本文首发于 公众号 明天的微笑研学社 欢迎关注我哦!

莎士比亚说一千个人眼中有一千个哈姆雷特。巴菲特树立了价值投资的标杆,世人景仰膜拜,理解却不尽相同。

我是一个研究员,未来的理想是能够发行自己的私募产品。为此,我一只一只地写股票,慢慢积累。写着写着,有一些想法冒出来。

1、为什么是消费?为什么是喝酒吃药?

曾经我非常不能理解为什么很多价值投资标的都是消费股,为什么他们是能够穿越牛熊的?消费股有的增速很低的,市场中有着那么多的高成长,甚至动不动增速100%以上的,只不过持续性一般没有几年,可是若能在高成长股票中切换,整体收益会高于长期持有价值投资的消费股,我曾经这样认为。

后来我找到的答案是:消费股几乎没有什么技术的更新换代,很稳定,不用担心被颠覆;消费股很多都是to c 的,to c的比to b 的现金流好,因此在宏观环境变化时,抗风险性好;消费是非周期性的,稳定;由于有通货膨胀,过去十年我们的平均年化通胀是约7.5%,而消费品由于通胀在涨价,消费股的年化收入增长是包含了通胀的,所以至少有个增长基数垫底,再在此基础上根据各家的经营状况调增减。

以上的这些答案都能解释,但我依旧不满意。凭什么消费股就可以不停地增长?凭什么茅台在2012,2013年遭遇三公消费的断崖式下跌后,依然能挺回来,甚至屡创新高?凭什么?凭什么?我查的资料说,三公消费使茅台业绩减少的坑由于消费升级慢慢被个人消费和商务消费填回来了。可是消费升级不是这几年才常常被提起的吗?假如时光退回到2013年,那时的我应该料不到后面有一波消费升级的吧?所以茅台后面的增长在当时看是个不确定的事情咯?也就是说买茅台后面赚钱的人那是运气?那还叫什么价值投资?那还叫什么护城河?为什么其他行业的企业业绩倒退没人填上倒退的坑?

对,最后这个问题问到点上了。很多行业最初形成的时候企业都是小、散、杂,随着竞争的加剧,会逐渐淘汰一些企业,形成规模比较大的几家头部企业,这些企业由于自身优势,有可能是经营管理好,有可能是有独特的秘方,有可能是掌握核心科技,有可能是有排他性的渠道,最终成为头部企业,在同类产品中,人们会认为这些企业的产品比别家好,人们买他的产品,所以他能走出来。在形成头部企业后,他会有一个惯性滑行的距离。比方说他的市场占有率从30%滑行到80%的这样一个过程,直到趋于饱和。而价值投资者做的就是这一段滑行的距离。长达几年到几十年的稳定增长,不像竞争时期的不确定,已经竞争出来,风险又小,连年的增长确定性很高,巴菲特应该在很小的时候就发现了这是一段最肥美的肉吧。邱国鹭说的宁买月亮不买星星,也是这个道理吧,月亮就是那些竞争出来的头部企业,星星就是小散杂,无序竞争时候的企业。再回到茅台上来想,因为他的产品确实比那些小散杂好,而世所皆知茅台的名气,已成为龙头企业,所以产品会在市场上扩散开,市占率逐步提高的过程,他会惯性滑行,而2013年的政务消费的断崖减少并不影响它产品的扩散,他的惯性滑行,所以哪怕遇到了大坑,它也注定会起来的,后面的更多消费者买茅台喝,帮他填坑,使他业绩能够不断增长,换个词——消费升级,原来不是偶然,是注定的,是注定的。而那一年就成为了绝佳的买点,可惜那时候的我还不明白。

还有一个问题就是我如何保证这个企业会真的如我所愿惯性滑行下去。上面那个回答就起作用了,因为是消费股,几乎没有什么技术更新换代升级,所以惯性滑行过程中不怎么会被打扰;因为是消费股,非周期性所以惯性滑行不被打扰;因为to c 的企业,现金流好,所以命硬,惯性滑行不容易被打扰;因为有通胀率给消费股业绩增速垫底,所以命硬,惯性滑行有基础。

当然还有最重要的一点,护城河。在上面茅台的例子中,我们可以看到为什么人们觉得茅台酒比其他小酒厂的酒好,因为口感,对,他的护城河就是口感了。这里要举一个反例来说明护城河,那就是东阿阿胶。东阿阿胶在这些年的涨价过程中,存货大量囤积在渠道,销售跟不上。我们也许心里认为东阿阿胶是阿胶中最好的品牌,但是我们吃不出来东阿阿胶和福胶口感有什么差别,或者是这两家谁更补血?我们吃阿胶的时候甚至连阿胶到底能不能给我们补血都不能分辨,何谈吃的是东阿的还是福胶的?请问护城河何在?东阿阿胶一涨价,福胶就涨,福胶甚至比东阿阿胶这几年发展还好些。这就是护城河弱的情况下的惯性滑行会出的状况。而茅台,谁能说我新建个酒厂出来,和茅台一模一样的工艺,一模一样的口感?这就是护城河,惯性滑行的护城河。(当然茅台的护城河不止口感,我这里简写)

行业中,若已形成头部的企业中,有两种情况,一种是因为有护城河所以在竞争中胜出的,那后面的惯性滑行不用操心。另一种是因为某种优势胜出,比如营销做得好胜出,但是后面行业又出现的新的营销模式公司没有跟上,这种是没有护城河而形成了头部企业,这类公司后面是不能保证他会惯性滑行的。而市场中,已形成头部企业没有护城河的居多!所以我们要擦亮眼睛来辨别,东阿阿胶和茅台似乎都是独有的老字号,看起来差不多,其实不同。

头部企业好找,而护城河不好找,因而护城河成了一个重点需要把关的地方。那什么样的公司有护城河?有个行业几乎都有护城河,医药!医药有20年的专利保护期,那就是天然的护城河!所以不妨多在医药里淘金吧,而且去年带量采购的事情,有些医药股估值打下来了,有些依然贵,所以需要淘,带量采购的事情像不像2013年的茅台?医药销售额下滑的坑出清后并不会影响好药的惯性滑行,所以注定会起来的。此外,还有一个行业也是几乎都有护城河的,白酒啊,口感啊,上文已经表述过。

2、关于借势

慢慢地,我发现,有些行业的兴衰,个股的兴衰是有“势”的,他们很多都只是借了一段“势”所以发展得好或不好,企业若是经营地好,会发展更好,企业若经营地差,也会比其他行业滋润很多,只是因为他们在“势”中。

“势”很像波浪中的上涨和下跌。

例如,海康威视,借了国内摄像头安装普及化的势,当然他自身经营也很不错。

例如,房地产行业借了城镇化的势,城镇化是几十年,这个势很长也很巨大,过去这些年借到这个势的人都混得很不错。

再例如,猪肉股,若一家猪企年产1000万头生猪,生产1kg猪肉的完全成本是12.5元,而年初猪肉价格约11.5元/kg,那么生产1kg猪肉企业会亏损1元,每头出栏生猪平均体重110kg,则公司养猪会亏损1000万×110×1=110000万,即亏损11亿。一轮正常的猪周期,猪肉价格可达20元/kg,可惜周期顶部维持的时间不长。本轮猪周期碰上非洲猪瘟,导致周期提前1年,且疫苗难以研制出来,会使猪肉价格至少2年在周期高位横盘,若猪肉价格维持20元/kg,则企业盈利1000万×110×(20-12.5)=82.5亿。从亏损11亿到盈利82.5亿,试问有几个企业能这样?那么这是从极衰到极盛的一个大波,只用跨度约2-3年的时间完成,所以这会是一个时间上比较短但是幅度比较大的“势”。而我们需要做的就是,识别它,借这个势,在低点进去,势起到较高点的时候出来。

而投资实际上考察的就是识别“势”的能力。其实上文讲的无序竞争到惯性滑行也是消费行业的势,只不过这个行业的势有其独特性,可以被利用。

可以把社会或是市场比作大海,要不怎么说股海呢,大海中不断翻涌着浪花,有的是行业的巨浪,如房地产行业,也有个股的小浪花,浪花有长有短有高有低。股市中有一类股,周期股都具备这个属性,投资者可以做冲浪者,跟踪一些周期性行业,起势的时候上去,在不同的浪花间切换嬉戏。

在选择冲哪朵浪花的时候个人认为行业的“势”要优于个股的“势”,因为行业中有不同的个股,买入逻辑可以在不同的个股中得到互相确认,而若只是个股的“势”,你就只能听公司吹了,确定性不够高。

若要识别一个行业,或一只个股的势,并衡量起势的确定性,必须要深入地了解该行业,足够的功课是必须要做的。

索罗斯、罗杰斯在这两位大师在“借势”方面很厉害。

3、买波动还是买稳定

上文我们说到索罗斯、罗杰斯实际上做的是“势”,即下注的点是上升或下降的“势”的拐点,是在不稳定中下注,在波动中下注。而巴菲特是在稳定中下注,下的是确定性高的惯性滑行阶段。那么这两种方法有什么差异?哪种更好?我并没有厉害到可以回答这个问题,也许要用一生去思考。大家也可以一起来讨论。

毫无疑问的是,这两种方法做好了都会有很高的收益,诚如巴菲特、索罗斯。

猜测,索罗斯每成功借到一个势的收益,会远高于巴菲特一年的收益,但是巴菲特的收益连年持续稳定,索罗斯下注的点和确定性很重要,因为在波动中下注,不确定性比巴菲特在稳定中下注是高一些的。这就非常考验下注的技巧,它包括大局观,各种行业、国家、经济、政治的等等理解,真实数据的及时跟踪能力,要求是非常高的。所以在波动中下注应该是比稳定中下注难度要高很多的。再由于波动中下注的不确定性高于稳定中下注,所以回撤会多一些,而对于复利的积累,回撤在复利中也会被放大。所以我个人可能更倾向于在稳定中下注。

桥水达里奥一生研究过许多的债务危机案例,并总结出模型和一些要素,在2008年经济危机发生之前他都能预料到会面会发生危机。若是他把自己的收益点放在他擅长的债务危机的预测方面,那么他就该做空股市来获取超额利润。出乎意料的是,他的模型居然是全天候模型,一种无论市场向哪个方向运行都能有稳定收益的模型。他的基金2008年的收益依然是14%左右。智慧如他,即便是洞察了债务危机的规律,都没有在波动中下注。取而代之的是在稳定中下注。是不是说明他也倾向于买稳定而不是买波动?

4、科技股是个例外

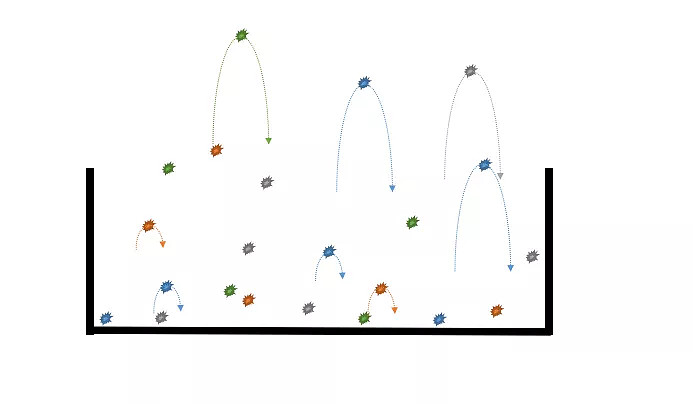

我写的股票不限行业,所以常常是东一个票西一个票,慢慢地发现科技类好像和其他票都不同,我找不到什么定数,也很难找到什么护城河,基本上都买不下手。有的估值巨高,业绩完全撑不起;有的画饼,正在培育一个多牛多牛的项目,什么时候落地,能落地吗?有的有一现在很牛的技术,未来可能替代它的技术有一排;有的现在已成为细分行业龙头企业,估值巨高,但瞬间被跨行业的企业击垮,完全没料到自己是怎么死的。。。。。我画了一张图,来表达我心中的科技股的样子。

这是一个盒子,里面全是跳蚤,跳蚤代表股票,他们不停地在跳,高度代表估值或者股价,他们不确定性很高,高低随着行业的快速盛衰或者是市场热点的切换而跳跃,你可能买到低点,他很快跳起来,当你还没想清楚,他又落回去,或者你刚好买到了顶上,跳蚤回落,把你挂在山顶,上升下降都没个定数的,完全摸不到科技股的脉络,觉得无从下手。这会不会是巴菲特不买科技股的原因呢,像是苹果公司,他应该是等苹果成为月亮后当成消费股让他惯性滑行买的。

有支票我一直不能理解,价投们为什么老爱盯着一只科技股?腾讯控股。

他是融合了科技和消费两种属性的一支股票。他的游戏业务、互联网业务这些是具备科技属性的,而社交业务似乎又具备消费属性。那这票是价值投资吗?

我们这样想,假设当初发布微信的不是腾讯,是别的一个小公司,这个公司在社交领域逐步蚕食了用户qq的在线时间。也就是说,微信可以颠覆qq,那么未来也可能有一个新的社交软件颠覆微信,而社交的消费属性是在有了微信后建立起来的。这说明了什么?说明腾讯更加基本的属性是科技而不是消费。那么他就有着科技股的不确定性,也就是我找不到护城河,他随时可能被颠覆。

但这是一只非常特别的科技股,他在人工为自己挖护城河。

第一,它有着优异的管理层,管理层有很强的危机意识,非常在意用户体验。但严格来讲,若只有优秀的管理层是不足够构成护城河的。

第二,将业务尽量多得构筑成开放平台形式增加护城河,2012年,腾讯启动开放平台战略,不同的工作室在他的平台上开发游戏,现在公众号实际上也是资讯的开放平台,个人可以提供内容,小程序也一样是开放平台等等,因为单个产品的兴盛不容易常青,但是平台业务,优秀的单品也许来自不同主体发布在上面,平台却会常青。

第三,占腾讯资产一半的业务是投资!我猜想是因为腾讯深知科技行业容易更新换代,容易被一些小公司、新科技颠覆,所以一半资产都拿去投资相关企业,在新产品、新科技出来的瞬间,有他的投资团队紧盯着这个行业,一旦出现威胁,腾讯可以在第一时间决定,是收购他灭了这个公司还是将它的技术买过来自己发扬光大。投资是他为自己构筑的护城河!

结束语

股市是有脉络的,脉络是消费股的惯性滑行,脉络是周期股的潮起潮落……当然还有一些其他行业也都是有脉络的,除了我觉得科技股是跳蚤,摸不着脉。

投资需要沿着脉络去投才能心里有底。

我爱看奇葩说,每次都惊叹于一个话题居然能有这么多的角度去解读。价值投资很伟大,我这也仅仅是一个角度。

2019年5月14日