今天要说的还是消费行业,选择消费行业的原因还是想努力摆脱经济下行影响、试图在弱周期品种里寻找确定性,其实啊,每次说到消费板块,大部分人自然而然地就会想到白酒行业,熊市喝酒吃药似乎也成了防御性策略的代名词。的确,在2015年牛市过后的漫长熊途中,白酒板块也没让人失望,白酒行业整体从2016年3月份以来基本都出现了翻倍的行情,在这种情况下,现阶段白酒行业应该怎么投资呢?有的人从长远角度看白酒一线品牌中短期产能不足,长期消费升级认为应该持有茅台;有的人认为今年“普五”涨价空间相对茅台更高,值得重点配置;也有人认为洋河营销体系更强,在中低端产能过剩的背景下更具优势。

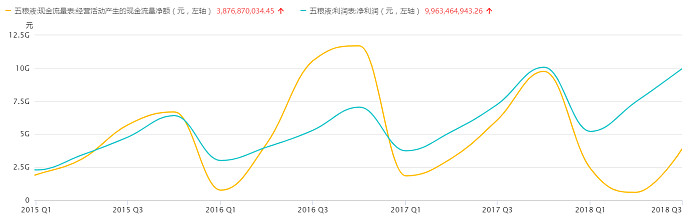

老实说上面说的逻辑上似乎都有道理,但是对已上市一二线酒企的销售情况做个对比的话个人认为中期角度看古井贡酒可能更加合适,这里一二线上市酒企限定为市值前六名的贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒和古井贡酒。由于这几个一二线白酒企业品牌价值都比较高,对下游渠道商都比较强势,通常都是先收渠道商的现金再按订单发货,所以企业的经营现金流净额变化通常都会前置于营收和利润变化。

截图来自:萝卜投研

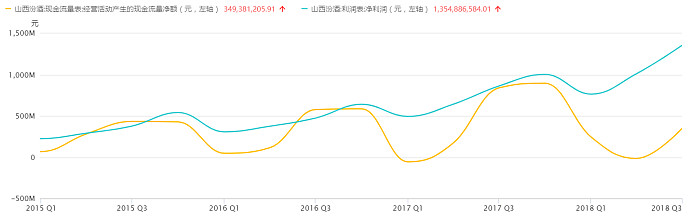

首先,有个一般性规律你可以很直观从图中看出来:一段景气周期里的经营性现金流净额增速的拐点通常前置于净利润增速的拐点(直接看经营现金流净额波峰及净利润波峰也可以),原因就是渠道商需要预付现金下订单,厂商发货确认收入有时间滞后,另外还可以从上面几张图得出的结论是,除了古井贡酒以外的五家白酒企业的净现金流净额增速拐点均已经出现,而且二线白酒如泸州老窖、山西汾酒和古井贡酒的经营现金流拐点出现晚于一线白酒如茅台、五粮液和洋河,体现出二线白酒景气度上略有滞后,由于其它几家酒气的净现金流金额增速拐点均已出现而古井贡酒还没有,中期角度看古井贡酒的景气度相对高一些,从2009~2012年那段白酒业的景气周期看,利润增速拐点通常滞后于净现金流金额增速拐点一个会计年度,在此我就以洋河股份为例,不贴那么多图了,其它几家酒企其实呈现一样的规律,有兴趣的朋友可以自己上萝卜投研数据库里查询。

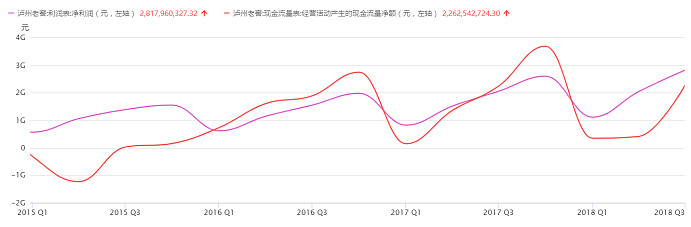

截图来自:萝卜投研

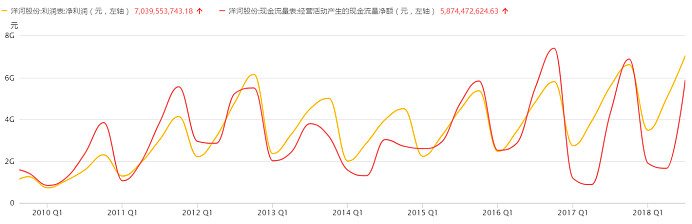

从上图你可以很明显的看出洋河股份的利润增速拐点大概出现在2012年四季度而净现金流净额增速拐点大概在2011年四季度就出现了,这里不得不说净利润增速跟股价表现的关系,我们回过头看2009~2012年的那段景气周期里股价峰值跟利润增速拐点是在同一年出现的都是在2012年,2012年贵州茅台和洋河股份都创下了那一轮景气度股价的新高,而五粮液、山西汾酒、泸州老窖和古井贡酒分别都触碰了2011年的高点,说明股价基本还是跟利润增速走的,而不是经营现金流净额的增速。

以上做个总结,白酒行业里二线白酒泸州老窖、山西汾酒和古井贡酒的景气度总体略滞后于一线白酒,古井贡酒表现相对更加突出些,白酒投资策略上应选择二线白酒企业里的古井贡酒更为合适,从其经营现金流净额数据来看销售相对可能更加景气,为什么看中期而不是看长期?从后面经营现金流净额、净利润和股价的关系来看,本轮白酒景气周期的股价顶点可能就在最近一两个报告期。

$古井贡酒(SZ000596)$ $洋河股份(SZ002304)$ $贵州茅台(SH600519)$

美股港股开户首选雪盈证券:网页链接

@今日话题

全部讨论

复和2019-02-18 09:55现在回过头看我的逻辑确实得到了市场的印证,这轮贡井贡酒从底部起来涨幅超过其他任何一家白酒企业。

二狗大蛋2019-01-20 08:46讨论已被 复和 删除

猪头72018-12-21 19:16跌完不代表就是马上涨,换手平台肯定要有,而且是月线级别的,我们不知道什么企业能够混过冬天,注意了是冬天不是春天,所以跌到历史最低价格的资源股,家里有矿,有高档酒店的,比如锦江股份旗下国际饭店,东风饭店,新锦江酒店,这种在上海数一数二地段的酒店难道不是优质资产?这些资产类就是过冬的最佳标的,大资金估计已经在偷偷建仓了,长线布局肯定从左侧开始的,哪天涨上去是反弹还是反转是不需要去猜的,而且底部不是重仓这是长线?我说的没有错误,也没打算买完就涨,这种事过冬品种,等待春天恢复估值即可。

复和2018-12-21 18:51如果目前熊市后半段的论调不成立,那么熊市上半场机会仍然在高股息品种和弱周期的消费品种上面

复和2018-12-21 18:49最后一句话你说的对,不是熊市末期的品种,但是你断言现在是熊市末期恐怕有点乐观了,无论从上个月新低的社会总零售数据增速还是社融数据看目前都很难定调为熊市后半段,沪指2012年触底后面还盘了一年多,现在底都难说有没有出现怎么敢下定论熊市后半段,经济基本面和流动性都无法支持这个判断。

猪头72018-12-21 18:39高档一线白酒其实和房地产有关,一般这种档次的酒也称作公关酒,不是平常消费的那种,随着房地产的繁荣渐近尾声,高档公关酒的销量肯定会下滑,这点也是需要引起注意的。

相反本人觉得,目前是逐步建立资源型底部股票买入计划的好时机,随着美国加息逐步结束,资本市场肯定是提前体现的,最近的黄金股就走的不错,尤其是龙头山东黄金,贵金属是有色金属的一种,别的矿业股虽然目前没有同步上涨,但是也跌得差不多了,比如西部矿业,明显历史底部,这种价格10年才能看到一次,如果春节后还有一次市场底的机会,这种标的在接近5元附近作为长线仓买入,简直就是送钱。还有南山铝业,跌破2元后,真是迎来15年才一遇的价格,不在底部多买点,真是对不起自己,家里有矿有资产的,不怕冬天混不过去,等春天真的来了,远的不说,光市净率恢复到1就很满足了。

白酒要等到牛市结束,股灾开启后,再大仓位进入,不是熊市末期的品种。

复和2018-12-21 17:54大部分白酒企业整体上还是跟着行业景气度走的,但是高端白酒产能的供不应求与中低端产能过剩的分化造就了白酒企业内部发生分化,比如同样作为一线酒厂里的洋河股份和五粮液随着上述景气度拐点的过去,库存里的产成品同比显著上升,而贵州茅台却是显著下降的,二线白酒景气度总体上滞后于一线白酒,但二线酒企内部分化的表现是从现金流净额增速上体现出来的,古井贡酒的现金流净额增速峰值尚未出现,而另外几家却均已经出现。

酒业纵横2018-12-17 21:08一是高速增长向中低速增长转变,经营能力差的企业可能会负增长,即使如一哥茅台也在处心积虑搞系列酒,要扩大总的销售额;二是白酒的价格带比较宽,上至几千元的茅台下至几元的老村长都活得很滋润;三是12-14年跌得较惨,恢复一下再波动一下很正常;四是不管怎么波动,差的企业还是差,好的企业会更加好,其实不用潮退了就知道谁在裸泳;

复和2018-12-17 20:23文中讨论唯独茅台是例外,茅台预收款和现金流净额下降系因为产能不够,而其他的五家企业主要系中低端产能过剩。