$振邦智能(SZ003028)$ 开板先是天地板,接着又是跌停。这种连续涨停的股票,怎么样的回调姿势都有可能,这不是纯粹基本面的问题,还有交易、情绪等多重因素干扰。眼下最关键的问题,还是振邦能不能反弹?能反弹到什么程度?

基本面

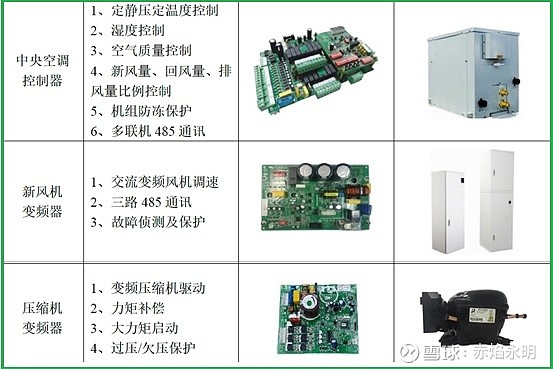

振邦的主业是智能控制器,即控制电机的电路板,在PCB上集成MCU、Mos、电阻、电感、电容、二极管等元器件,再写入软件语言,控制电机的转速。现在的电器讲究节能,就需要电机的转动适应环境的变化,例如变频空调,房间冷了就让空调转慢一点,这就是所谓的智能。说实话,这是个集成的活,在硬件的基础上编写软件代码,实现对电器的控制。控制器的上游PCB、芯片等成本占比高,因此毛利率不高,大小家电、电动工具的毛利率都低于30%,由于2021年芯片大幅涨价,毛利率明显下降。

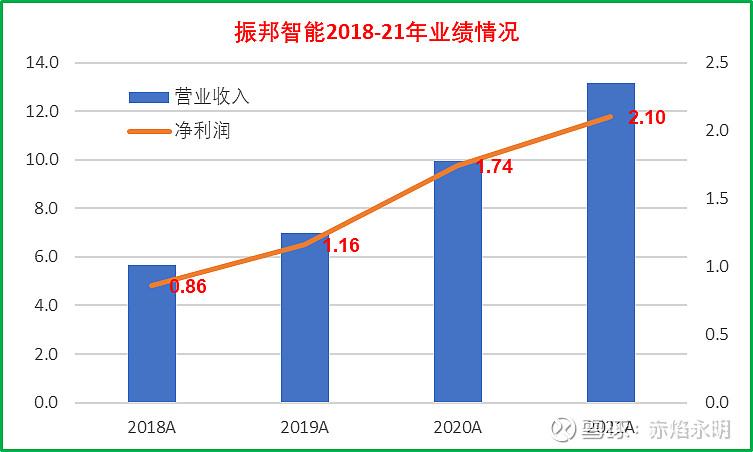

经营情况,其实2021年业绩不错,净利润2.1亿,同比增长21%,但季度业绩不稳定,21Q3业绩同比下滑,加上MCU、Mosfet、PCB等上游元器件的价格上涨,业绩的预期不好,因此股价从2021年6月就开始下跌,最高点回调60%,直到22Q1净利润同比下滑的结果落定,利空出尽才反弹。我经常讲,股价是对预期的反应,当预期公司业绩会变差的时候,股价的回调就很难止住,往往拐点也是在预期的利空兑现的时候。

智能控制器不会有特别超预期的亮点,大小家电的需求不好,只有汽车电子有成长性。不过2022年半导体的供需结构改善,家电方面的Mos、MCU均在降价,成本会得到改善,毛利率有望提升。

如果展望业绩的话,可以参照公司在2021年股权激励目标,2022年收入目标约15亿,估计净利润2.0-2.5亿,这是不考虑逆变器放量的情况下。

未来看逆变器

逆变器的成长性好、空间大,不用赘述,德业、锦浪、禾迈、昱能等公司的股价表现就是最好的例子。实际上,控制器和逆变器在技术原理是相通的,两者用的芯片、PCB、电容、电阻等元器件大同小异,逆变器多一个关键的逆变模块,振邦就能做车载逆变器。当然,原理相通是一回事,能否做出来是另一回事,光伏逆变器对效率、一致性等要求很高,因此具有很高的技术门槛。

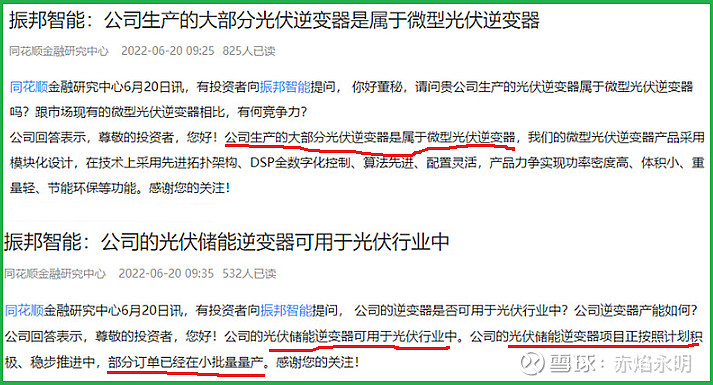

目前,振邦已经量产了光伏的微型逆变器和储能逆变器,正在小批量供货,并不是单纯的讲故事,预计2022年逆变器的收入0.5-1.0亿,明年放量到4-5亿,复制德业2019-21年每年200-300%的增长奇迹。行业增长太快,储能+微逆迎合了欧美的能源转型迫切性,现在是供不应求。

估值方面:控制器2.0-2.5亿利润,值40-50亿;逆变器要看放量的速度,如果按预期的速度爆发,到2023年的时候,大概就是2021年的德业、2022年的昱能。当然,股价强势的时候,往往是预期阶段,等到了兑现的阶段,股价或许就回调了。所以,只要振邦下半年开始放量,股价就会一步到位的反应,按2023年逆变器4亿收入,1亿利润算,能值50-100亿。综合分析,只要逆变器放量,振邦智能就是微逆、储能的新星,估值的波动区间在90-150亿。

风险点:逆变器放量不及预期,那就从哪来、到哪去。