好久没有写$舍得酒业(SH600702)$ 的文章,到不是转型情感博主,而是本着成绩太菜就少说话的原则,毕竟股市从来成绩说话。而且我也确实犯了很多错误,关注我的粉丝都看在眼里,在错误的时间犯了追高的毛病,就不细说了。虽然没有写舍得酒业的长文,但一直有跟踪渠道数据,好与坏都呈现给了大家。那段时间消费就是不好,原因你懂的,也写不出个花来,只能持续跟踪回款情况,从基本面的角度寻找信念。

22Q2的业绩展望

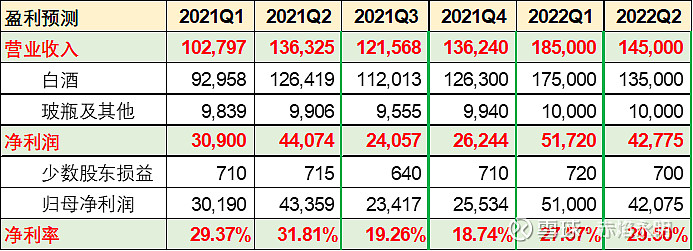

从目前了解的情况看,舍得22H1的回款在35-40亿,扣除13%增值税;另外合同负债(预收账款)约4亿,这部分蓄水池能调的空间不大,正常情况下都有2-3亿,能调节到收入的部分约1-2亿。综合下来,上半年可确认的收入约33-34亿,那么22Q2的收入在14亿左右,同比微增,再努力努力,10%以内的增长。净利润的应该也差不多,或许会差一点,二季报共度时艰,给经销商让利不少,销售费用增长快一点。

最差的时间已经过去。二季度的情况虽然不好,但不是公司或行业的原因,大环境所致,就算业绩差强人意,也是过去的基本面。投资永远向前看,股票也永远对未来定价。随着夏天来临,现在YQ影响越来越弱,婚宴、升学宴等白酒的消费场景回归,三季度的白酒旺季来临,公司基本面将会出来根本性的好转。要知道,就算二季度的情况再不好,舍得也没有向经销商压货,渠道库存保持在2个月以内,这就极大地为Q3预留了铺货空间,而2021Q3只有12亿的收入,到时候净利润干出3位数的增长,也不要惊讶。所谓“天之道,损有余而补不足”,Q2少了,Q3就多;对比2021年,Q2多了,Q3就少。

次高端白酒已经进入淘汰赛,这波全国化扩长,既要拼品牌号召力,也要拼渠道的控制力,否则就会掉队。舍得目前保持了战略定力,不为短期成绩而激进,也不为长期目标而轻率,例如舍不得。舍得现在两条腿走的很稳,消费降级有光瓶酒“沱牌”,YQ期间就卖得很好,贡献颇大;消费升级就轮到“品味”和“智慧”发力,再高还有“酱香”和“X之乎”,复制汾酒在2017-21年的成功范例。