最近2天培育钻回调较大,有球友询问我的观点,特别是力量钻石还被某大V影射财务造假。关于K线和技术分析,我不擅长,就不班门弄斧了,还是从基本面的角度说明一下培育钻的观点。培育钻新赛道、大风口的趋势没变,与2013-15年的游戏行情相似,行情只到中段,倒车接人的机会需要珍惜,不妨从几个方面思考。

培育钻高景气度趋势没变

引用贝恩的报告,2020年全球每年消耗的天然钻石是1.1亿克拉(毛钻),而培育钻在2020年消费是700万克拉(毛钻),量上的渗透率不到7%。再看印度的数据:1)2021年10月进口额1.03亿美元,同比+98.3%,环比+0.82%,今年第4次月度数据超过1亿美元;2)2021年1-10月进口总额9.12亿美元,同比+191.6%。从10月的数据能够看出,培育钻延续了非常高的景气度。

注意:11月4日-9日是印度的排灯节,相当于中国的春节,会提前放假,所以10月和11月数据会有波动。

国内的需求在爆发

2020年,全球的培育钻需求基本在美国,占80%以上,但今年开始,中国的培育钻也在快速爆发,就像Tesla拉开新能源汽车革命,中国接着就掀起更大的浪潮。中国的年轻人自信、富有尝试精神,所以今年主打培育钻的小白光、超钻等品牌销售非常亮眼。

1)小白光,专注培育钻的钻石新势力,成立于2020年8月。小白光现有3家实体门店,上海大悦城店2021年9月单店营收100万,10月前25天营收180万;南京店开店当月营收30万,实现盈亏平衡。小白光还将在成都、深圳前海、温州、苏州、北京、广州等地的高端商场开设线下店铺,预计21年底会有约15个实体门店,22年情人节后会有20家左右,全部直营,目前毛利在60%以上,利润率高,不做加盟。

2)DOFESTORY超钻,主打西南市场的轻奢培育钻石品牌,成立于2021年5月。目前有成都太古里、成都锦华万达、成都凯德天府等3家线下门店。

可以展望,2022年,中国培育钻市场将会出现一大批新势力、新品牌,如同造车新势力一样,冲击天然钻石品牌商。

上市公司业绩同步爆发

股票方面,产业趋势与公司业绩共振,往往会催生大牛股,如近几年的医美、逆变器、半导体、光伏等,既有产业的高速增长,又有上市公司的业绩爆发,互相支撑、互相映证、交相辉映。放到投资上,跌了敢加,涨了敢追,培育钻就是这样的一个赛道。

$力量钻石(SZ301071)$ :培育钻的技术在20Q4取得突破,然后逐季增长,今年Q3旧厂房改造对业绩的释放造成了一定的影响,因此环比增长不快,估算21Q3培育钻的收入约5500万,毛利率80%左右。另外,力量在11月18日登上央视的时候提到,目前月产量4万克拉(应该是10月数据),据了解8-9月单价已经超过800元/克拉,因此10月收入超过3200万,按现在满产满销的状态,Q4培育钻的收入将超过1亿。随着不断投产新的800型顶压机,明年Q-Q4季度的培育钻的收入可能呈现1.2/1.4/1.6/1.8亿的增长趋势。

$中兵红箭(SZ000519)$ :中南钻石的净利润是逐季快速放量,培育钻有巨大的贡献,Q3估计3.3亿净利润。按现在培育钻和工业金刚石的供需状态,明年中南钻石净利润有望攀升到16亿。如果军工的业绩稍有改善,就存在巨大的预期差。

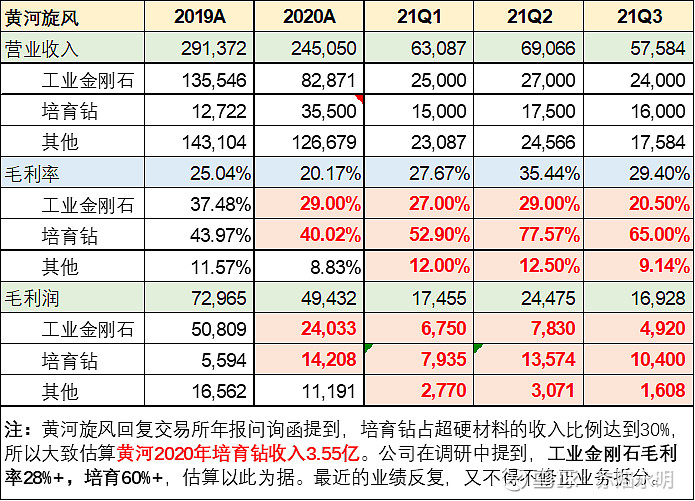

$黄河旋风(SH600172)$ :业务拆分已经改了好几次,每次调研得到的数据,再对比公司财报,要对上非常困难。根据近3个季度的报表,黄河培育钻的收入在21Q4应该能到2亿。

11月22日给黄河旋风证券部打电话确认了2个数据,公司2月9日给交易所问询函回复中提到:1)老设备损坏了20%,是准确数据,而且没有重新恢复用来培育钻,就是坏了不可再用,如果能用肯定会用;2)公司2020年培育钻收入占超硬材料收入比例为30%,不是概数(27%、28%、29%等),是准确数据,2019年的8%是准确的,那么2020年的30%至少应该是“四舍五入”到30%。

优质赛道,不怂

培育钻是优质赛道,还会继续发酵,风物长宜放眼量,莫畏浮云遮望眼。放眼A股过去新崛起的赛道,都是在质疑中上涨,在一致看好时吹泡沫,最终达到顶点,例如2013-15年的手游,2019-20年的白酒,2020-21年的新能车和半导体,2021年初的医美。

1)业绩方面,培育钻还在爆发的初期,公司今年才开始集中增加顶压机的数量,加上机器的磨合,利润的潜力并没有完全释放出来,明年市场就能看到应接不暇的业绩超预期财报;

2)估值上,远没到泡沫阶段,最大的中兵红箭市值不到400亿,对应2022年PE不到30倍,次新股力量钻石2022年PE小于40倍,黄河旋风的利润刚跨过利息的门槛,2022年才见利润,现在不过是看上去PE很高。不管怎么看,培育钻距离游戏、逆变器、白酒、半导体、医美、直播带货等泡沫阶段的100倍PE,还相差甚远。

市场还在算业绩、看估值的时候,就远不是新风口、新赛道的高点,想想过往A股新风口的泡沫特征:并购重组、烂股转型、论坛会议、卖方专家、行业基金等层出不穷。对照看,这些现象在培育钻上只是初露端倪,大部分人还在算业绩和估值,有讲各种大故事、大格局吗?所以,看不到泡沫的迹象

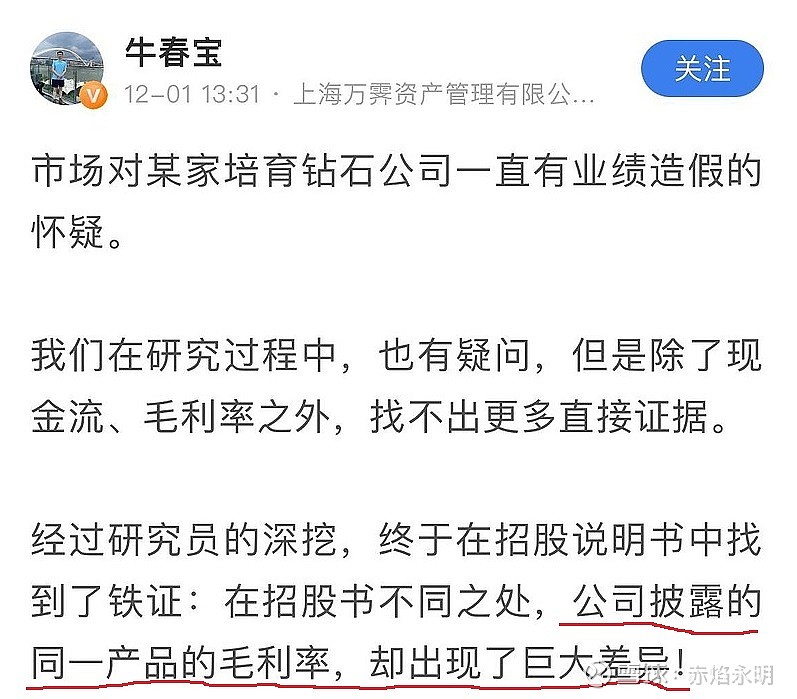

谈下某大V对力量的质疑

我很反感这种人,既然质疑力量财务造假,就拿出证据,而不是言之凿凿,含沙射影,又不列出证据。所谓真理越辩越明,放空响炮是何居心呢?

我在网上找了一个力量上市前的新闻,搜狐上的文章《力量钻石IPO:财务数据“打架”涉嫌造假 多家大客户对其采购暴跌》有提到相同的事情。我把5月7日(看清,不是9月7日的终稿)的招股书再翻出来看了下,文章提到的毛利率不一致是错误的,主语不一样,334页的主语是“金刚石单晶”,而340页的主语是“金刚石单晶、培育钻”,后者是单晶和培育钻的综合毛利率。

文章还说到:力量给岱勒新材的供货金额(1245万),与岱勒的采购金额(1331万)不一致,相差约86万。这种事很好理解,会计确认时点的差异,特别是季末或年末的时候,比如力量12月31日给岱勒发了一批金刚石粉,严格按会计准则,力量可以不确认收入,货还在路上,对方未收到。然而岱勒可以把这批贷归到原材料采购中,钱可能已经付了。简单点说,岱勒付了1331万的货款,而力量确认了1245万收入,另有86万的货在路上。现在的很多自媒体或媒体,会计水平没有,估值只会用过去的利润,却总喜欢对公司指指点点,制造噪音。