如果不是$上海贝岭(SH600171)$ 前几天跟着上海板块大涨一波,可能市场都忘了上海贝岭这家半导体公司。贝岭被市场遗忘,倒也不是没有原因。首先,贝岭这么多年业绩波澜不惊, 在半导体行业并不突出,既没有长电科技的强势困境反转,也没有卓胜微的业绩高速增长。其次,贝岭的业务没特色和强点,电源管理芯片不如圣邦股份和思瑞浦,电表计量芯片周期波动大,存储芯片是非常低端的EepRom,而低端Norflash起家的兆易能够把Norflash做到全球前三;最后,贝岭是一家国企,公司的想法与市场的预期很难契合,黑匣子太多,让投资者敬而远之。

不过,细读上海贝岭的财报,你就会发现,公司正在逐渐变好,2020年经营性利润(营业总收入-营业总成本)有2.05亿,同比增长55.3%,2021Q1进一步达到0.83亿,同比增长186.2%,像其他半导体公司一样,受益于芯片涨价,财报已经出现变化。

业务和产品的变化

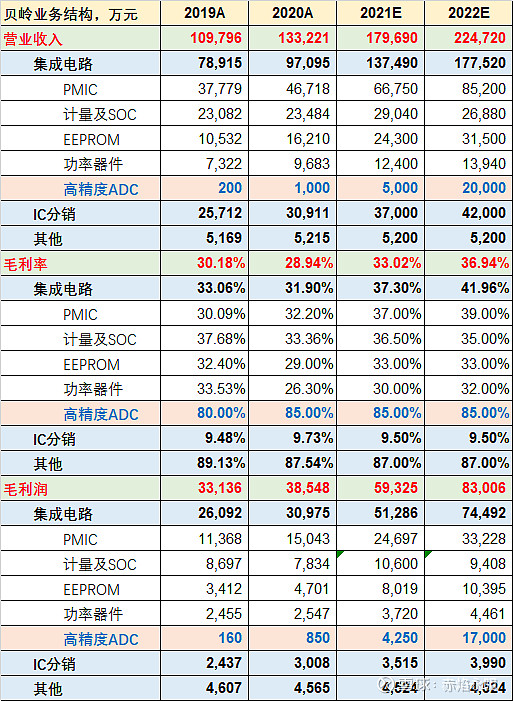

在业务和产品方面,上海贝岭也出现积极变化,更有独领风骚的特色产品:1)电源管理芯片,快充和汽车带来的需求快速增长,今年产品供不应求,价格上涨,贝岭的PMIC同样大幅受益,量价齐升,毛利率提高;2)计量芯片,国内市占率超过60%,由于国内智能电表基本完成,过去几年内卷严重,价格战使得毛利率下降,不过2020年下半年国内开始推广新一代智能电表叠加存量电表的更新,新的电表计量芯片Asp大幅提高,同样量价齐升,否极泰来;3)EEPROM,过去市场太小,不过近几年开始广泛用于摄像头模组,贝岭的EepRom已经导入舜宇光学等厂商,2020年1.62亿收入,增长54%,今年继续放量;4)功率器件,去年Mos已经有几千万收入,今年推出工控IGBT,今年半导体最缺的就是Mos和IGBT等功率半导体,量价齐升,收入未来几年都有望高增长;5)高精度ADC,最大的亮点,上海贝岭独领风骚的产品,由于ADI(亚德诺)对中国禁运高精ADC,上海贝岭获得巨大的国产替代空间,特别是电力、军事和通信市场,以前ADI卖中国高精ADC芯片1000美元/颗,上海贝岭同样的产品1000元/颗,毛利率80-90%,上海贝岭有望凭借高精ADC奠定国产替代龙头地位,如IGBT的斯达半导。文字描述不够直观,用数据给大家直观展示,如下表:

可以看到,高精度ADC将会在2022年“量变引起质变”,达到2亿收入,成为盈利的支柱。别的产品都是百分之几十的增长,高精ADC则是成倍增长。

财报的变化更为明显

基于前面的分析,把上海贝岭的收入和毛利整起来,可以看到:贝岭的毛利润在2021-22年将会跳跃性的高增长,分别增长54%和40%,一方面受益于芯片的量价齐升,另一方面高精ADC有着超高的爆发和80-90%的高毛利率,2022年的毛利润1.7亿,占比超过20%。

从盈利预测看,上海贝岭今年开始进入利润高增长时期,2021年经营性利润4.05亿,接近翻倍增长,2022年经营性利润6.31亿,增长56%;2021-22年的PE只有44倍、29倍,处于显著低估的水平。

上海贝岭的预期差和估值

上海贝岭前几天的上涨或许跟游资炒作“上海板块”有关,不过公司基本面持续变好也是实实在在的,特别是高精ADC,据调研已经成倍的增长,这项业务有望让上海贝岭在气质上跃上新的台阶,不再是“杂而不强”的外表,而是有“杀手锏”产品的公司,高精ADC有30-40亿的国产替代空间,毛利率高到吓人,就像IGBT行业的斯达半导,如果上海贝岭在2022年高精度ADC收入超过2亿元,或许估值会提高到50-100倍。

总之,上海贝岭已经在慢慢变好,高精度ADC芯片也在量变到质变,从2021H2到2022年或许有一波“戴维斯双击”的机会。至于具体多少市值合理,就看投资者心里的那朵花有多艳丽啦!