$德业股份(SH605117)$ 昨天开板了,昨天和今天连续大跌,打板资金损失惨重,今天应该大部分割肉出去了。然而,从基本面来看,德业是一只大大被低估的公司。

先说估值

乍一看德业股份,家电公司,为美的、奥克斯等空调厂商提供热交换器、冷凝器等零件的公司,业务的赛道就很一般,而且大客户依赖很强,好像20倍PE挺合理的,但如果仔细分析,还真不是这样。德业除了热交换器业务,还有除湿机、热风机等环境电器,最关键的是还有高速成长的光伏逆变器业务,而高成长性的逆变器还没有被市场充分挖掘,这是公司被低估的根本所在。

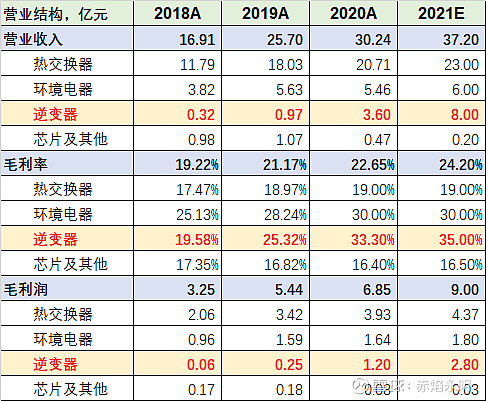

公司的电路控制业务主要是变频芯片和逆变器,但变频芯片主要从晶圆厂购买MCU,再集成其他芯片,封装成自己的变频芯片,这种再加工业务的毛利率低,只有十几个点,2020年基本不做了,2020H1只有300万收入,所以电路控制的收入现在绝大部分是逆变器。重新梳理公司业务后,收入结构如下表:

可以看到,德业的逆变器业务呈现高速增长的态势,公司逆变器客户主要来自海外,2018年开拓了印度的KSOLARE公司,逆变器出货量大幅增加,已经成为公司利润的重要来源。

因此,德业股份并不是单纯的家电公司,还有光伏属性,光伏逆变器受益于碳中和和全球光伏装机量的高速增长,空间巨大。2020年全球光伏装机140GW,按逆变器0.22元/w估算,全球逆变器市场超过300亿,德业的市占率才1.2%,潜力巨大。

因此德业股份的20倍PE是不合理的,应该分步估值,家电20倍,而逆变器参考锦浪40-50倍PE。

盈利预测

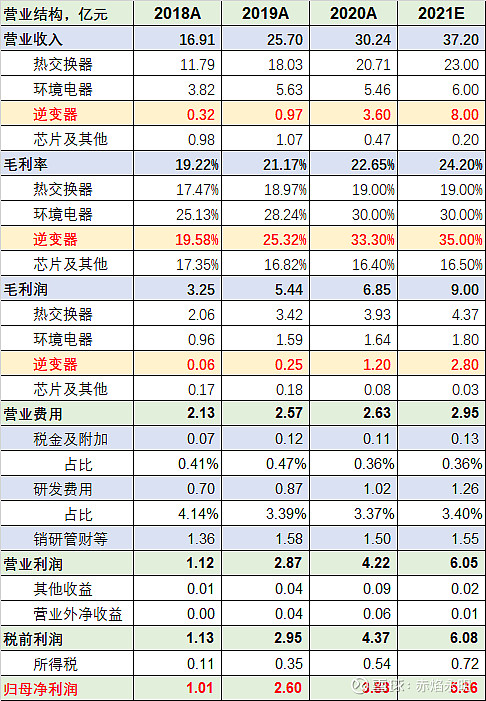

德业的逆变器2021年仍保持了快速放量的态势,2021Q1预告的收入增长60%以上,净利润120%的增长,基于德业各个业务的增长态势,2021年逆变器收入将达到8亿元,同比增长122%,总的营业收入37.2亿,归母净利润5.36亿元,增长40%。

合理市值147亿,对应股价86元

将德业的业绩分成两部分:1)传统的热交换器和环境电器;2)逆变器。

德业的逆变器属于子公司德业变频,2020H1收入约1.4亿(估计数字),净利润2820万,净利率约20%,2021年逆变器收入8亿元,净利率提升到25%,因此2021年逆变器的净利润约2亿元,传统业务净利润约3.36亿元

按照传统业务20倍PE,这部分估值67亿;逆变器40倍,估值80亿,合理市值147亿元,对应股价约86元。

德业股份就像2018年的锦浪科技,市场对他的认知还流于表面,只看到了家电属性,而忽视了高成长的新能源属性,一旦市场认识到德业逆变器的成长性,价值重估只是时间问题。