(I)话说查尔斯·芒格多年前有一篇文,以一个虚构的故事去反映他对一些了不起的科技股的看法:

写一些巨型企业负评,尤其是很多人正在赚钱之时,并非件容易之事,以Munger的地位,对他个人只有坏处,没有得益,仍去做这些不讨好的工作,虽然是不点名说,還是很值得投资者尊敬,笔者从他的这文学到很多思考方法。

(II)

前一段时间和一个行内朋友谈$亚马逊(AMZN)$ ,他说Amazon虽然时亏时赚钱,但它的自由现金流非常厉害,朋友这句说话,一直流在我脑中回旋。

自由现金流算是最能挡“邪”的投资工具,所以朋友的说话有一定道理。

(III)

资产负债表的银行数字多並不代表經營自動好,若企业不派股息,把股东给的资金做定期,年年无钱赚,20年後的银行数字是原来资金的两倍,不值得誇贊。

(IV)

今时今日的商业交易複雜,可以玩得出神入化,会计标准追赶的速度仍然不够,除了自由现金流外考察外,必须再加上企业长期派高息结合,才可以防止和抵挡一千个千术中的999个,若小了派股息, 虽然不一定,股票便多了不小做假的机会;

(V)最新会计加入的FASB N0 2016-02是一面照妖镜,它把企业隐藏的纯会计安排从新以真面目示人,简单说,它要求长于一年的企业的资产租贷,必须以财务租贷Financial leasing而非營運租贷operational leasing入账,因为利用后者,可以隐藏了企业买资产的大量现全流出和所增加的财务杠杆。

(VI)新标准有几年宽限期,未来我们将会发现很多公司的真正能力存在夸大。

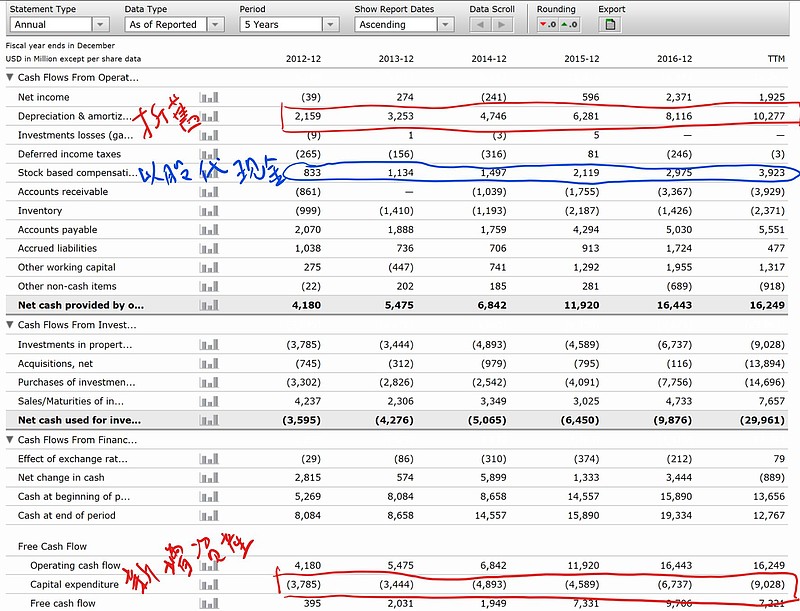

(VII)Amazon最新公布财务数字,在未实行ASU no.2016-02前的12个月运作现金流(operational cash flow)是+17.1B,扣除新增资产(Capex)9B的自由现金流是+8.1B, 看来是非常不错,这文解释新增资产和折旧的关系和对现金流的影响:

百胜中国业积简评/护城河..若看Amazon过去5年记录,每年的新增资产支出,都小于折旧入数(红色字),而销售反大幅上涨,符合上文的解释,它是科技上升的获益者。

(VIII)但一旦依随No. 2016-02记账调正,刚公布的12个月自由现金流马上跌至-1B,因为它实际新增資產并不止9B, 而是17.1B,大大高于12个月折旧10.27B,这小计的8.1B的新增资产,是透过和供货商签长期租回合约,巧妙地没有记入资产账目内。而对上一个12个月也小记5.2B的新增资产,实际是12.2B,大大高于折旧的7.5B。

(IX)反映企业的生产和销售效率的Amazon的固定资产转动率(Fixed Assets Turnover Rate),和原来的数值,存在不小落差,財務上它是否真正科技的得益者值得懷疑;

(X)因爲当账面上没有多年来的新增资产(实质有),折旧费用就自然小计,每年自由现金流会记大,盈利也被夸大了。

(XI)Amazon的12个月账还有以股权支付的员工薪金3.6B(蓝字),并没有在自由现金流扣减,因为现时会计法规并不需要这样做,但若以自由现金流的精神,是有必要扣除这笔数。举一个简单例子,若有另一间B公司,以现金3.6B支付了员工工资,然后以发行3.6B的股本为这费用融资,B公司的12个月的自由现金流便会是-4.6B。 任何角度看Amazon并没因为这安排,生意现金流突然优于B公司。

(XII)上图现金流表5年来并未有由发股而来的资金,实际有约11B美元是由股东支付而来,也是5年的“真正”自由现金流多计算的其中一个数字,如考慮期間的固定新增資產被收藏,這5年來的投資者關心的自由現金流縂數可能仍是負數;

总结:

会计有很多限制,投资者要反转来看财务帐,还要观察行业景况是否有违普通常识,

P/S:按现行财务标准以股代现金支付工资,是可以如上其公布的表达,这篇文是从投资人角度看待自由现金流的精神,才作相关的调整,投资者必须要自己调查当中任何提到或假设的数字真确性, 本人不会对阁下任何买卖负责。

...

交易方面,星期5趁Macy大跌7.7%入第一注,Macy本年下跌了45%,现市值只有6B,根据星板Starboard的报告,它的商业物业约值20B。

现价12个月PE为8.9倍,息率7.65%,其信用卡年净收入约为7亿美元,接连两位激进投资者綠光Greenlight和星板Starboard都因过早买入Macy而损手退出,二人都希望Macy马上分拆地产成REIT, 但笔者接受现时管理层一件一件地把物业买出,然后再派发股息给股东,若信用卡的收入能支撑补贴零售业务,就算20B的物业要10年才卖完和派清,这也是个不错的投资。 (当然如果马上分拆REIT就最好)