$國泰航空

终于出手买入国泰,一切从财务班的同学对财务报表的问题开始。

笔者一向对重型资本的企业不感兴趣,这支股正是其一,再看到国泰每年有8B的折旧已经有点饱。

但早排听市场先生兄提到一句忘记了很久的金句:“你要小量投资才会花真正的心机留意”

我又想起自己因为要求高,连一块钱也不肯花在几只有好感的股例如路劲,永泰。。,没有保持留意,赚不到本来可以赚的钱,于是最近改变策略,买入Walmart,太古B,和国泰。

市场先生兄另一句是“不要对股票有成见“,到今天为止,我仍然对重型资本有成见,但幸好我对赚钱的方法没有成见,对看年报有一点信心,它们都是优先于我个人成见。

买入国泰原因是这样的:财务利润<不等于>投资利润<不等于>赚钱

上过我投资班,都知道我在课堂教过这点。

因此当大多数股评家以公司公布的盈利或亏损数字大做文章时,我班的同学们却能冷静地找寻当中的误解和投资机会。

国泰本年并非亏损5亿,而是至小赚79亿至86亿之间。

计完下面的数,我开始明白为何股神最近大买航空股。

从这表看到2015年的盈利并非60亿,如果马上实现对冲浮亏,应该只賺了6亿(60亿-54亿其它全面損失)。

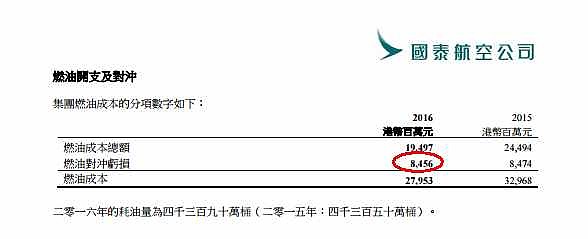

2016年的96亿的其它全面收益中有91亿的对冲收入,一方面它直接增大了股东权益(其它全面收入)而非记在损益帐内,而另一方面却把84亿对冲亏损记在损益成本内(下图)。

这表可以推算到194亿的燃料4390万桶=US57元/桶,也是近期的國際燃料价格水平,即国泰在现时价格水平内,每年可以赚到-5.75亿+84.56亿=78.8亿的生意利润。

2016年因为GAAP要求关系,所以记帐要用279亿,即平均US82/桶。

所有2015至19年对冲亏损其实都已是股东权益减了,早在2015全部准备,我地可以不用理会GAAP点解要在之后几年仍要如此入帐,最重要是国泰的生意实际上不是GAAP说了算。

因此未来2017,2018,2019仍会按GAAP要求加大燃料成本,但在下面的全面性其它收入仍会有另一笔收入,最终一减一加不会有很大相差,股东权益只会按當時水平的燃料价的生意盈利增减,对冲合约不会再影响权益一分钱。

国泰今天价格是11.3,市值444亿,按生意利润78.8亿计算,現價買入回报=17.75%。

现价也只高于52周低位只13%,点忍得!!?