笔者在看汇控財報其中有关股数,发现如下:

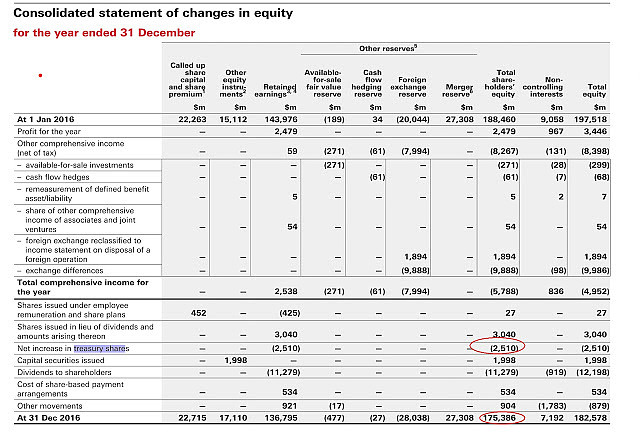

汇控有很多股东长期以股代股息,无形中每年都等同发了新股。实际2015年是19685M,而2016年是20191M。其中以股代股息2016年有437.3M,摊薄了高达2.22%利益,如果以55元计算,差不多是USD3.1B,甚至高过2016年2.5B回购的影响。发股代股息实际汇控是小付了应付的现金,其实汇控大有能力每年都用这些钱再回购,例如今年说上半年会回购US1B,按过去的记录肯定小于老股东选以股代股息的钱。另一点是汇控的Balance Sheet并没有像美国的Form 10习惯的把Treasury Stock(回购未撤销的股)独立列出,而是在Shareholders equity内减小:

汇控有很多股东长期以股代股息,无形中每年都等同发了新股。实际2015年是19685M,而2016年是20191M。其中以股代股息2016年有437.3M,摊薄了高达2.22%利益,如果以55元计算,差不多是USD3.1B,甚至高过2016年2.5B回购的影响。发股代股息实际汇控是小付了应付的现金,其实汇控大有能力每年都用这些钱再回购,例如今年说上半年会回购US1B,按过去的记录肯定小于老股东选以股代股息的钱。另一点是汇控的Balance Sheet并没有像美国的Form 10习惯的把Treasury Stock(回购未撤销的股)独立列出,而是在Shareholders equity内减小:

因此回购了的325.27M股并未有在2016年的20191M减去,实际2016年12月31日的有效股数是19865.7M,比较2015年的19685M多了180.73M。至于股东应占“持续经常性”利润Adjusted Profit after tax ),2017应该也会是和2015年的12.572差不多.

于是EPS应该是12572M/19865.7M=USD0.633,未来回购的1B减小股数约是118M,2017年连同回购影响的EPS于是便是12572M /19747=USD0.637,而1B/19865.7M=0.05特别股息,连同USD0.51的正常股息=总0.56,以现价65.5计算=6.6%。最后一点是汇控这几年的NAV不断下跌,笔者认为其中美元持续强势对有34%资产是在欧州的汇控影响不轻,例如2014年美元对英镑和欧元分别是0.607和0.754,2016年是0.741和0.904,下跌了22%和19.9%,情况有如早几年人民币对内银股的好影响的相反,只是后来人民币转势带给内银压力。所以个人认为这部分是非经常性影响,不应把NAV的下跌当作是正常业绩引致,因为美元不可能永远向上。另外是汇控本年在欧洲有很大的非现金的减值,这部份也对汇控的PB影响很大,但向好处看是汇控的PB内的肥肉已经收身了不小。

于是EPS应该是12572M/19865.7M=USD0.633,未来回购的1B减小股数约是118M,2017年连同回购影响的EPS于是便是12572M /19747=USD0.637,而1B/19865.7M=0.05特别股息,连同USD0.51的正常股息=总0.56,以现价65.5计算=6.6%。最后一点是汇控这几年的NAV不断下跌,笔者认为其中美元持续强势对有34%资产是在欧州的汇控影响不轻,例如2014年美元对英镑和欧元分别是0.607和0.754,2016年是0.741和0.904,下跌了22%和19.9%,情况有如早几年人民币对内银股的好影响的相反,只是后来人民币转势带给内银压力。所以个人认为这部分是非经常性影响,不应把NAV的下跌当作是正常业绩引致,因为美元不可能永远向上。另外是汇控本年在欧洲有很大的非现金的减值,这部份也对汇控的PB影响很大,但向好处看是汇控的PB内的肥肉已经收身了不小。

结论是汇控太多以股代股息的新股,一就是以后取消以股代股息,一就是管理层把这些非现金的股息支出全用来作回购,否则在汇控找不到新投资机会又不断间接发新股新资金是会对冲了部分我们实际获得的股息,压低了股息增长速度, 损害股东利益的.

汇控的财务说不应把回购当作经常性,我个人意见是更不应把以股代息的间接发新股看作经常性,汇控不是路人甲乙丙公司,任何新发行的股票也应告诉股东用处在那,回报有多小, 这是好公司在资本市场的责任和规矩.

在每年不断新股发行下笔者对汇控有很大的保留.

。。。。。。。。。。。。。。。。。。。。。

投资市场,客观和冷情非常重要,如果朋友想知道为何当一众股评人恐惧之际,笔者如何能放低个人情绪并把持一从些投资重心去看财务报表分析,可以参加笔者的第二班“像Ben Graham以价值投资法理解财务报表”,今班的第三堂还有@香港市場先生 客席授课有关一代宗师Walter Scholes的资产折让股价值投资法,千万别错过。

网页链接