“受制于消费电子行业周期性下滑及部分行业客户资本开支趋向谨慎的影响……由于产品结构及市场竞争的影响……扣除上年同期处置股权的影响后(归母净利润)同比下降 51%~57%。”

自从这份半年报预告出炉,在经过300万手交易后,大族激光股价下跌了25%,甚至还没收到一根阳线(22日勉强收了一根假阴线)。

小猫有点不懂了。

1 到底为何买大族

买大族,难道不是买“A客户”吗?

可是,“A客户”近年来的颓势早就明牌了呀。自“7”之后,再无能让小猫眼前一亮的产品,只能从小硬件上做做手脚,包括所谓AMOLED的“X”;况且,即使是“X”,也已经两年了吧。加上最近华为梳理起来的爱国情怀,“A客户”,用《长安十二时辰》中庞博士的话说:

“大荒落,万物,炽盛大出,霍然而落,故云荒落。”

今天不谈上市公司的业务,不再展开。

只是,如果一切都在预料之内,为何此时才有反应,难道是侥幸心理博突发利好?原来外资也有韭菜……

2 突然的欧洲研发中心

更有意思的是,公告发出后,焦点不是上面说到的“A客户”,而是大族疑似造假的文章。莫名其妙的“欧洲研发中心”如雨后春笋般出现,夹杂着一些应付职工薪酬之类的问题,引得深交所也出来问了两句。还有一些诸如“我看了下这企业,和康得新很像”之类的言论。

为什么?一个尚未投产、哪怕投产之后折旧摊销也对大族影响甚小的项目(即使预算10亿元,每年摊销、利息也到不了1亿,与大族净利润相比太过渺小)引起如此大的反响?它和业绩预告有关吗?究竟是事先拟好,还是炒作热点,还是大家已如惊弓之鸟?

关于这个所谓的欧洲研发中心,该说的其他人都人肉的差不多了,小猫觉得:从性质而言,至少有一部分是酒店,这个已经没有争论。联想到高云峰在海外搞得那些酒店、地产(下文会详细分析),转移些钱帮衬一下,虽信批违规,但也无可厚非,无需将大族与康美药业、康得新之流混为一谈。

比起专业分析师,韭菜最大的问题在于——明明抬头就能望到天空,却说自己暗无天日。

为什么这么说?小猫写过很多文章,如辅仁药业(已凉)、如康得新(已凉)、如金鸿控股(已凉)、如誉衡药业(已凉)、如东旭光电(坚如磐石的顽强挽救着),等等,企业本身自然也有这样那样的问题,但股东、关联方这些体外因素才是真正隐藏的诡雷。但如今,大家过多的把关注点集中“大存大贷”的特征上,或者关联交易、违规担保的手段上,而忽视了去探究体外主体本身——毕竟,特征是可以修饰的,手段是可以创新的,但体外主体自身基本面(或者说体外主体缺钱)这一本质是不变的。

让小猫不懂的是,如果说康得集团、辅仁集团只发行私募债没有办法获取信息,金鸿控股、誉衡药业更是股东无任何资料可获取突然发生的黑天鹅(其实不是),那大族激光的控股股东大族控股可以说是债券市场老司机了——2013年就开始发行中期票据(公开债券),直到2018年9月才仅存续私募债——可依然没看到关于股东的任何分析。

3 谈谈大族控股的房地产

大族激光的体外资产很简单,就是地产。高老板热爱地产不是新闻了,有住宅项目,有商业地产,也有这次引起关注的酒店。坑就坑在房地产上了。

(1)深圳大族云峰项目

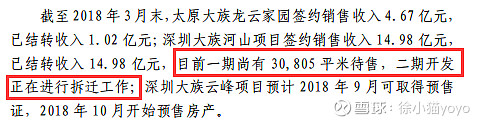

也叫大光勘城市更新项目,项目两期,总投资大概60亿,两期投资各占一半。一期2016年底就投资超过10亿,2017年又投15亿,等到2018年,索性一期二期一起披露了,再投12亿(2017年底二期投资大概3~4亿)。

有意思的是,2016年就开始办理预售手续的大族云峰,预售证却迟迟拿不到。这一耗,就耗到了2018年底。

从2018年四季度大族控股的现金流情况来看,项目销售的情况是不错,均价也快到了6万每平。拖了三年的资金,还好没拖垮。

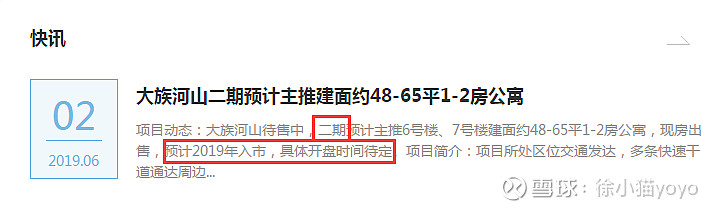

(2)深圳大族河山项目

也叫沙塘布旧改项目,分为两期,总投资26亿元。一期很顺利,投资大概15亿,2015年9月建成,届时已经资金回笼15亿,基本资金平衡,只剩下3万平米物业(存货对应大概6~7亿),需要作为二期开发保证金等二期拆迁完成80%解封。

没想到高老板遇到了钉子户,这一等,等到了2018年。从评级报告来看,2018年3月底大族河山二期还未拆迁结束,自然,一期那3万平米还堆在账上。2018年底,大族河山一期对应的存货还是6~7亿的规模,但二期的拆迁成本又多了一个多亿,已经沉淀了快10亿了。

从媒体信息来看,二期似乎要2019年下半年入市,开盘时间未定,这么来看,拆迁或许差不多了吧……

(3)太原大族龙云家园项目

也叫龙云香堤项目,仍然是两期。一期是2012年6月建成、2013年初入住的,太早了,就说二期吧,总投资5.5亿元。这个项目没有预售证压力,也没有旧改压力,但碰到了另一件事——去化。由于项目地处太原较偏远地区,周边环境一般,销售进度缓慢,销售均价也只有大概8000每平的水平。从2018年底数据来看,这5.5亿投资是全投了,可收回来的钱似乎是还没覆盖成本。现如今,这个2016年开盘的项目也还是在售中。

(4)神秘的沈阳伴山湖项目

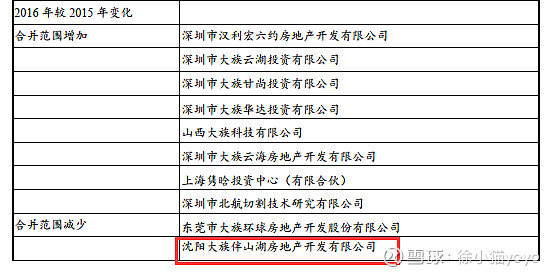

这个项目很有趣。在2015年小猫去大族的时候,这个项目还由大族控股70%(其余30%由自然人持有),项目总投资12亿元。当时,高老板说这个项目去化不好,打算转让掉。我们可以很清楚的看到,2016年的审计报告,就已经没有这个项目公司了。据说,转让价格是2.6亿,而彼时前后投资7~8亿的样子,又是一个失败案例。

2016年以后,其他应收款中出现了应收沈阳大族伴山湖房地产开发有限公司一个多亿往来款,而且还逐年增加(只有不并表才会体现在合并报表里);在募集说明书中也明确说明将该项目销售。

但神奇的是,从最新的天眼查来看,不仅项目公司没被转让,反而还在2016年由大族控股全资持有了;此外,至今,这个项目仍以沈阳大族伴山湖房地产开发有限公司的名义在销售(转让了连名字都不改?):

(5)其他旧改的坑

在大族控股2018年年报里,清晰的还看到了这么一行字:

“观澜君龙兴项目、 北头村旧城改造拆迁工程及其他城市更新项目属于拆迁旧改项目,因受征地补偿、规划设计等原因, 暂无法准确预计开工、完工时间,其发生的成本主要为支付的拆迁补偿款。”

这些旧改项目已经沉淀了多少钱?13亿+。还需要投多少钱?50亿+。注释这句话什么意思?没啥,也就让小猫想起了三年无法拆迁的大族河山。

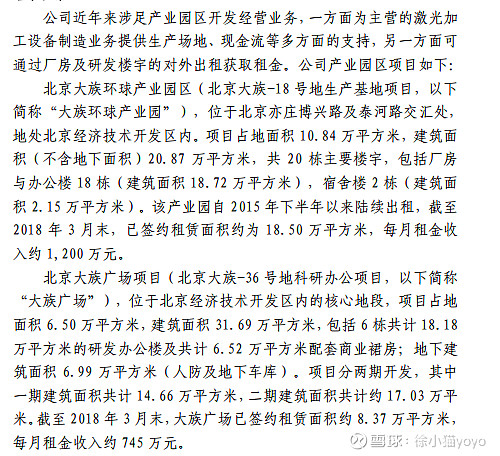

(6)大族产业园与大族广场

说完住宅,接着说物业。大族有N多物业项目,小的在深圳,大的在北京亦庄,名为大族产业园与大族广场。

从公开资料来看,大族产业园对外开放早,出租率能接近90%;但大族广场就差很多了,出租率不到30%。两个楼加起来每个月租金2000万。

那让我们来计算一下资金平衡吧:两个项目大概投资都在20亿水平,总体40亿。以2000万每月计算,需要超过15年。什么概念呢?做个不恰当的比喻(毕竟商业地产回笼确实慢),大族河山只有三年诶。

(7)海外那些酒店

下面是你们感兴趣的酒店,但对小猫一般,所以小猫就简单说吧。

→美国的Han's 28 Hospitality LLC,托管给了希尔顿经营,2017年实现收入2.5亿;

→瑞士的Frutt Lodge AG,是个山上的小酒店,2017年升级改造,所以尚无法获取正常运营收入;

→瑞士的First Swiss Hotel Collection AG,是卢塞恩的一个五星级酒店,2017年收入大概1.2亿。

也就是说,哪怕外汇这么好转,哪怕不算运营开支,每年也就贡献5亿现金流。杯水车薪。

总结高老板的地产项目就是,资金拖累,资金拖累,资金拖累。所以你说,有上市公司那么好的大白马(really?),不给体外输送点钱,说得过去么?

4 谈谈大族控股的资金压力

空从经营谈了半天资金拖累,实际是不是这样呢?

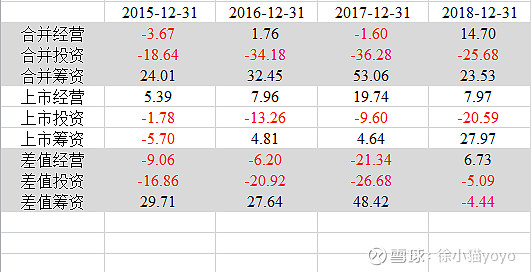

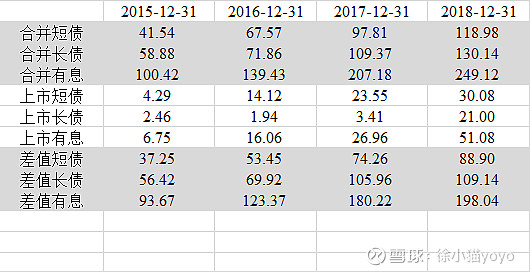

可以清楚地看到,除了2018年(我们只好猜测是大族云峰等项目救主),扣除大族激光之后(也就是房地产),每年的经营、投资要消耗大量现金流——2015~2018年累计净流出约100亿元——与存货增加额(大概60亿)和两家物业的入账成本增加额(大概40亿)可以大致匹配。

钱都投了地产,那钱从哪来?疯狂融资:同期筹资超过100亿元。但大族控股不是上市公司,大族激光也多年未股权融资,所以这些钱只有一个来源——借款——与有息债务增加额可以大致匹配。

未来的现金流?想想那些没有明确计划的旧改项目吧。举债经营的本质不会变化。

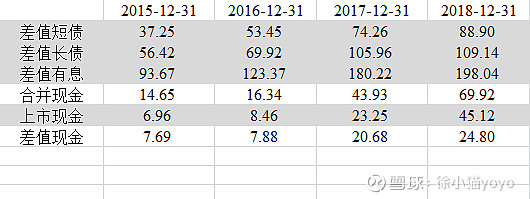

到2018年底,不算大族激光(按你们说的,上市公司的独立性),大族控股有200亿有息债务,仅一年内到期的就接近90亿元,但现金只有25亿。

没有资金回笼(反而还要继续花钱),账上现金也匮乏,还有债务压顶,那咋办?继续借钱呗。

但,高老板还借的到吗?

其实早就不太借的到了。

因为对于大族控股和高老板来说,最值钱的莫过于大族激光的股权。从回复函来看:

“大族控股及公司实际控制人高云峰先生共持有大族激光股份25,837万股,截止到2019年7月19日,共质押25,826万股,质押率为99.96%。”

什么意思?到期可以解押再质押,但新增,不可能了。而且还需要注意股价波动导致的爆仓,毕竟没有融资空间了。

还有件很有意思的事,小猫不妨说说:

高老板一共持有大族2.58亿股,占比还不到25%,这个比例真的不高,在小猫遇到的企业里见到的也不多。但即使如此,2018年2月,大族激光发行“大族转债”;2018年8月,大族控股发行“18大族EB”(可交换债);2019年3月,大族控股发行“19大族EB”(可交换债)。持股比例这么低,还要不断稀释股份,你说资金不紧张小猫是不信。

5 尾声

不带任何个人感情来说(毕竟小猫从未持、今后也不会持大族1股),大族控股是被高老板对房地产莫名其妙(或许自有原因,小猫也懒得探究了)的热爱拖垮了。主营业务呢,虽然在未来一两年激光与PCB可能仍然难有很大起色,但和那些骗子公司还是有很大区别的。

希望高老板能撑过来,也希望这篇文章能对大家探究体外资产有些帮助啦~

喵~