负极行业逻辑:

1、新能源车明年的需求预期大幅提升,是比较明确的趋势,负极产品差异化、品质重于成本,且资产相对较轻(折旧成本比率/利润率),环节毛利率波动在产业链中最小,盈利相对稳健,属于确定性的环节;

2、负极的扩产壁垒在提升,包括一体化带来的资金、管理壁垒,以及高能耗石墨化项目的审批壁垒,行业将走向集中,头部企业份额有望提升。

璞泰来:

市场对公司的诟病:1、扩产不激进,国内市占率维持在17%左右未明显提升;2、定位于高端市场,但动力电池主力市场系中低端,而公司在中低端市场还未证明自己的核心竞争力。

机构观点:

1、公司的经营策略随着行业的变化一直在变,早年扩产保守是因为行业需求的确定性不强,而从今年开始公司负极产能扩张加速,从19年有效产能7万吨,到20年10-11万吨,到21年15-17万吨,再到24年40万吨,扩产加速。

2、明年增量的5-7万吨不可能被高端市场包圆,公司也将正式进入中低端市场,而从针状焦、造粒、石墨化、碳化一体化布局来看,公司明年负极(未包含石墨化)单位盈利有望做到7k/吨。与此同时,公司也提出“宁德的需求也逐步向高端化切换”。

3、负极的工艺know-how也较高(市场诟病这个环节成本做不出差距),如石墨化中坩埚、箱体的使用与针状焦是否为高端焦有关,也并不能笼统地认为“箱体的成本就更低”,而针对不同应用场景用坩埚还是箱体体现的就是各公司know-how。

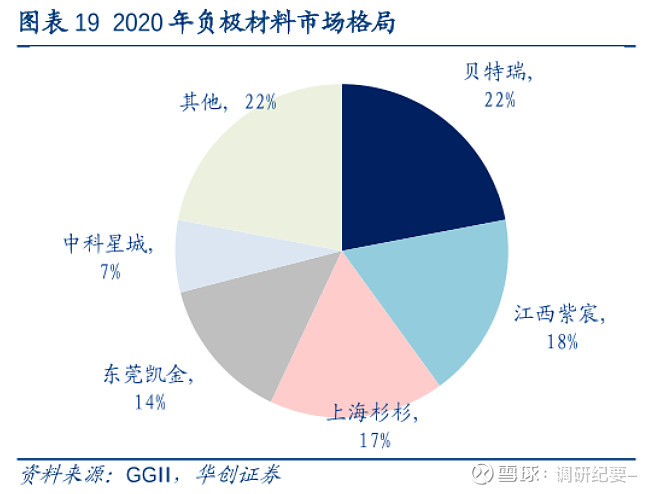

贝特瑞是负极+高镍双龙头,美国供应链最受益品种。

➡负极:十年全球第一,盈利能力好

1.规模:负极2010年起连续10年全球第一;

2.海外客户:深度绑定,受益美国高增

松下一供70%份额(天然+人造+硅碳)

LG三供20%份额(天然,人造即将放量)

SK一供50%份额(天然+人造)

三星一供50%份额(天然+人造+硅碳)

3.预计21、22年石墨出货15(同增100%)、25万吨,单吨净利7000-8000元,净利约11.5亿和17.5亿。

4.低、中、高端负极全面突破,即天然石墨(全球第一)、人造石墨(全球第三)、硅碳(全球第一)。

➡正极-高镍主供SK和松下

1.规模:1.5万吨产能,在建6.5万吨

2.海外客户:NCM811主供SK,NCA主供松下;

3.预计21、22年出货量1.5万、4万吨,单吨净利0.8-1万,净利分别为1亿和3亿

➡预计贝特瑞21、22年净利为12亿和20亿,考虑流动性,给与贝特瑞600亿估值。

粤民投举牌中国宝安,持股13.3%,成为第一大股东,有望理顺中国宝安治理问题。中国宝安=68%贝特瑞+30%马应龙+50亿地产+30亿投资+20亿现金,给予中国宝安530亿估值。

其他参考:

(江西紫宸:璞泰来负极材料子公司)