价值质疑-苏宁易购

前面写了两篇价值发现系列报告,目的在于分享优质的投资标的,今天换个胃口,来写一写价值质疑系列,目的在于提醒可疑的标的。

那么今天选中的标的,就是大家绝对都熟悉的—苏宁易购,先来看一看苏宁近年来的股价走势:

资料来源:wind 个人整理

从15年1月开始计算,苏宁的股价从8.75元涨至今天的10.73元,涨幅22%左右。值得关注的是在16年1月份“股灾3.0”结束之后,苏宁几乎一直横盘至今。

苏宁易购16-19Q1营业收入分别为:1485.85亿元、1879.28亿元、2449.57亿元、622.42亿元,归母净利润分别为:7.04亿元、42.13亿元、133.28亿元、1.36亿元。

若只是看归母净利润,可能大家觉得苏宁有一定的投资价值,但我们来关注一下苏宁的扣非净利润—16-19Q1分别为:-11.08亿元、-0.88亿元、-3.59亿元、-9.91亿元。根据前期苏宁发布的19H1业绩预告数据,归母净利润为2.1-2.3亿元,同减61%-69%;扣非净利润则没有公布。

16-19Q1经营净现金流为:38.39亿元、-66.05亿元、-138.73亿元、-58.17亿元。累计归母净利润183.81亿元,累计扣非净利润为-25.46亿元,累计经营净现金流-224.56亿元。

简单点评一下苏宁的经营成果:体量规模足够大且成长迅速;主营业务处于亏损状态,公司依靠投资收益带来的非经常性损益续命以免被ST;账上虽有净利润,但经营现金流缺口极大,长此以往必死无疑。

既然文章主题是价值质疑,那么我们带着问题进入到分析板块:

1:投资需要很多理由,但不投资只需要一个理由。这个理由从哪里切入?

2:券商近来发布的报告大多给出50%的上涨空间,真的能达到吗?

3:苏宁如此经营,最终会怎样?

一切源于足球

爱好投资的朋友们可能不爱好足球;而爱好足球的朋友们不一定爱好投资。现在我就来聊一聊我为什么因为足球而质疑苏宁。本部分将由三小块内容组成,从苏宁的足球战略切入,分析苏宁的得与失。

(一) 国际米兰易手

在中超2015赛季结束后,苏宁正式接手舜天,即将以“江苏苏宁”的名字征战2016赛季中超,球队在冬窗也以分别5000万、2600万、900万欧元的转会费拿下特谢拉、拉米雷斯、若等一帮强援,来自于顿涅茨克矿工、切尔西这样的欧冠常客球队的主力球员自然不必多说。2016赛季江苏苏宁以57分的成绩排名中超第二,拿到亚冠直通资格,前面则是64分夺冠的广州恒大。

而在16年年中,苏宁更吸引眼球的操作不在中超,而是在意甲。

资料来源:wind 个人整理

关于那个夏天的印象除了莱斯特城在英超夺冠,米兰双雄的出售也同样吸睛,最终苏宁拿下国米70%的股份,共耗费20亿元。对此,张近东这样表示:

资料来源:wind 个人整理

看到这里,我不经要问:球队也是企业,最终的目的在于盈利,可以上三点,无一谈及国米的盈利问题,通篇只是讲到收购国米对苏宁的帮助,可是定位也相当模糊。莫非苏宁收购国米玩的是恒大的套路?把球队打造成顶级广告牌?可是苏宁的海外布局真的需要国米吗?我们来看苏宁的海外布局:

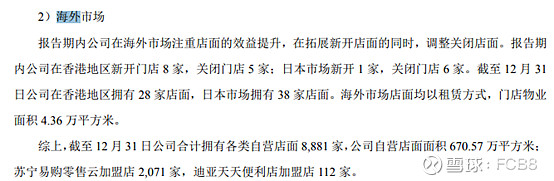

资料来源:2018年公司年报 个人整理

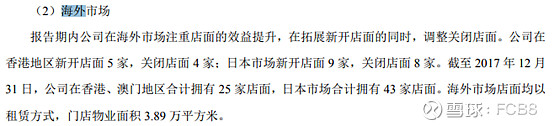

资料来源:2017年公司年报 个人整理

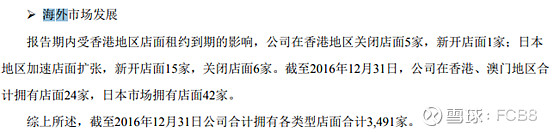

资料来源:2016年公司年报 个人整理

张近东在16年说过的:帮助苏宁拓展海外市场,结果是我看错了吗?排除中国地区苏宁的海外店只有日本,店面从42家减少到了38家,是真的“拓展”啊!很难想象,中国企业收购意甲球队,说明拓展“海外市场”,这里的海外却仅为日本,难道是长友佑都曾经在国米效力吗?

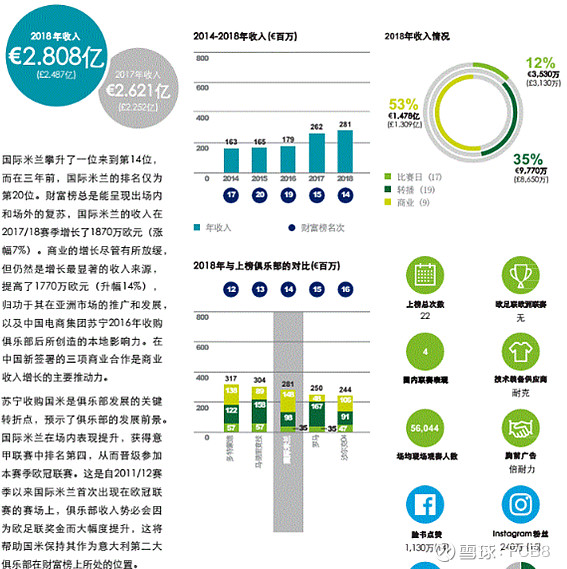

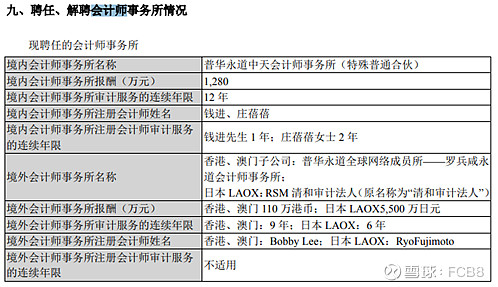

我们再来关注被收购方—国际米兰,先来看一看德勤会计师事务所的报告:

资料来源:德勤

德勤对于国米的评价很高,在2019德勤足球财富榜中排名14位,重点提到了苏宁在背后的推力。

再来看一看国米的财务情况,因为苏宁并没有在年报中提及国米的经营情况,甚至在年报中没有披露聘请会计事务所审计国米的报表,所以我在这里找到了米兰体育报公布的数据。

资料来源:公司公告 个人整理

国米的财务数据未曾披露,也无法断定真假。收购方为苏宁子公司苏宁体育,或许注会们每年都会去梅阿查球场看看固定资产的情况吧!

资料来源:米兰体育报 个人整理

自动翻译有些生硬,但大体是看得懂的,简单来说按米兰体育报的口径,国米近年来一直处于亏损状态,但亏损情况有所缩窄。此外米兰体育报也重点表扬了苏宁,认为国米的上升态势与苏宁的操作息息相关。

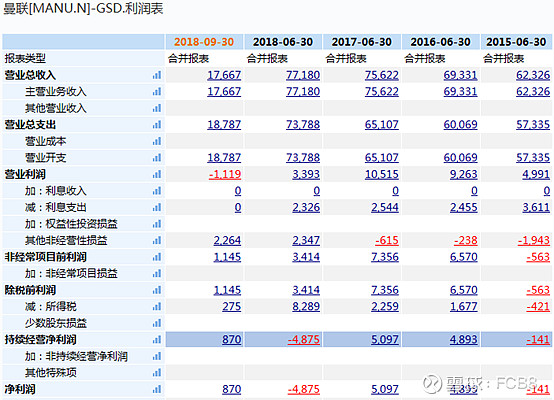

但是企业的目的就是盈利,不能盈利的话一切都是虚无缥缈。我们来对比FIFA积分和曼联的财务状况:

资料来源:懂球帝APP 个人整理

资料来源:wind 个人整理

单位:万元 币种:USD

这几个赛季来曼联的表现也比较挣扎,除了16-17的欧联杯冠军,和17-18赛季英超排名第二外拿不出太好的成绩,最新的FIFA排名更是排在35位,落后国米8位。可双方的经营业绩却是天差地别。

就苏宁投资国米的结果来看,球队依然亏损拖累并表,希望用国米的名气帮助海外业务拓展现在看来也是一纸空谈。很难想象,一家中国的线上+线下零售企业会去控股一家意大利的百年足球俱乐部,不仅于自身的业务毫不相干,甚至还在拖累并表,真让人匪夷所思啊。

(二) 假球风波

6月21号,苏宁主场迎战位于保级区的申花,苏宁在场上的种种表现这里不多加解读,比赛第70分钟的丢球足以说明这是一场假球:

资料来源:新浪微博 个人整理

画面中最上方的后卫在莫雷诺得球后竟然减速,放弃追防,然后苏宁门将顾超用一个喜感的表演动作完成了输球的任务。

提起顾超,我的印象只有16-17年的世界杯亚洲12强赛的上半段,高洪波重用顾超把守城门,而他用几个致命“失误”回馈了全国球迷。想到16年3月底,亚洲12强预选赛最后一轮,中国2:0卡塔尔的热血之战,再想到几个月后高洪波的用人,我只能评价:亲贤臣,远小人,此先汉所以兴隆也;亲小人,远贤臣,此后汉所以倾颓也。

回到正题,赛后现场的苏宁球迷们高喊假球、退票、还我舜天等口号,队中的主力球员特谢拉因为语言问题一开始并听不懂,在询问队友球迷口号后愤怒离场;队长吴曦在赛后一声不吭的离开球场,这些行为似乎暗示了外援不知道上面踢假球的指示,而国内球员却欣然接受的情况。

随着一晚上的发酵,江苏球迷们开始抵制苏宁,剪年卡剪球衣,发起“空场行动”,球迷会也很快于苏宁发起了恳谈会,不过恳谈会上苏宁管理层放出的一些官话近乎于没说,具体谈话内容大家可以在微博上轻松搜到。

资料来源:新浪微博 个人整理

苏宁的一位前员工倒是很有意思的发出了一篇文章:

资料来源:新浪微博 个人整理

在随后的一个主场,也就是7月13日,苏宁主场0-3负于上港,江苏球迷说到做到的空场的确发生了,苏宁也早就料到这种情况,于是苏宁员工“摇身”变成了球迷,更有意思的是连客队的上港球迷都帮江苏球迷喊起了“还我舜天”:

资料来源:新浪微博 个人整理

古有掩耳盗铃,今有员工看球,为之一笑焉。赛后苏宁不顾球迷退场的安全,早早关掉了球场中的灯,实为心虚。

大企业的公关、运营着实令人佩服,假球风波一个月后,通过两笔引援冲淡了假球新闻,和球迷们暴怒的情绪。这两笔交易一是把自家的国米中卫米兰达送到苏宁,反正是上市公司的内部关联交易,所以是免签,也不影响并表;另一笔则是最近几天于皇马边锋贝尔的传闻,根据非常权威的BBC报道,贝尔的周薪达到100万英镑,合计年薪4800万英镑,换算成人民币4亿元,而皇马方面还没有披露转会费。

13年贝尔以破纪录的1亿欧元从热刺转会皇马,那个夏天的记忆除了拜仁在欧冠半决赛两回合7:0巴萨,决赛2:1多特蒙德,升级成为“进击的巨仁”;巴萨5800万欧元拿下内马尔;还有阿森纳4000万+1英镑报价苏亚雷斯,伊瓜因迷失在阿森纳体检室,以及“最已阵,七存息,迪复强,鲁证己”的佳话。

从球迷角度看,贝尔这些年在皇马偶有高光时刻,但总体表现配不上1亿欧元的身价,特别是在去年夏天C罗远走尤文之后,贝尔放话“皇马变得更好了”,一年后再来点评,四大皆空的皇马和33/22,次首发/替补,全赛季8球4助攻的贝尔让人无限唏嘘。30岁的年龄对于足球运动员来说已经处在巅峰期的后半部分,而速度型的球员则下滑时间则普遍更早,伤病更多,卡卡,罗本,帕托都是典型的例子,这一点贝尔几乎全中。这样一位进入到下滑期,伤病史丰富的球员能给苏宁带来什么呢?可能在中超赛场上会有一些左路优势吧?但谁又能保证呢?恒大的J马,申花的特维斯无不是前例。

既然在赛场上贝尔的作用肉眼可见的难以配上4亿元工资,那么不难想到苏宁在赌贝尔的流量价值了。切换回投资者的身份,苏宁足球队归属于苏宁易购的子公司苏宁体育,这就方便了粉饰“财务”,翻遍苏宁易购年报,也不见苏宁足球队和国米的财务数据,难道上市的部分只有零售业务?不难想象,如果苏宁和国米都有净利润的话,公司一定乐意在年报中披露,对于4亿的年成本支出,贝尔的名气真的能为苏宁增添4亿的收入增量吗?

球队的收入与成绩是大抵一个正比例的关系,但是难以量化,球队引援时也不太可能去计算这笔交易的NPV,IRR,况且整个赛季的球队状态谁也说不准,就像15-16赛季莱斯特城夺得英超冠军一样,没人预料到那个赛季传统豪强的集体低迷和莱斯特城的高昂状态。起码,我看不到贝尔能帮助苏宁打进本赛季中超前三,出现在下赛季亚冠赛场上的样子;如果下赛季苏宁在中超取得前三的成绩,或者拿下足协杯冠军进入2021年亚冠赛场,届时的贝尔已经32岁,速度型的边路球员已经处在明显下滑期,他能给球队带来的战术效果增量还有多少?球队的运营不是实况足球大师联赛,也不是经典的FM。在我看来苏宁牵手贝尔,看中的不是贝尔带来的战术提升,而是可悲的流量效应,也是为了转移球迷愤怒的良策。这就像VC,PE们喜爱做的事:看中的不是当期盈利,而是项目未来毫无保障的流量,一旦项目IPO,脱手便是,管他在二级市场上表现如何?当然,这是成功的项目路线。

总结一下苏宁的假球风波,苏宁当然不会承认自己踢假球,但这不就跟卢本伟说自己没开挂一样吗?其后苏宁组织员工看球充当球迷,掩饰空场效果则是掩耳盗铃,最后重金打造出贝尔的IP热点,冲淡负面情绪,我只能评价:周郎妙计安天下,赔了夫人又折兵。不知经历了这些操作,苏宁2019年的扣非净利润又折损了多少,不过我相信有了前几年的经验,苏宁依然能让19年的净利润为正值(手动滑稽)。

(三) 苏宁体育的诈骗行经

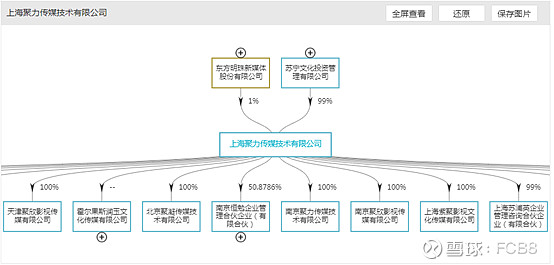

看西甲的朋友们一定会知道,在2014-2015赛季结束后,乐视、新浪相继失去了西甲转播权,取而代之的则是聚力PPTV拿下了国内5年西甲的转播权,大家一定好奇,PPTV是什么来头?下面附上企业信息:

资料来源:wind 个人整理

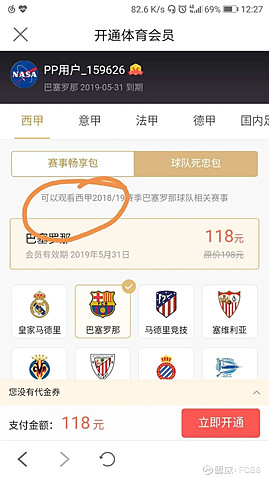

在看了15-16,16-17两个赛季的马赛克画质之后,17-18赛季开始,PPTV开始全面收费,单只全队的全赛季观看权限被称为“死忠通”,售价88元,虽然球迷们不满意,不过对于这样的甜品级价格还是比较买单的。当然,乐视的续命APP—章鱼直播,还是成功带走很多为了免费看球的球迷。随着皇马拿下17-18的欧冠冠军,实现欧冠改制以来的第一个卫冕,第一个三连冠后,17-18赛季平稳收官。PPTV也随即提高了收费标准,死忠通由88元涨价到118元,涨幅高达34%,(要是53度飞天也能一次性提价这么多那可真好),由于垄断了转播权,章鱼直播免费的盗播信号又不稳定,大家还是欣然购买死忠通(包括我),接下来:

8月中旬西甲开战,会员权益看球毫无问题,凭证上也写着“全部”二字。

9月中欧冠小组赛开战,问题来了:

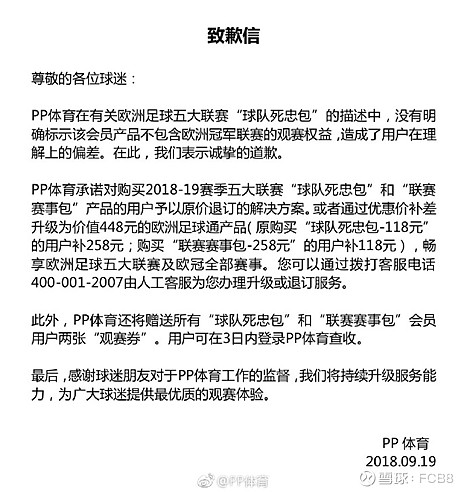

苏宁单方面修改了条款,称死忠通仅能观看西甲赛事,看欧冠需要买全赛季四百多块的“欧洲足球通”,于是,消费者协会介入了:

资料来源:新浪微博 个人整理

苏宁方面回应:

资料来源:新浪微博 个人整理

“用户理解上的偏差”这个词用得非常好,寥寥几字,主谓宾分明,推责任于消费者,而前面只谈“对某某某的描述问题”,分明是单方面修改合同构成诈骗,瞬间成了消费者的问题,佩服苏宁!而后的的处理方式写在后文,亡羊补牢都称不上,就不多做评价了。于是,消费者协会再次介入:

资料来源:新浪微博 个人整理

消协的面子很大,这次事件之后,别的队伍的欧冠观看资格我不太清楚,就巴萨而言,PPTV放开了观看权限,证明苏宁还是心虚的,但詹俊的解说频道依然收费。不知20-21赛季苏宁怎么对待旗下的网络视频业务。

资料来源:海贼王 个人整理

至此,苏宁在足球业务上不成功的投资,踢假球和欺诈消费者的部分就结束了。

投资球队从来就不是好的生意模式,巴萨皇马等西甲球队惯用会员制结构,球队没有实际控制人,不存在股东利益关系,从来就是赚多少花多少,所以我们才能看到1亿的贝尔,5800万的内马尔,8200万的苏亚雷斯,8000万的J罗,1亿的登贝莱和1.2亿的库蒂尼奥。

只有真正的有钱人才烧的出一只球队,只不过他们的背景都是石油:切尔西的阿布,曼城的曼苏尔酋长,巴黎圣日耳曼的卡塔尔财团…..苏宁在他们面前不值一谈。不烧钱就想有收益的话还有“欧洲黑店”的模式可以学习,比如妖人频出的波尔图、本菲卡、阿贾克斯…..可是苏宁有能力培养妖人吗?

正因如此,真正靠投资足球获得收益难之又难,与巴萨皇马一道,常年占据球队价值榜TOP3的曼联也难以做到有稳定的净利润,热刺为了新球场精打细算;温格为了阿森纳的财政平衡迷恋小妖…..可见,玩球队才能看出谁是真的有钱人,扣非净利润为负的苏宁拿什么玩?想要的广告效益,一场假球就能付诸一旦,更何况诈骗事件的影响呢?

信用问题只存在0和1,尤其一则必有其二,苏宁的欺诈消费者行为不过是假球的一个预兆罢了。这就好比16、18年中兴通讯交的两次罚款一样。

想起彼得林奇对于企业多元化和多元恶化的评价,深深觉得苏宁已经深陷泥潭。

作为一个热爱足球的投资者后,我并没有像传统的分析师们那样,拉出苏宁的的各项销售数据、月活数量、剥离和并购,谈一些预计何年何月能扭亏为盈的论断,对那些“盈利可期”,“零售龙头”,“产业布局完善”的字眼嗤之以鼻,单单一项扣非净利润就足以排除的投资标的,有什么必要研究?基金经理真的会去配置这样的股票来付分仓费吗?我们看到的财务报表,也就是经营成果,不是我们投资的原因,而是投资的结果,烂的结果背后是烂的经营手段,盲目投资足球、足球信用问题两连炸只是一个切入点,只是这一个切入点大家没有太多去关注。文章的开头说道:爱投资的朋友们可能不太懂足球;爱看球的朋友们可能不太懂投资,这里我将两点稍作中合,以一个不一样的方式质疑苏宁。

分析师们一致看好,我自己也曾在一家TOP10的券商研究所做过暑假实习,知道肝出一篇研报的辛苦,但在这里我必须点评一下这些对苏宁易购看好的行为:这些分析师不是能力不行,而是坏。苏宁连续数年把净利润和扣非净利润的会计处理玩到极致,以免改名成ST苏宁的事实难道他们不知道吗?足球产业的一塌糊涂、诚信问题分析师们可以不去分析,可是玩会计处理、现金流与净利润缺口是妥妥的爆雷项,他们会不知道吗?翻看研报,依旧是短期承压,长期向好:

资料来源:wind 个人整理

出售阿里巴巴股票用以给净利润续命,好比孔明点起七星灯,注定会被魏延扑倒。倒是苏宁未来如果炸雷,那么扣非净利润这一块一定会有“死诸葛吓走活仲达”的精彩上演。

资料来源:公司公告 个人整理

其实除了净利润与扣非净利润外,我们也能从其他的几个关键数据中看出苏宁不值得投资。最简单的比如经营净现金流与净利润的巨幅缺口,彰显在行业上下游地位极不有利的预收预付差,与大额现金留存不匹配的财务费用………但是很可惜的是,我没能找到两只球队和PPTV的官方亏损数据,算是一个遗憾。

至于苏宁的未来,我相信总有一天他会玩不起足球和网络视频,逐步剥离零售业务以外的业务,不过,就零售业务而言,是否赚钱也是一个未知数。

文章最后就不对苏宁进行估值,靠非经常性损益苟活的企业没有投资的必要,因此也没有了估值的理由。全文没有引进任何零售业务数据,完全由苏宁的足球战略切入,并重点关注企业家的诚信问题。我相信,股票投资的本质是没有当企业家能力人把钱投给有当企业家能力的人这样的信任关系,一旦达不成这样的信任,投资不过一纸空谈。观点仅供参考,相信苏宁长期价值的投资者不用深究。

本文内容不形成任何投资建议,读者根据自身判断决定是否使用文章内容,独立进行投资决策并承担风险。转载请注明出处,雪球ID:FCB8