@今日话题 @上证50AH优选 $深南电路(SZ002916)$ $易见股份(SH600093)$ $爱尔眼科(SZ300015)$

昨天小结干货还是很多,里面有个股的财报,虽然不是好的股票现在也没有买点,但是教大家怎么看这个行业,未来的机会在哪里,都告诉大家了。

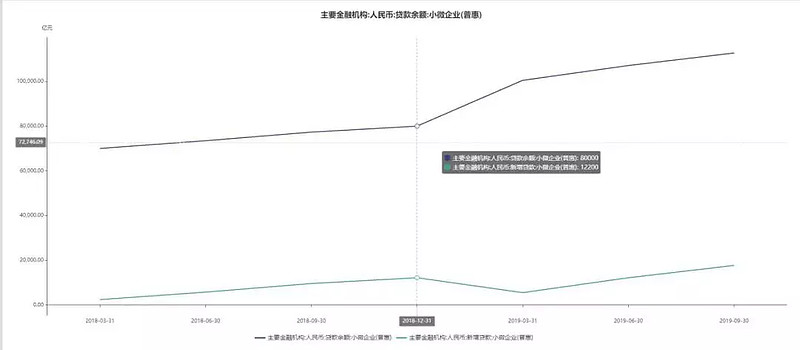

昨天说的普惠金融数据,作为参考指标是可以运用的,余额曲线和增速的曲线是不一样的,两者有了背离。也就意味有人利用国家放贷进入股市,又在3.31号节点撤离。大盘近期的指数就是在3288点4.4号左右做到头部的,其实在11月的时候已经准备了。小微贷放出之前已经有相关政策了,已经想好准备入市的,等到1月份的时候毫不犹豫的进入股市,3月底不知道什么原因全部撤出,所以3288成为今年阶段性的高点。

从这个图配合其他数据是可以看到,他们才是股市里最主要的那部分,一年就做一波,我们只要抓住他们做的那部分一个阶段的头部和底部就出来了。还有一个数据下次和大家分享。

北汽蓝谷不是一家好公司,因为行业不好,有人问了其他饰配相关的股票,留言里都有讲解。客车比乘用车要好一些,大家可以回看一下。

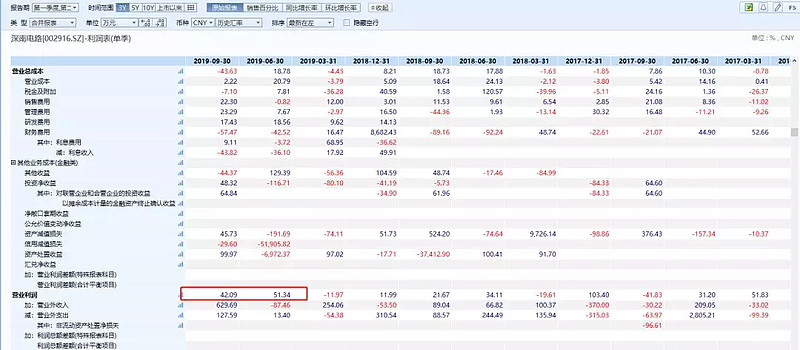

昨天留了一个功课:PCB三架马车,沪电股份和生益科技都跌了,为什么深南电路没有跌,这个和财报有关。

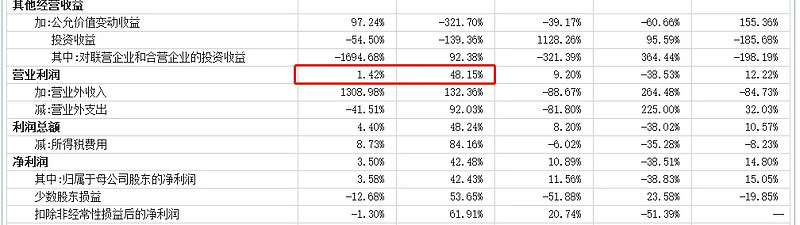

沪电股份,单季利润表同比营业收入增加的,利润虽然少了点也还可以,环比少了。利润环比本来增速82%,现在22%。买股票是买预期,所以会给高的溢价。有几个时间节点要记住,4月底前一季报和去年年报、7月底前半年报、10月底前三季报,一季报和年报基本同时出。

相对应的股价看一下,利润环比增幅是82%,利润总额81%,股价从15涨80%-100%到28左右都是合理的,是按照今年三季度也能涨80%计算的。现在三季报出来只有22%,那就是说15元涨到22%到21左右就合理,当然高一点可以但翻倍就不合理了,现在21.85。所有的估值不是想涨就涨,大资金都要通过财报最终反馈到股价的。PE现在在红线下方,如果增速还是这样的,只是在合理范围的下方。

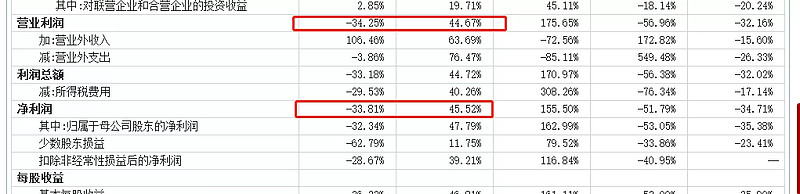

生益科技也是一样的情况,同比要比一年前的时间太远了,最好是看最近的。营业利润环比本来44%现在15%,按照三季度20元来说应该涨15%到26元,相对来说比沪电有价值一些,但是29元贵了,因为三季报没有办法按照二季度的增速增长。PE显示股价已经高估了,所以吃了跌停也很合理。

深南电路的同比增长是减少的,但是利润总额没有前面两个变化那么大。另外它的涨幅没有之前的大,所以综合调整就没有另外两个深。财报不是单看一个股票的,要横向纵向做比较。现在看的是利润表,还有现金流量表和资产负债表,利润表相对来说比较简单,同比环比看一下就可以了。PE一直没有上去过,一直在红线附近,所以也没怎么跌,在合理价值的中间。券商、煤炭、钢铁、有色周期性行业可以用PB,而像PCB这类有快速增幅的不能用PB算,但可以作为参考。

同样的问题看两个家电业:格力电器和美的集团。格力二季度是10%,增幅已经很大,环比从39%变成1%,利润环比从48%到1.4%。这就是为什么格力昨天出了财报没有涨的原因,但是今天涨了8点几,因为股权发生了变化。

美的集团晚一天出财报,收入明显好于格力,利润环比是负的。这两份年报告诉我们,他们的利润少了,那就要到细分里面去看用在了那些里面,是不是把之前赚来的钱应对年底的双十一销售大战,第二会不会是白色家电要博政策上的思维。所以投机的氛围更大,正常的这两个股票不会一天拉8%的,现在看就是游资的行为,机构资金买的就是看财报然后看股价。

按理说家电行业也是机构抱团的,但是现在有股权变更的事情,就像万科当时野蛮人入侵就看股权不看业绩,一路从15元-40元,格力电器现在也是这个情况,虽然现在股权已经尘埃落定,但是散落在外面的资金有炒作的机会。

北上资金现在有个问题,以前完全引领大盘的,从10.17号只有两天是流出,但是大盘并没有涨。所以北上资金在弱化,更像游资当有一部分底池的时候就开始收割不断做差价,股市的溢价率还是很高的。有了这样的变化,大家就要了解了,外资切入的品牌一旦没有财报的支撑出现的大幅上涨,要以减持和卖出为主(除非有白色家电国家的补贴政策)。不要把北上资金和价值投资划等号,散户有几个人秉持价值投资,所以不要去想那么多,己所不欲勿施于人,做股票就是人生的一个修行。

2926-2942,今天上午一度跌穿,分时出现双底,快线正好打到2926,受到家电股的影响然后九波式上攻,重新站回中轨。期权最近还可以,但是不敢上仓位,毕竟是投机品,一旦做反了风险也是很大的,投资就敢上仓位。

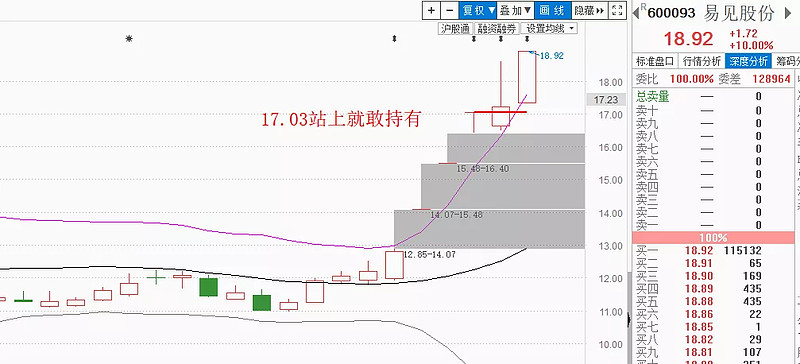

易见股份,只要收盘站上17.03就敢持有,投机就是这样操作,用小部分的资金去参与感受一下。如果资金大买多了,可能人家就不拉了。万集科技本来是一家ETC好公司,现在股价有点吓人,看筹码和腔调,主力和游资就是要干到44-88的翻倍,之前更厉害。

爱尔眼科现在加速放量来到BOLL线上轨要注意,不管他收购多少家医院,当中一定有猫腻和利益输送的问题,涨这么多了收出天使炮给谁看呢?觉得有人要出货了。利润表同比没问题很稳定,环比也很好,说明财报没有问题,是支撑上涨的,现在的涨幅和增速是一样的。但还是当心四季度的增速能否持续,因为外延式收购,不知道什么原因。底仓是要拿的,短期当投机操作。PE、PB、PC有点高了,PCF还可以。

以上内容仅作为个人记录之用,不构成任何投资建议,按此投资后果自负。

本文版权归“股盗船长”工作室所有。