$九毛九(09922)$ $海伦司(09869)$ $奈雪的茶(02150)$

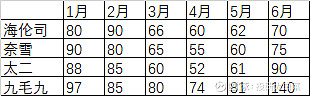

根据几家港股餐饮连锁上市公司今年以来的电话会议录音和交流纪要,整理2022年1-6月单月的同店收入同比比2021年的恢复情况(包括堂食和外卖的收入)。从6月的经营数据看,疫情后复苏仍然不明显。

九毛九:表面看,太二和九毛九的恢复情况非常好,但实际是去年6月华南地区频发灾害性天气导致的低基数——21年6月太二和九毛九相比2019年同期的单店营收只有80%和60%,而21年其他月份平均在90%+和85%左右。太二新开门店数量从150家下调到120家,但我感觉完成120的难度也很大。

海伦司:整体恢复70%多,一线城市已超过去年同期,但二线城市很弱,三线城市恢复80%。下沉市场海伦司·越以及酒馆+烧烤的模式发展不错。北京的天堂超市酒吧,因为超高性价比,竟能吸引那么多年轻人不畏路途遥远跑去消费,小酒馆发展潜力还是很大的。

奈雪:恢复得很一般。咖啡茶饮领域竞争激烈,疫情以来没有堂食的瑞幸反而受益较大,今年6月末参与调研时听专家谈及,瑞幸今年一季度全国门店收入24亿、增长40%,二季度收入估计26亿,除上海地区略降以外,其他区域实现两位数增长。

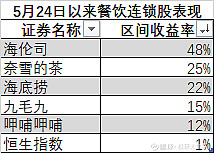

上次写餐饮连锁的帖子是5月24日《活着-餐饮行业调研有感》 ,从那以来餐饮连锁的区间收益率大幅跑赢同期的恒生指数,但是相比创新药及CRO动辄50%+的收益很逊色。

当前我仍然维持对餐饮连锁的中性评价,大部分人没钱吃喝,消费不可能出现报复性反弹。