我是个保守派,可是近期的长约谈判一次次刷新我的认知,船东已站在历史上最强势的位置上,运价/条款均突破我1-2个月前的想象。

然股价却不乐观,当前的市场由炒运价涨价的那一波人主导着,他们近期跑完了,股价也摔的很惨。

明年业绩能不能高于今年,关键因素早已不是市场价格要一直涨,假设在货量和单箱成本不变的情况下,只需要明年的平均运价单收高于2021年全年平均单收,就能保证明年业绩高于今年。

通过上面两表深度分析如下:

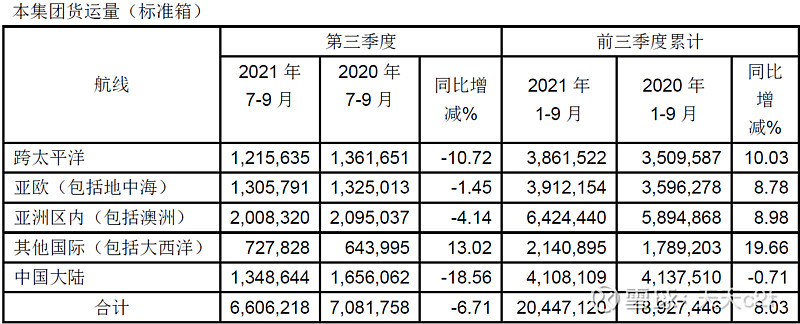

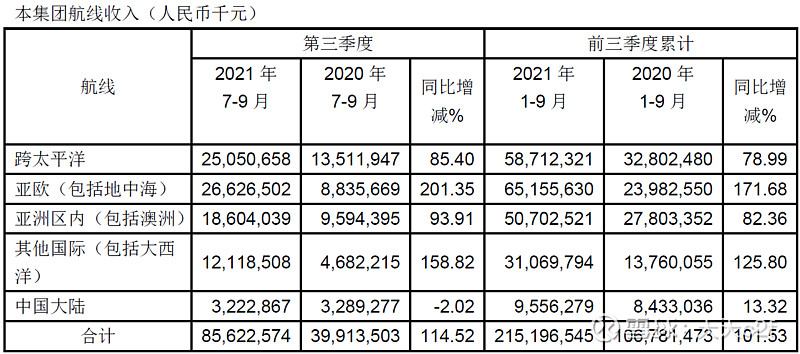

1)2020年1-9月份跨太平洋和亚欧航线营收占总营收53%,2021年1-9月份跨太平洋和亚欧航线营收占总营收57.5%,2022年相信还会更高,对欧美航线明年盈利情况的分析显得尤为重要。

2)2021年1-9月跨太平洋航线平均单收15204RMB(约2340usd)

一阶方程式求解:

目前已知数据2021年太平洋航线回程装载率35%,出口长约占比50%,回程单收毛估为USD250/TEU,进出口本地费贡献值均按USD150/TEU估算,出口长约均价美西USD3000/F 美东4000/F,取中值3500/F,折算为USD2100/teu (3500*1.8/3),假设出口美线FAK平均单收为X,出口货量为Y

则:Y*{50%*(2100+150)+50%(X+150)}+35%Y*(250+150)/1.35Y=2340

求解得:X=3638USD

为了方便各位理解大概是什么运价,换算回F为USD6063/F(3638*3/1.8)

2021年1-9月亚欧航线平均单收16654RMB(约为2562usd)

同理算法:

目前已知数据2021年亚欧航线回程装载率60%,出口长约占比50%,回程单收毛估为USD700/TEU,进出口本地费贡献值均按USD250/TEU估算,出口长约均价欧洲USD3000/F,折算为USD1500/teu ,假设出口欧洲FAK平均单收为X,出口货量为Y

则:Y*{50%*(1500+250)+50%(X+250)}+60%Y*(700+250)/1.6Y=2562

求解得:X=5058USD,换算回F为USD10116/F

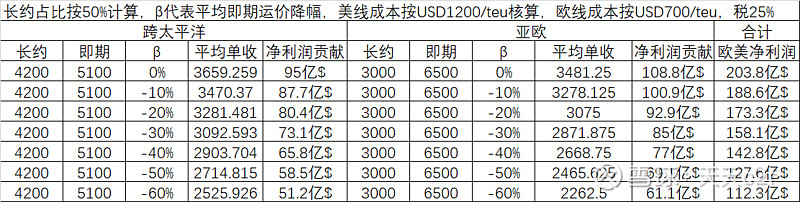

当前美线FAK均价为8500/F(美西7500,美东9500),换算为单收USD5100。

当前欧线FAK均价为13000/F,换算为单收USD6500。

三季度股东大会上管理层明确表态,2022年欧美长约价格水平预计是2021年的2-3倍。

按照底限思维,我们按长约2倍计算。

除欧美航线以外的航线,例如拉美/非洲/中东/澳洲/印巴长约都是至少翻倍预期。

仍基于底限思维,净利润我们按明年8折计算,同时考虑到2021年平均缴税率10%,到2022年按25%缴税,此处按85%折算,假定2021年净利润为980亿,则非欧美航线底限思维净利润为980*(1-57.5%)*0.8*0.85=283亿。

结论:只要欧美2022年全面即期平均运价在当前FAK运价基础上降幅不同时大于60%前提条件下,2022年业绩铁定超出2021年业绩。倘若欧美长约超预期或者非欧美航线比较给力的话,那更不用考虑了。

基于自己的认知,我选择继续持股!

很多人喊我大佬,我并不是什么大佬,我只想做我自己的英雄,但此刻与市场为敌,我feel good!

我也没有太天真,我就是这么一次次坚信这一次会是最后的至暗时刻!