我们先来看一下目前我们在运行的策略这段时间的表现。

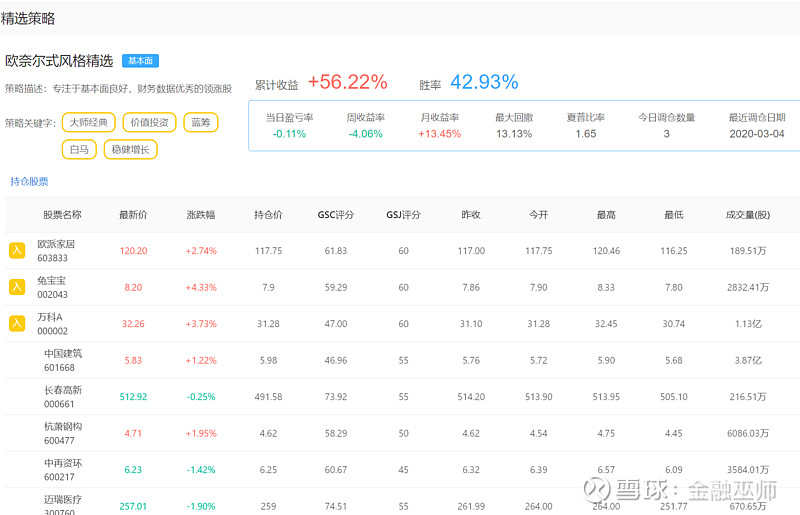

欧奈尔式风格精选:本周收益为-4.06%,最大回撤为13.13%

小市值成长股精选:本周收益率+4.48% 最大回撤23.12%

稳健绩优股:周收益率-1.41%

可以看出本周利润的回撤还是比较大,市场的风格变化也比较快。

让我们再来看看国外量化基金的表现。

今年2月以来,美股出现自金融危机以来最大跌幅。标准普尔500指数在五个交易日内暴跌11% ,美国道琼斯工业平均指数指数跌至6月份以来的最低点,美国股市市值蒸发了近3万亿美元。再加上世界卫生组织提高了新冠肺炎的全球风险级别,大家的日子都有点难过!

西蒙斯老爷子的文艺复兴科技(Renaissance Technologies)旗下量化股票对冲基金上个月因股市震荡,直接下跌了7%!该策略偏向于计算机驱动模型预期上涨的股票。

David Harding的元盛资本(Winton)的基金上周在新冠肺炎引发的抛售中损失了近9%(截止今日)!这只规模76亿美元的多策略基金2月底下跌5.7%。该基金使用计算机驱动的模型进行跨资产类别的交易。

David Harding是对冲基金的先驱,数十年来,他的量化模型产生了两位数的收益率。

Winton的一个主要策略方向是趋势跟踪 。

趋势跟踪比较简单,根据几十年的数据对价格趋势进行反向测试,确定何时进入和退出交易。当该算法确定市场上涨的可能性时,从股票、债券到大宗商品和货币远期的期货或衍生品合约就会自动发出买入指令。另一种情况是,如果价格预测看起来黯淡,空头期货头寸将减少,押注资产将减少。

问题是,趋势跟踪的基金经理不太善于应对突发事件,比如川普的一条280字的推文就让股市行情大变。最终,这种瞬息万变的市场情绪很容易就会扰乱趋势跟踪核心的内容:历史价格趋势。

2018年2月初的崩盘真正暴露了CTA的局限性。趋势跟踪策略不像高频交易可以在几毫秒内进出交易,CTA通常会在几天甚至几个月的时间内缓慢地改变持仓。

一些问题在于,如今太多的资金追逐着同样的趋势,破坏了我们所谓的Alpha。

在经历了至少13年来严重的资金外流后,趋势跟踪量化基金资产在2019年出现了下跌:

*图片来自:Eurekahedge

上世纪90年代推广CTA的David Harding在2019年7月表示,他的Winton将远离趋势跟踪。各位想想啊,曾经Winton20年来以趋势跟踪为主要策略年均收益率高达19%!现如今,趋势跟踪已失去了活力。这或许是CTA变得过时的最大迹象。

同时,Winton的旗舰基金将该策略的配置比例从50%削减至约30%。将交易更多的证券,扩张进入新的市场,并开发新的算法,试图重新夺回以前的优势。

CTA几乎就像是个交易顾问。 它需要的是明确性,而不是随机性!