科创板发行市盈率最高的公司是$中微公司(SH688012)$

01 惊人的估值水平

它的发行价是29.01元,对应了170.75倍市盈率。而截至昨天收盘,它的价格是87.11元,根据券商的一致盈利预测,它2019年的EPS预计为0.33元左右,对应昨天的收盘价是……264倍PE!转成PS(市销率)看可能会容易接受一些,它的19年PS是……23.39倍。

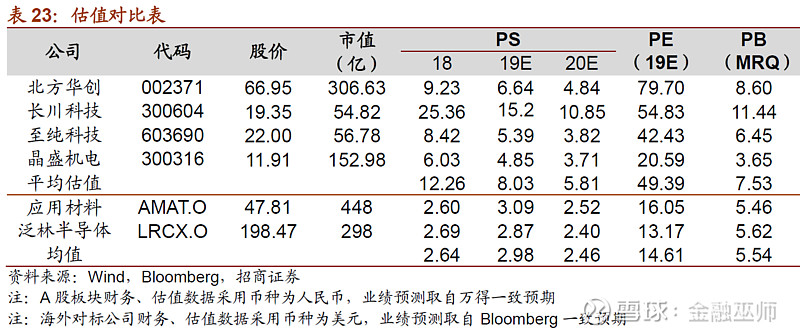

而根据招商证券7月21日的最新研究报告,中微公司的合理PS是7-9倍,目标价区间是26-34元。

上面这张表可以比较清晰地对比【半导体设备】板块的各个上市公司的PS和PE,19年PS最高的长川科技15.2倍,PE最高的是北方华创79.70倍,与中微公司相比,都是小巫见大巫啊。02 什么造就了半导体设备最强音?

不过估值这么高,除了科创板刚上市的红利之外,这家公司是不是确实有一些过人之处呢?毕竟它被称为【国产半导体设备最强音】。

首先来看一下它的主营业务:公司主要业务是开发加工微观器件的大型真空工艺设备,包括等离子体刻蚀设备和薄膜沉积设备。等离子体刻蚀设备、薄膜沉积设备与光刻机是制造集成电路、LED 芯片等微观器件的最关键设备。

如果觉得不够直观的话,大家可以看下面这张图:

▲来源:萝卜投研

以上就是公司主要生产的设备产品,主要功能包括电容性材料刻蚀、电感性材料刻蚀和LED外延片生产、平板的空气净化等。所以这些设备就是在制作芯片的过程中必须要用的,那么既然芯片要国产化,设备当然也要国产化。所以包括中微公司在内的半导体厂商很显然会从这种浪潮中受益。

不过它最牛逼可以称为【最强音】的还是:全员持股计划。说到全员持股大家可能最先想到的是华为,但中微公司的全员持股计划也执行得很好,员工持股比例达到了15.50%。

03 同业对比,能否支撑高估值?

半导体设备的景气度和国产化的必然性,想必各位看官已经听得耳朵出茧子了。所以在这里老罗就不多废话了,总之就是半导体设备景气提升,国产化势在必行!

确定行业好之后,那就是看同行业之间的比较啦,大家最关注的可能是它与中小板公司【北方华创】之间的差异。

首先是市场份额,在几家不可说的芯片制造企业订单中,中微公司的份额还都是名列前茅的。

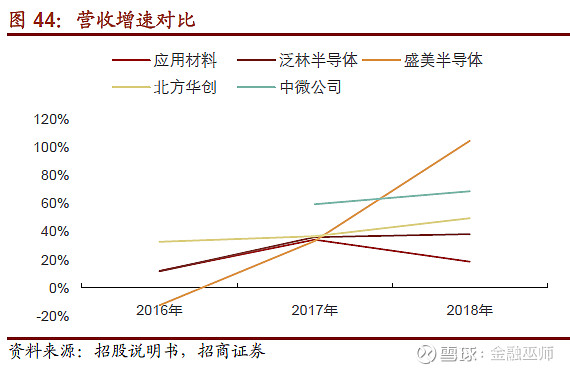

那增长怎么样?首先看营收,17年之后增速向上的有三家:中微、盛美和北方华创。

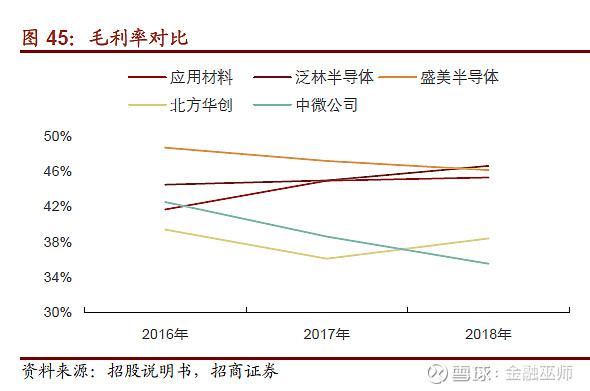

然后是毛利率水平,中微和北方华创都处于下游。

但是……估值差异,中微却比北方华创高了那么多!

最后,给大家一张国产设备厂商产品布局图!以供参考。

好啦。祝大家投资愉快~