一、低估值、高增长的公司

轻资产的设计咨询公司:中设设计集团股份有限公司是一家全国性的工程咨询公司和高新技术企业。公司建立了覆盖全国每个省份的生产经营服务网络,在全国各省市均有业务,目前形成了以综合规划研究院、交通设计研究院、水运设计研究院、城建规划设计研究院、铁道规划设计研究院、环境与智能事业部、工程管理与检测事业部等七大业务板块为引领的全行业、多领域融合发展的战略格局,业务主要包括公路、桥梁、水运、航空、市政、铁路与城市轨道、水利、建筑、环境和智能工程等领域,可提供从战略规划、工程咨询、勘察设计到科研开发、检验检测、项目管理、建设施工、后期运营的全寿命周期的一体化解决方案。

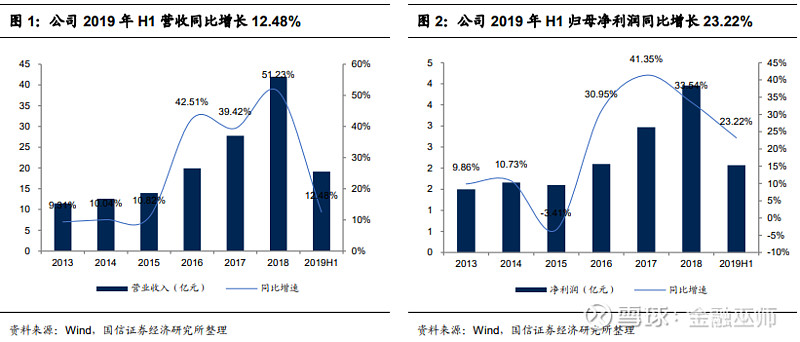

高业绩与订单增速:中设集团近年来业绩增速很快,2019 年上半年公司实现营业收入 19.15 亿,同比增长 12.48%;实现归属于上市公司股东的净利润 2.07 亿,同比增长 23.22%,业绩继续保持稳健增长。近三年营收 CAGR 达到 44.31%,净利润 CAGR 达到 35.27%。作为项目设计型公司,其业绩与订单情况密切相关,近三年公司新签订单 CAGR 达到 51.06%。2019 年上半年新签订单 40.03 亿元,同比增长18.83%,其中勘察设计类订单 33.22 亿元,同比增长 13.05%

低估值:分析师预测公司2019、2020、2021年归母净利润分别为5.08、6.31、7.83亿,增速分别为29.6%、24.3%和24.1;公司当前PE为14.2倍,按当前市值计算,公司2021年PE才6.77倍,PEG远小于1(PEG是衡量估值是否合理的一个指标,等于PE/公司业绩增速/100,PEG接近1表示合理,低于1为低估,大于1为高估)。

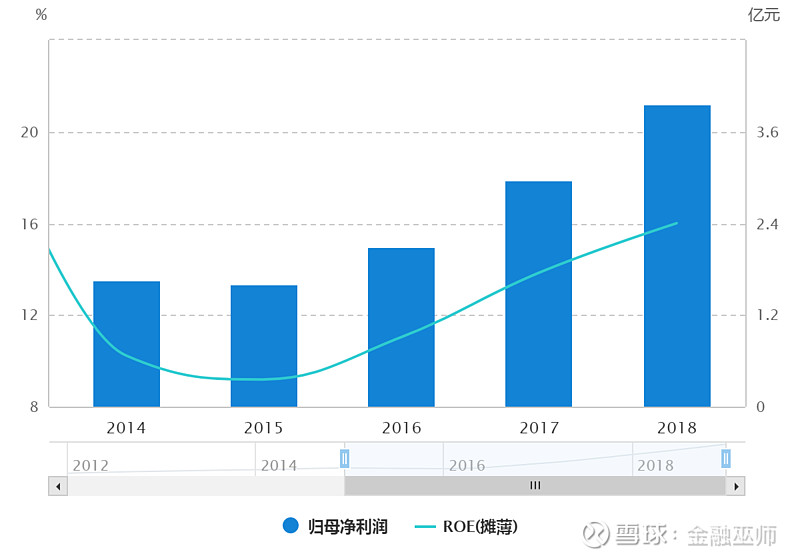

高ROE,现金流稳健:中设集团自2014年上市以来,ROE处于持续增长的状态,2018年ROE为16%,这主要是由于公司主营设计咨询,属于轻资产公司,资产周转率较高,2018年公司总资产周转率为0.7,在上市公司中处于较高水平。公司现金流非常稳健,经营活动产生的净现金流基本上能与净利润匹配,2016、2017、2018年公司归母净利润分别为2.10、2.97、3.96亿,对应的经营活动净现金流分别为2.72、2.9、3.27亿。

二、为什么公司估值这么低,是否合理?

为什么公司的估值这么低呢,主要是由于勘察设计企业主要以参与政府主导投资的基建项目为主;大家公认的这类项目回款周期长,现金流差,并且容易因为融资收紧出现资金链断裂的问题,存在比较大的风险。实际上,这恰恰是最大的预期差,设计类公司与施工公司在多个方面有不同之处,在营收质量上并不像大家想象的那么差。

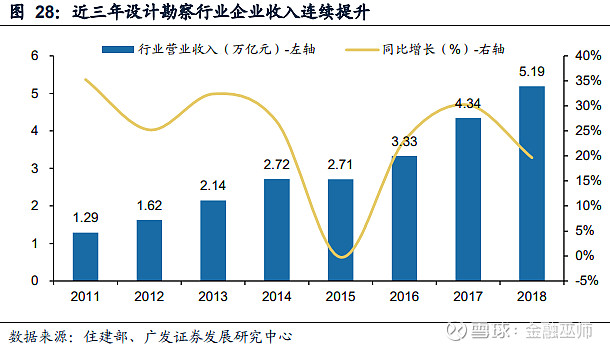

万亿市场且高速增长的行业:大家应该都知道基建对我国GDP的重要贡献,而作为基建中的重要环节,勘察设计对应的是一个非常大而且高速增长的市场。根据住建部《2018年全国工程勘察设计统计公报》,2018年我国工程勘察设计企业共实现营业收入5.19万亿元,同比增长19.6%,继2015年触底回升后继续保持高速增长态势,总体呈回暖趋势。其中,工程勘察收入914.8亿元,同比增长9.3%;工程设计收入4609.2亿元,同比增长14.9%;工程总承包收入26046.1亿元,同比增长25.2%;其他工程咨询业务收入657.3亿元,同比增长19.0%。按细分领域来看建筑设计领域为设计收入主要来源,而交通设计领域设计收入增速接近100%,公司作为交通工程咨询龙头将持续受益。

设计企业毛利率明显更高:由于设计企业轻资产经营,主要的成本为人力成本,没有施工设备、建筑材料等固定资产或生产成本,所以设计勘察是一个非常好的商业模式,天然具有较高的毛利率。

一般设计咨询企业的毛利率在 25%以上,而作为施工企业来说,普遍在 20%以下。

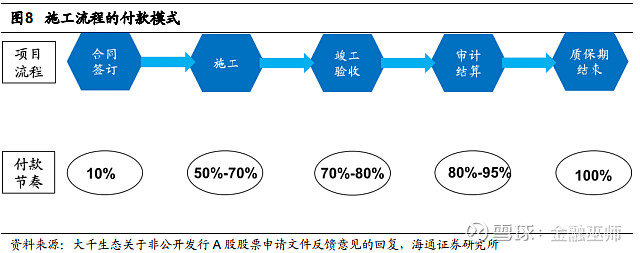

设计企业营收质量明显好于施工企业:设计行业的收入确认方式类似于施工的完工百分比法,然而对设计来说项目进度往往采用“节点确认”,而工程承包的进度往往采用“实际发生成本与预计总成本比例”,这两者存在明显不同,并且一般项目开工前,设计企业已经完成了 80%左右的收入确认。从回款模式看,设计业务一般按照节点回款,而施工业务按照工程进度,结算和施工进度确认相对复杂些,另外施工业务一般竣工验收后,留 5%-15%左右作为工程质量保证金。而设计业务不用,这使得设计业务的回款周期更短些。

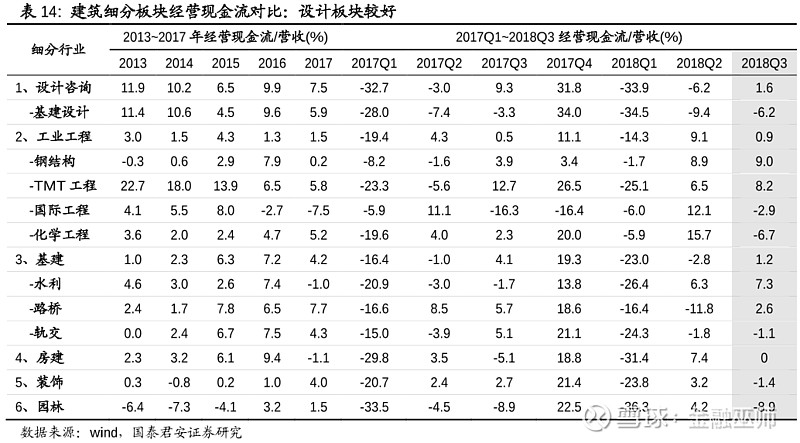

我们使用当年经营现金流净额/营业收入对建筑细分板块现金流情况进行分析,由于现金流回收有季节效应,忽略Q1、Q2、Q3的数据,只考虑最终整年的情况。可以发现,设计咨询类的公司现金流/营收通常在建筑细分板块中排名靠前,整体来看位居第二,仅次于TMT工程(比如光伏、新能源的项目建设)。而ppp项目较多的园林和装饰类公司,现金流是最差的,几乎总是排在倒数第一和第二。