整个光伏行业都避不开产能过剩的话题,今天聊聊吧

先通过了解光伏玻璃,再来谈谈整个行业

首先光伏玻璃分为三等线,一线的福莱特,信义。二线的洛玻。三线的安彩高科,南玻A,拓日,亚马吨等

一线较二线多8个点毛利,较三线多18个点

同时,光伏玻璃市场的利润方面同样面临3个阶段。20年3季度到21年1季度的暴涨,21年2季度到4季度相对平稳的合理区间,和今年1季度到未来1~3个季度的低谷。

首先把框架理顺了更便于市场的分析:

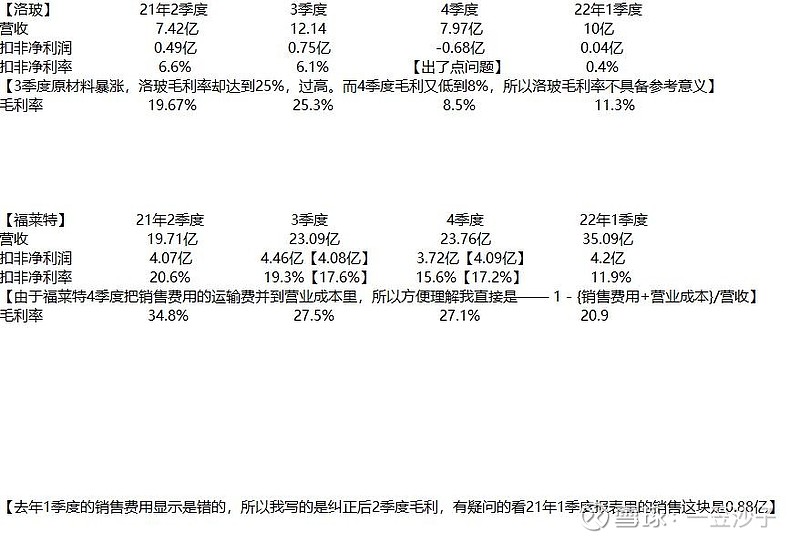

洛玻21年的毛利不平稳【不具备参考意义】,福莱特运输费导致的毛利忽上忽下,怕你们看不懂,就做了简化【对行业有较高的参考意义】

福莱特21年3,4季度毛利相同,净利率差距过大是因为财务费用相差5700万,平摊后计算就是第一张图片中【】里的数字

————由图中福莱特可以看出,去年2、3、4季度扣非净利率分别是20.6%、17.6%、17.2%。这便是在一个在高硅料价格和高成本下一线光伏玻璃的利润率

2线洛玻的扣非净利率可以从21年3季度看,6.1%。比1线少 11.5 个点。这些从22年1季度也可以验证,福莱特毛利率比洛玻多10个点,扣非净利依旧是多 11.5 个点【以前毛利差距是8个点,之所以变大主要原因是1200吨产能的放量】

3线基本维持在成本线了

这便是123线企业在去年234季度利润率的框架,这个框架以3线的成本来售价,在上下游紧缺的情况下,所一直保持的平衡点

但由于去年4季度组件减产,玻璃库存堆积,这个平衡被2022年1季度打破了。玻璃价格1季度开始下跌,原因积压的大量库存出货,形成变相过剩。光伏行业整体的降价也是一个原因

而这轮的下跌,直接把2线打到成本线。福莱特也从17%的净利率打到11.9%

目前玻璃价格2季度基本维持在28元,较1季度25元涨幅12%。占总成本15%左右的天然气和纯碱,价格又涨了一波。对于国内价格的影响未知

所以不排除2季度业绩拉跨甚至低于1季度的可能

成本无法传导致行业,逻辑也很简单。80份的硅料对应80份的硅片对应80份的电池片,他们三是绑定一起的,少一份就少一份组件,只要能卖掉都不会降价。而对比120份的光伏玻璃就显而易见了,已经失去话语权了

————————

但行行都有周期,转折就在23年。

硅片产业21、22年通过长协锁定硅料产能,达到硅料涨我也涨的态势,因为只有我们几个手里有货。而23年硅料产能过剩,随着新进硅片企业跑步入场,价格战也将打响。这也是$上机数控(SH603185)$ 从70倍pe砸到25倍的原因。之前的爆炒,随着节点时间和情绪一过,接下来资本考虑的便是价格战后的常态化净利润了

要知道,22年1季度,一个能快速扩产、毛利差距并不明显的2,3线硅片企业,净利率都能达到10%。而福莱特准一线,在毛利高于3线同业17个点的情况下,1季度净利也才11%。对比玻璃这是何等的暴利。

同为硅片的2线中环,估值也在30倍徘徊,对比隆基,晶澳,福斯特50~60倍的估值,也就能反应了市场对于现在硅片,更倾向于利润率虚高,同通威一样的周期性顶部

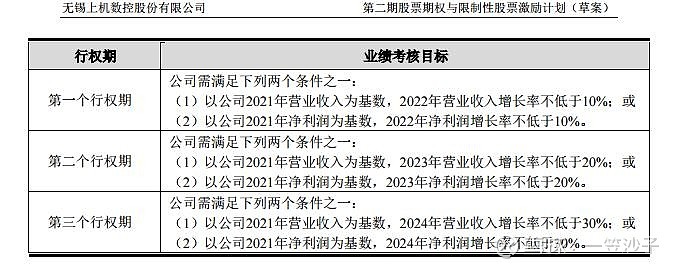

22年上机数控这则股权激励,也侧面印证了这个事实。由于21年硅料导致的单晶硅片涨超一倍,所以23年营收只需比21年多20%可以理解,但对于利润的要求居然也只要比21年多20%便可行权,可见对于预期是得有多悲观

所以,明年随着硅料过剩和硅片价格战的打响且常态化,未来的行业利润将得到大幅释放,即使原材料成本提高,也将能间接传导到整个光伏行业,光伏玻璃的情况也会比今年好很多。

那么至于好多少,完全看新进产能的多少和其成本

相较于硅片那占比65%左右的固定硅料成本,光伏玻璃的成本降低是从各个环节拉开的,这也是1、2、3线毛利差距过大的原因

目前龙头对其2、3线的差距【大致推算】:

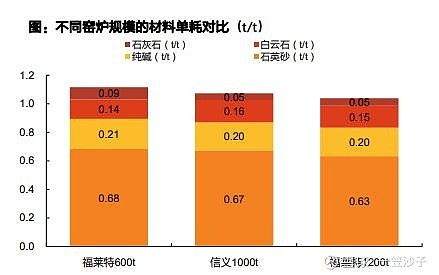

1、大窖炉造成的材料,纯碱,石英砂等单耗成本【2线3个点,3线5个点】

2、由于工艺问题,大窖炉所造成电耗、天然气等燃料动力和成品率的差距【2线4~5个点,3线7个点】

3、规模化使原材料议价能力更强,天然气、纯碱和石英砂都有一定的折扣【2线1.5个点,3线3.5个点】

4、龙头在融资成本、产能布局和费用率控制方面更强【净利率2~3个点】

对于全行业1200吨大窖炉的投产,其产出成本多少还是有待观察的。

在2018年全是小窖炉的情况下,1线较2、3线就有着8~20的毛利差距。而且相对于洛阳玻璃,南玻A和其他3线外,新进的大窖炉玩家其规模化程度较低

大窖炉的开启也并不以为着毛利的绝对赶超,传统企业利润率差距的缩小,是从各个方面循序渐进进行的【在此点名————中银国际】

从1线信义也可以看出,他并没有无脑扩产1200吨窖炉,而是一直在做1000吨的。下图,换算成1000t/d的窖炉,在不考虑电价的情况下,信义电耗的差距明显小于2、3线。所以相对于无脑的扩大窖炉,来自于工艺上的成熟更为重要

至于新进产能的多少,不懂,假设明年的产能过剩,也是大概率围绕3线的成本价博弈

先@四月鹿 ,要不然有人说我怂

未来的光伏玻璃确实谈不上紧缺,但实际落地也没到这个地步。现在玻璃的价格已经在2线的成本附近,纵使原材料继续上行,我还是不懂未来玻璃的利润还要如何降。真要维持这样,那么除了1线两家公司,23线企业扩多少亏多少

之所以今年1季度低至2线成本没议价权,主因去年4季度行业减产堆积大量库存,面对因为硅料短缺只有80份的电池片,只能降价

而明年硅料产能过剩,硅片价格战,电池片重新定价至价格全面下调,行业利润流出,难道还没话语权吗?那么问题来了,同样过剩的硅料、硅片、电池片在2,3线都能赚钱的情况下,光伏玻璃2,3线为何要亏损才能卖出去?

如果都这样,那行业利润往哪流?组件?那这个下半年又会过剩。之后又会流到哪?客户端?那么又催生大量的装机需求,而扩产慢的硅料和玻璃又轮到了谁?

这不是2018年的硅料。当时他亏损是因为只有他在大幅扩产,而整个行业由于531新政都在减产,能生产76GW的硅片对应的却是56GW的组件,这样的苦日子过了3年。而现在不同,就算明年光伏玻璃依然不景气,那么过量的资金便会涌入景气的光伏产业,那么第二年过剩,玻璃则吃紧。

现在全产业链不存在大周期,今年短缺,明年就补上。从通威股份和保利协鑫的股价也可以看出,资本市场不是傻子,两年供需缺口导致的利润暴涨并没有使它的股价也暴涨。

所以未来整个行业的更倾向于天平论,不存在细分领域长期的过剩或短缺。所以谈光伏产业过剩的话题可以,但应用到股价表现来说事,就有点无稽了【在此继续点名——中银国际】

而在这样一个逻辑下,细分龙头不存在周期,资金和成本优势可以做到肆无忌惮的扩产。2、3线则会掂量资金、未来的成本差距和行业空间来决定扩产的允否。所以龙头只要步子不要迈的太大,维持较高的成本优势,依然是确定性最高的【就像一位大佬说的,我并不清楚未来新能源车是哪几家公司,但我知道,这几家公司里一定有比亚迪和特斯拉。就跟那时手机界的苹果一样】

————现在谈谈$洛阳玻璃(SH600876)$ ,前段时间被他刷屏了,全是在说扩产,可没人算扩产所需的资金成本

不确定性在我看来还是挺大的,洛玻一直在疯狂收购几百吨的低端产能,大约占23年底产能的一半。在未来都是1200T/D的产能下,很难占到什么优势,面对的可能是增收不增利的情况。所有的寄托全在大窖炉成本上,而大窖炉未来几年又会被低端产能拖累导致整体净利上不去,从而影响融资。老实说,给我的感觉就是为了扩产而扩产

过低的净利率会影响融资,如投资同样的1200吨窖炉要10亿,产出13亿销售额

福莱特=13*0.15【净利率】=1.95亿【利润】

而洛玻跟1线假设依旧维持8个点差距

洛玻=13*0.07【净利率】=0.91【利润】

同样的10亿投资额在福莱特这每年赚1.95亿,洛玻则赚0.95亿。投资人不是傻子,所以这部分的差别就在于估值高低了。而过低的估值来融资又会伤害中小股东,像京东方一样,靠定增使市值翻了大几倍,可股东一毛钱没赚到【就是ROE过低】

除非自有资金,即时银行贷款,过低的净利率也覆盖不了高额的利息。

所以洛玻更像是在赌市场行情吃饭,赌未来几年新进产能少,且毛利和3线差距差不多,这样小窖炉就有利润,他就能在这两年平稳过渡,之后也会有较大的提升空间。反之则会影响净利,且会进一步影响未来产能的落地

所以相比于1线的无脑扩产,二线走的每一步还是有风险的

以上仅是个人提示的风险!没有深入研究,也并不代表公司差【 望轻喷!!】

————最后谈谈最近$福莱特(SH601865)$ 股价,我去年3月就买了,4月全仓。最凶险的莫过于21年的5月初了,港股福莱特5天跌了30%,可其他光伏板块都没动,包括同为光伏玻璃的港股洛玻。

雪球,股吧,头条找了一天没找到任何关于个股的实质性利空,下图也是我在当时的呐喊

现在看来,还真是情绪面的原因【可见机构有时脑子——也抽筋抽的厉害】

所以影响你持仓的,是公司的规划、方向、优势到没到你的预期

而跟股价的短期表现并没多大关系