中概股处于离岸市场,受到多种风险的影响。除了企业经营之外,还有国内政策、国际市场、中美关系等等,相比A股和美股的波动性都更大。虽然其中有一些优秀的公司可以为投资者带来巨大的回报,这这种波动性也让整个投资过程变得惊心动魄。持股体验差,长期收益也受到影响。

有什么办法可以分享到中概股的成长,又不至于在巨大波动中受到太多的伤害,甚至从中获利呢?我想尝试一下利用期权的不对称收益,进行中概股投资。

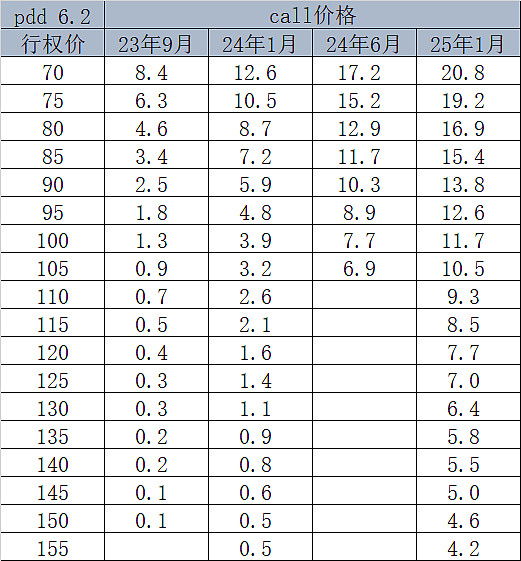

直接上案例。我现在打算投资中概之光拼多多。现价(23年6月3日)69.5。买1手就是6950。如果用期权来实现呢?

1、 实值/平值call;可供选择的中长期期权有24年1月,24年6月,25年1月;

a) 如果选择1年期,即24年6月,100元的call,delta=0.38,时间价值7元。整体的仓位是6300现金+1手call。这样最大亏损就是700元,随着pdd上涨,elta上升,期权的上涨速度会持续上升。

b) 最大问题是,这一年pdd收于70到100之间,则期权全部归零。而相应的政策则可以获取不错的收益。

c) 所以,这个策略,在pdd小跌(10%)的情况下,和正股收益接近,大跌的风险完全规避。小涨(50%以内)负收益,完全跑不过整蛊。大涨(大于50%)则有可能追上正股。

2、 有没有可能优化一些呢?比如,期限缩短,行权价更高,更虚值的期权,可以到5~10份。这样,在正股上涨的情况下,用1/10的投入,可以追上涨幅甚至犹有过之。

目前,我的实际操作是,6月期、一年期,分别于不同价位布局一些call。到期前1~3个月,再进行滚动换仓;目前小幅盈利中,还需要探索后续的止盈、换仓策略。

目前有个问题:深度虚值的call,半年期的定价,数倍于3月期的定价。这是否意味着深度虚值期权,中间有一段快速衰减的过程。近月和1年期的,一个更有赌博的感觉,另一个衰减较少,更有配置价值。这是目前在思考的问题。