$恩华药业(SZ002262)$ 边塞小股民

来自雪球修改于08-15 10:42

关注

恩华,或许就是你正寻找的那只股(上)

来自边塞小股民的雪球原创专栏

文:儒道墨法释 ;来源:价值成长

2018年11月以来,集采风暴下,大批药企的估值整体下滑,股价也飞流直下。坊间更有说法:分析药企,要看集采中没中标,要看一致性过评的产品多不多。几个月过去了,逐渐静下来的人们面对逐渐冷下来的制药行业,不禁问,这么多家药企,就没有被错杀的吗?

有,恩华药业,或许就是你在寻找的那家。为什么这么说,来,FOLLOW ME.

提示:医药行业是个极其复杂的行业,如果在细分的话又能细分出很多分支,在加上每个医药公司的主营产品都有差别,所以研究起来是很难的,如果想仅凭一篇分析文章对医药行业有一个全面的了解,显然是不现实的。

因此,这次的分析我们的主线是这样的:先对行业和公司有一个简单的了解;之后,根据市值=利润*pe,对恩华的各个主要产品的业绩增长分别做一个最保守的增长判断;最后在估值的时候我们采用相对悲观的估值,通过这样的路径最后给恩华做一个客观的估值。

总之,观看这篇分析文章的重点就是抓住这条主线,文章比较长,但不烧脑,有兴趣可以一阅,嫌长的,直接等待看下篇文章的估值和投资建议。

1

对集采、一致性评价的思考

先从药品集采说起。

2018年11月15日,《4+7城市药品集中采购文件》公布。此次带量采购从原研药和通过一致性评价的仿制药中筛选品种,国家组织开展药品集中采购试点,以此降低药价,减少企业交易成本,引导医院规范用药,重点在于控制医保费用。集采模式推广后,医保付钱为公立医院购买全年用量70%的药品。如果药品被选中,医保会采购很多,有量,但价低;如果没被选中,产品将无法在招标覆盖的公立医院销售,而处方药又只能通过医院渠道销售,未被选中的药品在招标覆盖区域内将面临灭顶之灾。其他区域呢,已有越来越多的省市明确,“4+7”未中选品种不降价就撤网。

看到加粗红字部分了吗,降药价,是先决条件,控医保药费,是最终目的。于是乎,2018年12月6日“4+7”开标,25个品种平均降幅52%。下图为其中降价的几个例子。

华海集采中标降价图(数据来源:萝卜投研)

长远看,药企不能再把药价定的高高在上,医院也不能傻用价高的药了。

可见,ZF为了让百姓用上便宜药,费了多大的心血。药价虚高,老百姓负担不起,医保也负担不起的。2019年7月12日,国家医保局明确集采要全国推广,明年开展第二批集采,政策也将有调整,品种依然框定在“4+7”的25个品种,报价将以“4+7”中标价格为“天花板”,最多可有三家同时中标,一家中标给 50%量,两家中标给 60%量,三家中标给 70%量,而未中标品种还有机会去抢剩下的份额,不过剩下的份额恐怕竞争会更惨烈。

好了,概括起来一句话:过了一致性评价的,要想中标就拼价格;没过一致性评价的,要想生存更得拼价格,从现在到未来,价格低者胜!

“4+7”中还有句“减少企业交易成本”,翻成口语就是要让药企降低大量的销售费用。药企的销售费用常年居高不下。据统计,在236家上市药企中有95股2018年的销售费用率超30%,占比达四成。而在销售费用走高的同时,研发费用却遭到“挤压”,在这95股中,公司的研发费用较上年同比下滑的有39股。这种畸形的局面,从下图或可看出些端倪。

不展开解释这图了,你懂得。

面对这种怪现状,不整治才怪。不光集采有降企业成本的表态,6月份开始的财政部穿透式核查,重点也是核查药企的销售费用。集采之下,药企和医院之间那友谊的小船可是说翻就会翻的。后面大家会看到,这么多年来,恩华药业各产品线的主打产品,价格长期保持较低甚至最低,却一直市占率不高。这只能说,呵呵,或许大概差不多是再便宜人家也不用。现在,大家要感谢集采,打掉灰色空间,合规阳光销售,为物美价廉的药企,铺一条高速发展之路。以后,广大药企还是多把经费用到研发上、用到一致性过评上吧。

再说一致性评价。

这个一致性评价,是2015年国家药监局为了提升国内药品质量,要求国产仿制药要和原研药展开一致性评价,就是做实验从数据上证明,国产的产品和进口的产品服用之后治疗效果一致。如能通过一致性评价,就说明国产药物质量过关,但对于国内企业来说,做这些实验需要付出不低的成本,当年很多企业并没有重视。在集采政策的推进下,现在国内企业参与一致性评价积极性高涨。

截至2019年5月31日,已通过一致性评价的有120多个品种,290个品规。麻精类药品绝大部分没有列入集采目录,在“4+7”的25个品种中,麻精类药品只涉及利培酮口服常释剂型和右美托咪定注射剂。针对恩华来说,利培酮普通片已通过一致性评价,目前是3家过评,明年集采很可能是3家各分23%的市场份额;盐酸右美托咪定注射液已申报,目前只1家过评。而生产麻醉类、精神类、神经类药品的上市公司,面对一致性评价政策,各家的起跑线其实都差不多。根据目前仿制药一致性评价的推进速度,预计口服产品大约5-8年内全部完成,注射剂大约10年内全部完成,因此集采政策对仿制药行业的影响将持续10年左右。

引用董秘的话:公司在4+7带量采购的产品市场份额比较小,80%的市场份额都是在非4+7城市,公司的中标价也比4+7带量采购的中标价低。在一致性评价方面,2019年计划申报13个主要品种,2019年后恩华的主要品种都将会完成一致性评价工作,我认为这位董秘讲的还是很中肯的。

另,据2019年半年报披露:公司在药品集中带量采购的新招标模式下,加大被纳入集采的产品在非集采试点区域的市场开发和招标工作,使被纳入集采产品的销售收入保持了较为稳定地增长,重点做好对非集采产品的市场推广,提升了非集采产品的市场占有率和销售规模,部分产品实现了较快增长。

说到这,基本可以给出结论:恩华的产品有价格优势(后面会提到),集采中不中,最后都将是价格低者胜出;一致性评价,过了的利培酮明年会大幅提高市场份额,右美,如果过评了明年就跃进,没过之前先小碎步前行。恩华,其实是集采政策的受益者,有点被错杀的感觉哦。

2

对麻醉、精神、神经类药品等产品线的判断

这一部分推导,数多、图多、专业名词多,希望专业人士多拍砖。如果对这些论述和推导不感兴趣只想看结论,可以直接转到文末,结论在那。

恩华药业,建企40余年,2008年上市,始终专注于麻醉类、精神类及神经类药品的生产与研发,是A股市场唯一一家专注于中枢神经药物的企业。

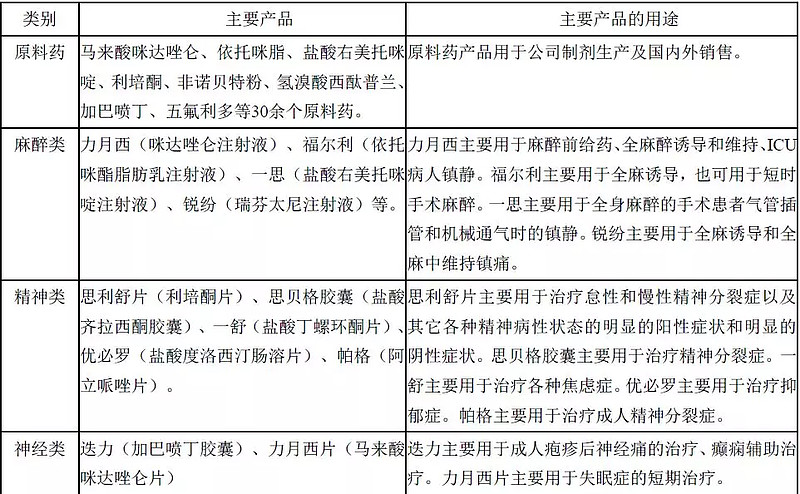

目前恩华的产品线、主要产品及占比情况如下

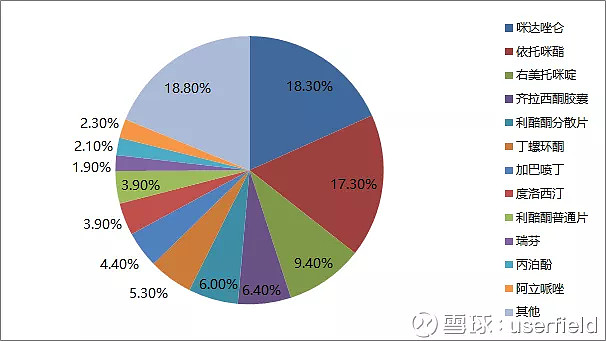

各产品占比情况如下:

这些药对于我们大多数非医学专业的人来说,简直就是天书,我估计大家看了半天也不知道啥是个啥。

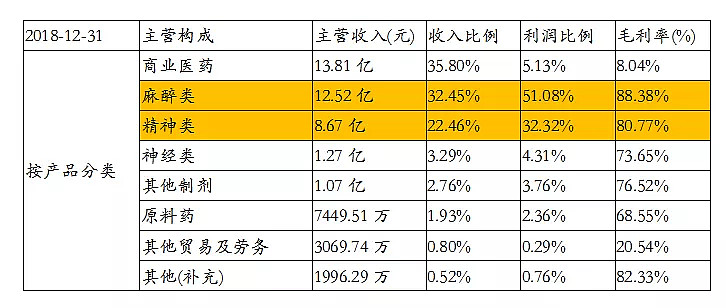

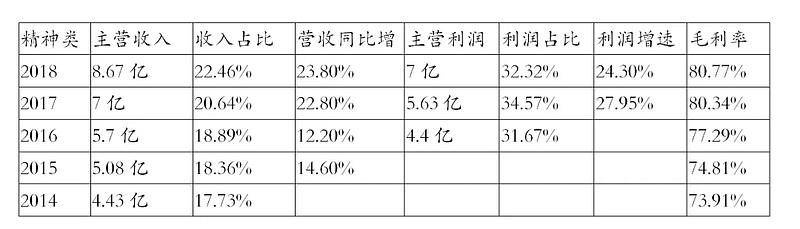

因此,我们去其繁琐直接从大类上来看恩华各产品线的收入占比和利润占比:

从上图表我们可以发现,恩华的麻醉类、精神类利润占比合计达83%,商业医药虽然占营收的35.8%但却只占利润的8%,神经类是独立产品线但利润占比仅4.3%。

换句话说,我们从公司的主营业务来看的话,要想把握恩华的未来,就要把握公司麻醉类、精神类药物的增长情况,毕竟这两大部分对于公司而言已经是主要的利润来源了,因此,后面的分析我们重点放在麻醉类、精神类上。

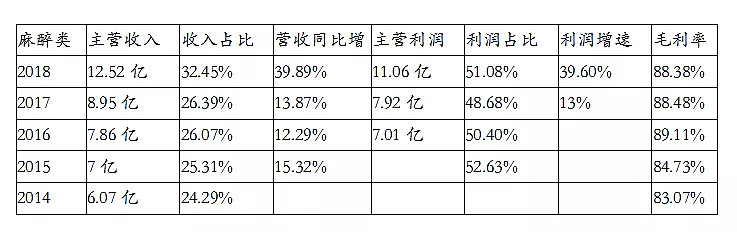

(一)麻醉类

总体上看,恩华的麻醉类药品,毛利率较高,稳定在88%以上;营收较稳,2015-2017同比增速在12-15%,2018年跃到40%;利润占比稳定在50%左右;利润增速,从2017的13%提升到2018的39.6%。

显然,从这些数据中我们可以发现其高的成长,从14年的6个亿的营收一直涨到18年12个亿的收入,这从另一方面来说公司的麻醉类药物正在增长市场份额,而市场份额的扩大,必然也会传递到业绩上面,要知道麻醉类的药可占公司利润的一半之多。

所以为了搞清这个大类,我们需要细分其几个重磅产品:咪达唑仑、依托咪酯、右美托咪定、瑞芬太尼。

2018年麻醉药PDB样本医院销售额TOP10情况如下:

尽管PDB样本医院销售额与实际销售额有出入,但能看出,麻醉药重磅品种,是扬子江药业的地佐辛、外资的丙泊酚等,重磅企业是恒瑞医药和人福医药;而恩华并不具备比较强势的优势,它的市占率较高的咪达唑仑、依托咪酯,市场规模也小于其他品种。

(这里介绍两个概念,公立医疗机构和PDB样本医院,公立医疗机构包括:城市公立医院、县级公立医院、城市社区中心及乡镇卫生院,这是国内药品销售的主渠道,通常占全部销售额的80%以上,它所公布的数据,可以近似看作实际发生值。PDB样本医院,PDB是由医药工业信息中心开发的本药物综合数据库,采集了很多家医院的数据,不过由于样本点所限,它的数据仅作参考)

因为,麻醉类产品对于恩华起着至关重要的作用,所以下面对恩华麻醉类产品一一进行分析。

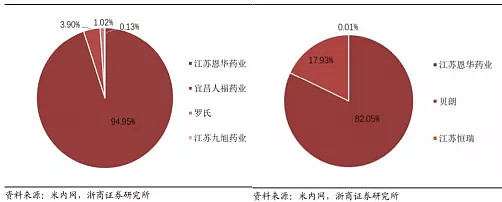

1,咪达唑仑和依托咪酯。这两种是恩华的传统产品,也是市占率最高的产品了。

目前的市场份额如下:

我们从上图可以看出,咪达唑仑、依托咪酯的生产企业3-4家,其中恩华占据主导地位。考虑到目前没有明显竞争追赶者,这种市场格局大概率还是会继续保持下去。

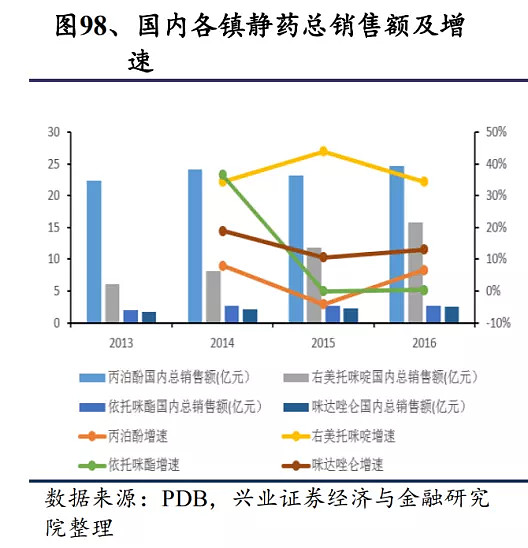

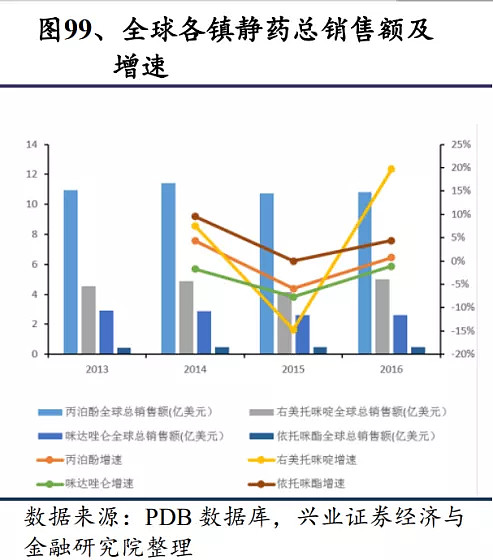

接着我们看看其销售规模:

看这两张图的话,我们只能大概齐看出咪达唑仑、依托咪酯的销售规模不算大、销售增速国内在10%左右、国际在5%以下。

但终究觉得不过瘾,通常情况下,公司不会轻易公布详尽数据,有条件的话还是尽可能找到线索,尽量精确。

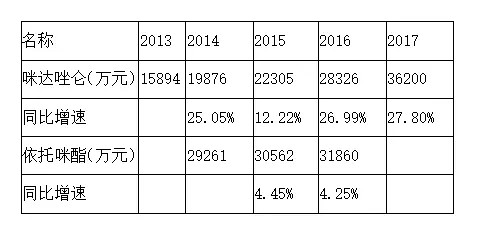

经过很长时间寻找、比对,终于让我找到下面两张公立医疗机构终端公布的恩华药业主要品种销售情况图:

尽管数据不完全一致,但对于我们来说已经能大致判断出公司未来的业绩情况了。

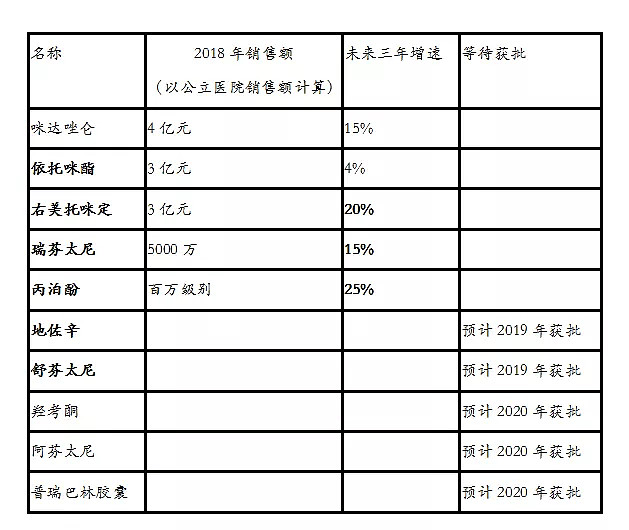

根据上表推算,恩华的销售额,2018~2019年咪达唑仑大概率在4亿元以上,依托咪酯在3亿元以上,这个数后面还会用到。有一种搞成了一次攻关小课题的感觉哦。

结论:安全起见,未来三年销售增速,咪达唑仑按15%考虑,依托咪酯按4%考虑。

2、右美托咪定:右美上市后,国内销售飞快增长,目前市场销售额坐第四把交椅。

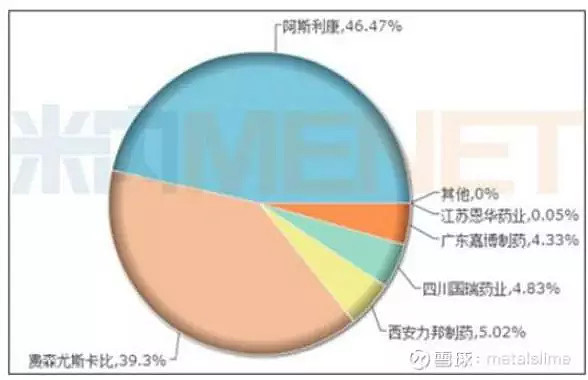

市场份额方面:恒瑞2009年上市,拿到市场的绝大部分份额;恩华2011年上市,2016年市场份额占到4%。右美在2017年增补进医保,2018年前三季度样本医院销售额同比增56%以上,其中恒瑞、恩华两家2017年样本医院增速分别为15%、79%,2018前三季度增速分别为45%、212%。2018年,恩华的右美市场份额达到11.6%。恒瑞的右美则多年来市场份额一直保持在80%以上,如下图所示:

市场规模方面:

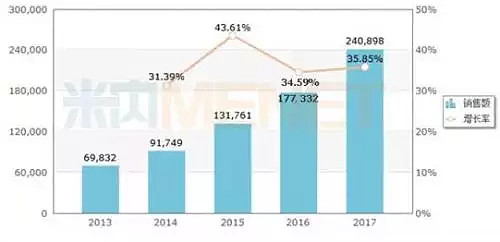

2013-2017年中国公立医疗机构终端盐酸右美托咪定注射液销售情况(单位:万元)

中国公立医疗机构终端盐酸右美托咪定注射液的销售额2016年17.7亿元,2017年超过24亿元。另外已知,恒瑞的右美于 2018 年销售额16.8 亿元,仍保持 10%以上的高增长。由此可以保守推算恩华的右美2018年的销售额,2017的24亿*(1+10%)*11.6%=3亿元。

一致性评价方面:

麻醉类同类产品一致性评价进度和医保情况如下:

正如上图所示,右美的竞争企业一共5家,只有扬子江1家过评,恩华、恒瑞、人福、科伦4家上市公司以及四川国瑞申报。

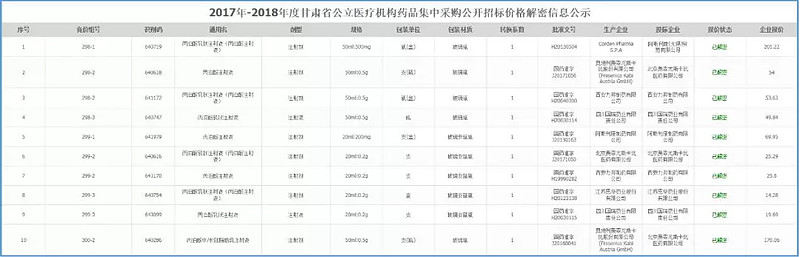

在首批“4+7”集采中,中标企业为扬子江。集采前后价格变化情况如下图:

很明显,恩华的右美与恒瑞、扬子江的相比价格最低,更明显低于“4+7”中标价。

这样的话,就看明年集采前,右美会有几家过评了,都不过评的话,则扬子江会占50%的市场份额,对恩华无负面影响;如果4家都过评,则5家竞标,会有3家中标并切分70%的市场份额,这一点需要观察。恩华的价格优势决定了,右美市场对恩华,只有更好。

结论:恩华的右美托咪定,现在的市占率11.6%,市场份额未来有较大上升空间;价格最低,集采中与不中,都有竞争优势,既然2017年样本医院增速为79%,为了安全就打个骨折,未来三年销售增速按20%考虑。

3、瑞芬太尼:麻醉剂市场销售额前三强。芬太尼类产品(包括芬太尼、舒芬太尼和瑞芬太尼)是麻醉镇痛药领域内的主流产品。根据国家药监局数据,国产芬太尼共有28个批准文号,宜昌人福拥有11个产品批号,三种都有;恩华药业拥有5个批号,有芬太尼和瑞芬太尼,见下图:

市场份额方面:芬太尼系列2012年占据整个麻醉镇痛药市场超过50%的份额,不过随着地佐辛的放量,市场份额开始下滑。下面这个图仅做参考,PDB样本医院数据2017年恩华的瑞芬太尼占2%。人福的瑞芬太尼占92.5%。

市场规模方面:根据PDB数据,2017年三者合计样本医院销售额为9.93亿元,同比增长12.52%。其中芬太尼实现销售1.07亿元,同比下滑2.92%;舒芬太尼实现销售4.24亿元,同比增长13.24%;瑞芬太尼实现销售4.63亿元,同比增长16.12%。从趋势上看,芬太尼可能会逐步被舒芬太尼和瑞芬太尼替代。根据讯息,人福2017年芬太尼系列产品销售收入超过20亿元;恩华2017年度芬太尼系列产品销售收入约4000万元。

瑞芬太尼:2018年10月,瑞芬太尼新纳入国家基药目录,医保部门会按程序将基药目录内的治疗性药品优先纳入医保目录范围。人福的瑞芬太尼2018年收入增速约20%。而恩华的瑞芬太尼即将申报一致性评价,未来这一块恩华有搞头。

舒芬太尼:国产的枸橼酸舒芬太尼注射液目前仅有宜昌人福获批生产。米内网数据显示,该产品2017年在中国公立医疗机构终端的销售额接近17亿元,市场足够大。恩华的舒芬太尼于2018年7月17日进入优先审评,未来有望打破人福该产品的独家生产现状。

阿芬太尼:人福是优先审评报生产,恩华的获批进度或许不会落后太多。

结论:总体看,按照2017年4000万的规模,如按20%的增速,2018年或在5000万左右,恩华这个版块体量尚小,但未来发展值得期待,瑞芬太尼未来三年增速保守地按15%考虑。

4、丙泊酚:麻醉剂市场销售额前三强。目前丙泊酚市场主要被外资占据,其中原研企业阿斯利康占46.5%的份额,费森尤斯卡比占39.3%。国内的西安力邦、四川国瑞和广东嘉博三家分别占据5.02%、4.83%、4.33%的份额。恩华2012年获批,主要生产丙泊酚乳状注射液,7年过去了,恩华市占率依然很低,还不到1‰。

之所以分析丙泊酚,是因为2017年开始丙泊酚列入医保,而进医保目录就意味着开始放量,这一块非常值得期待。

(数据来源:药智数据)

从上表看,阿斯利康的得普利麻、费森尤斯卡比的静安,售价是国产丙泊酚的5倍左右。恩华的丙泊酚,价格保持最低,符合人民强烈要求降药价的呼声,整个丙泊酚市场巨大。2019年6月14日董秘表示:近几年丙泊酚销售增长较快,每年保持在25%以上的增长。

结论:恩华的丙泊酚,具备价格优势,市占率方面有较大上升空间。基数低,未来三年,增长率可按25%考虑。

5、最后说说地佐辛和羟考酮。

这两个品种,恩华已经申报生产。

地佐辛:是国内麻醉领域销售额的NO1,扬子江市占率为100%。2018年中国公立医疗机构终端化药注射剂销售额,扬子江的地佐辛注射液销售额超过50亿元。2018年2月1日讯近日,CDE受理了恩华药业地佐辛注射液的上市申请,恩华药业有望成为继扬子江后国内第2家上市地佐辛注射液的厂家。如果2019年内恩华能把地佐辛批出来,未来发展势头肯定要胜于右美。

羟考酮:国内大约10亿以上的市场空间,国产只有华素批了片剂,针剂还没有企业获批,恩华一旦获批也是麻醉线的强驱动力。

到目前为止我们吧恩华德麻醉药产品都梳理了一遍,整体来看各项产品都保证一个稳定的增长态势,如果总结起来就入下表:

如果在综合来看的话:

麻醉剂市场,外企的市场份额逐年缩小,人福、恒瑞、恩华的占比逐年提升。我国麻醉药市场增长,无论是考虑占药品总量的比例,还是对比国外麻醉药市场,未来都有很大发展空间。

但,做投资排在第一位的就是要安全,比如,要做好MYZ打上3年5年、股票市场一直低迷的准备。上表几大产品的未来增速都是取的保守值,可用来推算出麻醉类产品整体的未来三年的保守增速:13%。

那未来会有意外收获吗,肯定会有收获,而且不是意外,丙泊酚、地佐辛、舒芬太尼、阿芬太尼、普瑞巴林胶囊和羟考酮注射液,这些产品的未来发展我们并没计算在增速内呢,现在不做提前预喜,收获时也不用觉得意外,一步一步扎实朝前走就是啦。

因此,恩华的麻药产品这个大板块,未来三年销售增速,根据以上梳理取13%的增速是比较保守的。

(二)精神类产品线

从上面收集的数据来看,恩华的精神类产品线,主营收入增速,近几年稳定在18%以上;毛利率,近五年稳步上升;利润增速,近两年在24%以上。恩华在这个领域,属于优等生。

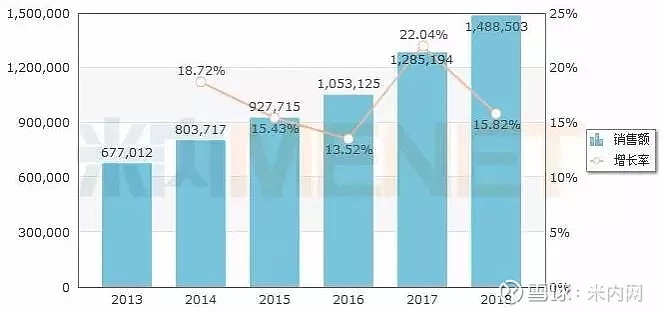

中国公立医疗机构终端化学药精神安定药销售情况(单位:万元)

据米内网数据,精神安定药的市场规模从2016年起已突破百亿元,销售额增长率每年均保持在10%以上。

化学药精神安定药部分企业市场份额情况如下:

以上两张图统计口径不一,需要合起来看,精神安定类药企,豪森药业多年来一直排第一、但市占率下滑明显;恒瑞医药在该领域增长迅速,或许2019年市占率就能排第一;而恩华药业则不愠不火,2013到2018年,市占率仅从7%提升到8.9%。排在这三家后面的还有第四阿斯利康、第五西安杨森,2018年市场份额分别为6.69%、5.60%。

精神类药物是恩华的重要增长点,从2005-2018年年复合增长率在20%上下,高于行业的平均值。

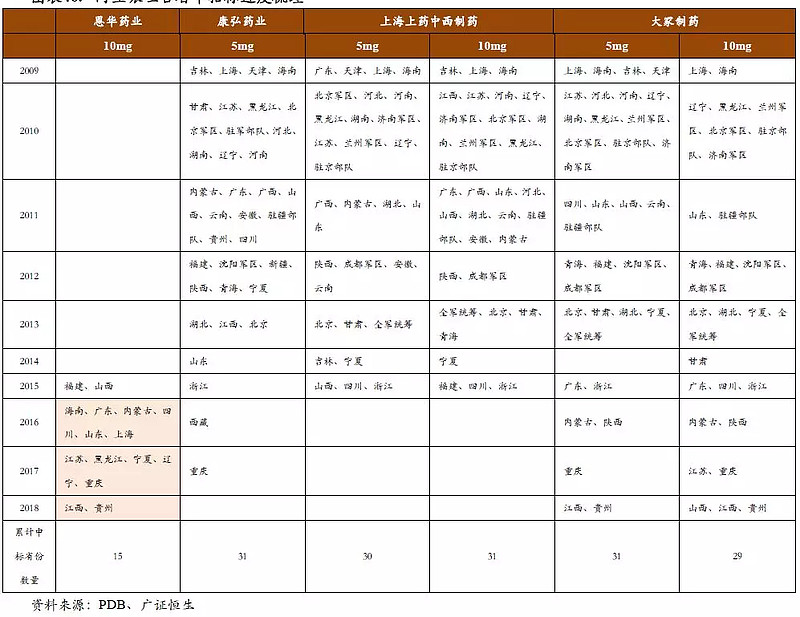

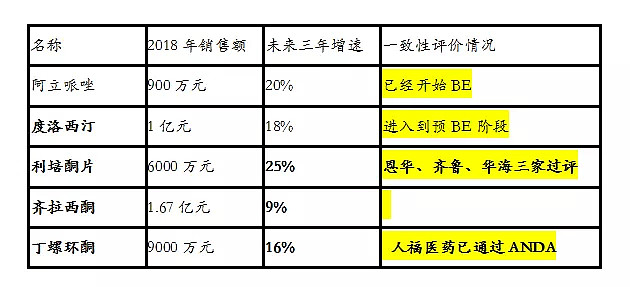

样本医院数据显示,2017年抗抑郁药销量排名居前的是氟哌噻吨+美利曲辛、舍曲林、艾司西酞普兰;抗癫痫药类销售额排名居前的为丙戊酸钠、左乙拉西坦、奥卡西平;而这些恩华并不生产。恩华的产品主要有阿立哌唑、度洛西汀、利培酮、齐拉西酮、丁螺环酮等,下面一一分析。(以下的图表数据,部分引自广证恒生的报告《招标进度加速核心品种销售放量,估值底部造就投资性价比》,但分析结论由本人作出)

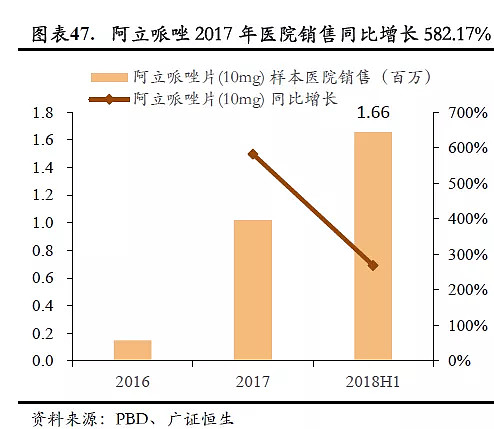

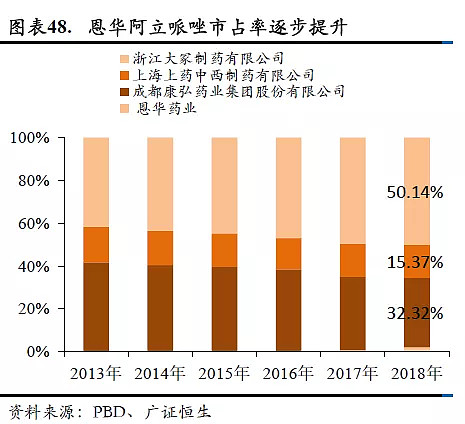

1、阿立哌唑:是一种新型非典型抗精神分裂症药物。由美国施贵宝和日本大冢联合开发,于2015年4月失去专利保护。国内已上市的阿立哌唑剂型包括口服制剂、短效和长效肌肉注射剂。2018年H1阿立哌唑的样本医院终端市场主要有大冢制药、中西制药、康弘药业和恩华药业四家,市占率分别为50%、15%、32%和2%。恩华药业是2016年才进入这个市场,市场份额较小,但市占率提升明显。从中标情况看,恩华 2016-2018累计中标省份13 个,近三年中标数在众多药企中位居榜首。

从终端销售分析,阿立哌唑样本医院销售2012年的0.89亿元增长至2017年的1.4亿元,2012-2017年CAGR约9.69%,2018年H1实现销售0.76亿元,同比增长10%。

恩华药业的阿立哌唑,样本医院从2016年的15万元,2018年 H1实现165万元。

综上,随着阿立哌唑片进入国家医保甲类,恩华的阿立哌唑的市场份额未来有较大提升空间。

同时也要看到,阿立哌唑未来几年的市场竞争将进一步加剧:据网上资讯,将三年来,华海药业有望通过海外上市品种转报渠道国内上市,科伦药业开发的一月给药一次微晶产品阿立哌唑长效肌肉注射剂获临床试验批件,康弘药业的阿立哌唑口崩片通过一致性评价,康弘药业收到阿立哌唑口服溶液的生产批件。相比之下,恩华在阿立哌唑方面没有更新的讯息,尽管市场足够大,二、三年内销售增长或无压力,但未来竞争需要提早应对才好。

市场规模和份额:据米内网数据,阿立哌唑片剂2017年在中国公立医疗机构终端销售额为8.32亿元,领先企业康弘药业占比47.33%、大冢制药占比32.81%、上药中西制药占比19.03%。恩华药业占0.83%。推算2018年销售额,8.32*(1+9.69%)=9.12亿元,假设恩华占1%,则为900多万元。

结论:恩华的阿立哌唑,基数低,市场空间大,未来三年销售增速,将大于样本医院年复合增长率10%的值,保守预估为20%。

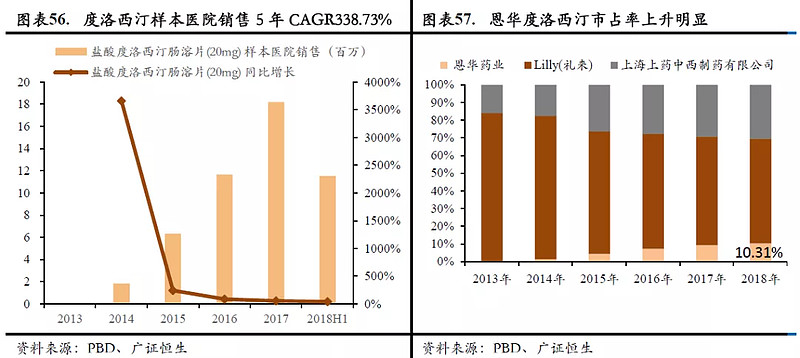

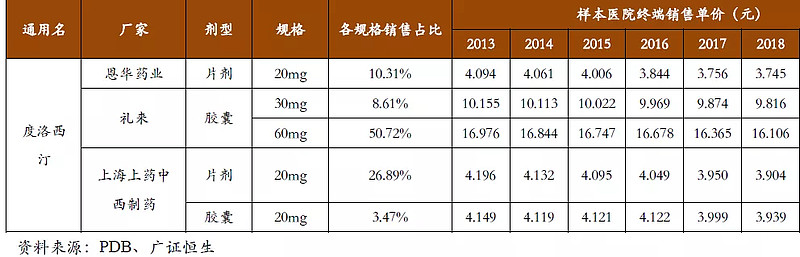

2,度洛西汀:系礼来研发的抗抑郁药,能有效治疗抑郁的情绪症状和躯体症状。最大的特点是能够改善抑郁症伴有的躯体疼痛症状,并且在性功能方面的副作用远小于其他一线用药。度洛西汀适应症广泛,是最具重磅前景的抗抑郁药之一。

度洛西汀2005~2013年全球销售复合增长率达28.6%,2013年专利到期。2017年中国公立医疗机构终端度洛西汀销售额为7.56亿元;度洛西汀样本医院销售从2012年的0.7亿元增至2017年的2亿元,2012-2017年复合增长率约21%,2018年H1实现销售1.12亿元,同比增长21%。

中标情况,2016-2018年度恩华药业累计中标省份有大幅提升,在众多药企中中标数量位列第一。

2014年恩华药业首次中标度洛西汀,在2017年收入规模6500万左右,2018年为1亿元左右。样本医院销售数据显示,从2013年至2017年,5年复合增长率338%。2018年H1实现样本医院销售1152万元,复合增长率为39%。

市占率方面:2016年时,国内销售主要有礼来、中西药业、恩华药业三家;礼来占据主要市场,但份额处于下滑中,中西药业、恩华药业的占有率不断提高,恩华市占率从2013年不到1‰提升至2018年H1的10%。

规格方面,Lily在国内上市了30mg、60mg 规格,而中西药业和恩华药业都为 20mg 规格。

再看价格,度洛西汀同等规格的产品,恩华在三家公司中价格一直最低,具有竞争优势。

未来竞争,华海药业的度洛西汀2017年获得美国 ANDA,一方面其度洛西汀包含 20mg、30mg、60mg 三种,规格方面有优势;另一方面符合“优先审评审批” +“视同通过一致性评价” +“招标、医保支付单列”的标准,华海有望加速上市,通过高质量及政策优势抢占市场,实现进口替代。

综上,恩华的度洛西汀,市占率有提升的大空间;未来三年销售预估增速,按过去几年复合增速21%的九折考虑,取18%。

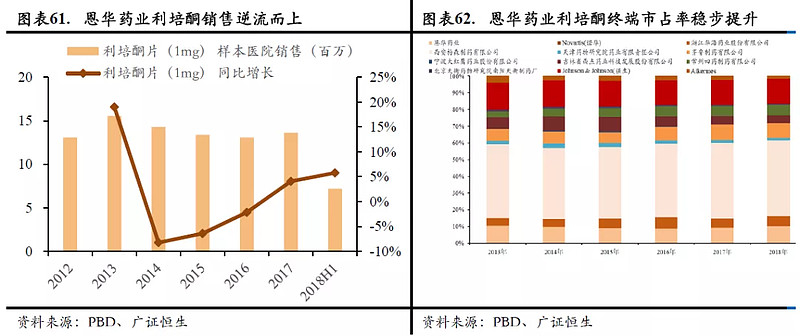

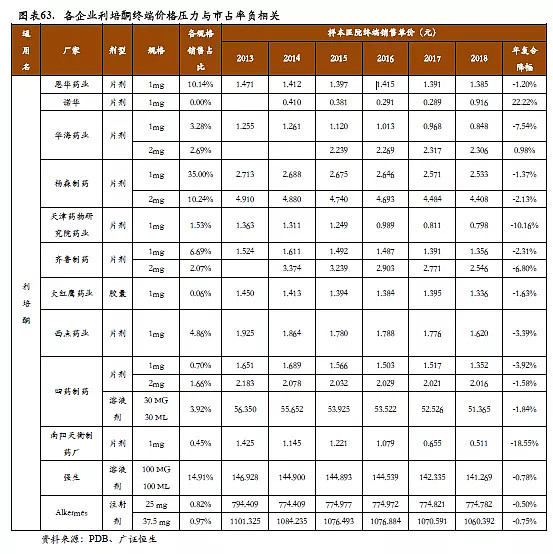

3、利培酮:利培酮用于治疗急性和慢性精神分裂症。用于治疗急性和慢性精神分裂症以及其它各种精神病性状态的明显的阳性症状和阴性症状。也可减轻与精神分裂症有关的情感症状。

市场规模:中国公立医疗机构终端显示2017年,利培酮片的销售额为6.22亿元。从样本医院销售看,利培酮从2012年的1.52亿元至2017年的1.5亿元,基本保持平稳。恩华的利培酮的样本医院销售2012年的1309万元至2017年的1363万元,同样保持平稳。

利培酮的市场份额:从下图观察,杨森制药占据近一半的市场份额,其余市场份额则由十余家企业掌握。恩华药业2018年H1市占率10%,在众多企业中排名第三,市占率变化不明显。按10%推算,假设2018年市场规模不变的话,恩华的利培酮销售额在6000多万元。

再看下图的价格情况,从整体产品价格看,利培酮终端价格降价幅度较大,但不同企业面临的降价压力差异明显,杨森制药、强生、恩华药业三家企业的利培酮市占率位居前三,相应的,他们的利培酮近5年的年复合降幅较小。恩华1mg利培酮片剂的价格从2013年的1.471元降低至2018年H1的1.385元,年复合降幅为1.2%,属于可控范围。

一句话概括,恩华的利培酮片通过一致性评价,目前是3家过评,明年集采大概率会3家分70%的市场份额,从10%的市占率一举提高到20%以上。未来三年销售增速,预估为25%。

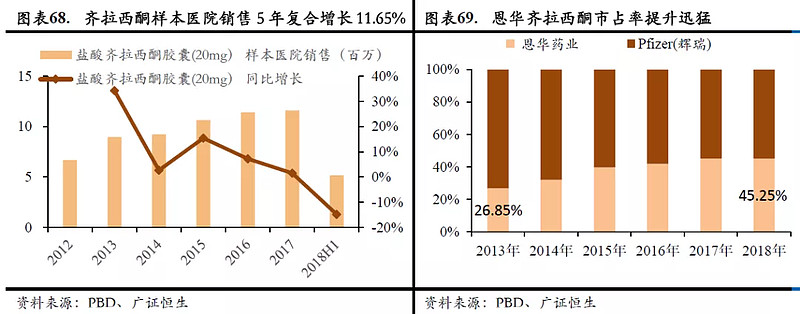

4,齐拉西酮:齐拉西酮由辉瑞于1987年研制合成,齐拉西酮的适应证包括精神分裂症、双相情感障碍急性燥狂发作及混合性发作。2007年,辉瑞公司的盐酸齐拉西酮胶囊获准进入国内。盐酸齐拉西酮没有在中国申请化合物专利,也没有申请行政保护。2006年,恩华药业获得盐酸齐拉西酮原料、片的批文;2009年,恩华药业获得甲磺酸齐拉西酮原料和注射液批文。

市场规模:据米内网数据,2017年中国公立医疗机构终端精神安定药销售额为125.28亿元,齐拉西酮占据精神安定药3%的市场份额,约3.7亿元。

市场份额:齐拉西酮样本医院销售从2012年的0.37亿元减少至2017年的0.34亿元,2012-2017年CAGR约-1.65%,在奥氮平和喹硫平的冲击下,齐拉西酮销售整体有下滑趋势。2018年中国公立医疗机构终端销售额显示,齐拉西酮销售额下降2.3%。2012年,辉瑞的市场份额高达70.82%,恩华药业市场份额为10.37%,而后恩华药业市占率不断提升,2018年为45.25%,约1.67亿元。

销售增速:恩华药业自2009年开始首次中标齐拉西酮,后来每年保持一定的中标省份数量,20mg胶囊剂已累计中标34个省和区域,在同一剂型规格中是中标最多的企业。由于中标省份数量领先,中标后产品营销增长快,恩华药业齐拉西酮在样本医院的销售从2012年的669万元至2017年的1161万元,5年复合增长率达到11.65%,与齐拉西酮市场销售年复合增长率-1.65%相比表现突出。2018年H1实现样本医院销售518万元。

从齐拉西酮终端价格分析,2018年H1,原研厂家辉瑞20mg胶囊剂的价格8.094元,40mg胶囊剂的价格为13.687元,恩华药业20mg胶囊剂的价格为2.503元,这几个产品近五年均有小幅度的降价,其中恩华药业20mg胶囊剂近5年的复合降幅为1.71%,降价压力不大。

综上,未来市场份额,恩华的齐拉西酮仍有上升空间;销售增速,未来三年给PDB复合增长率11.65%打个8折,取值为9%。

5、丁螺环酮:抗焦虑药,其临床应用最大的优势就是没有用药依赖性和断药反应,安全性较高。丁螺环酮原研厂家是百时美施贵宝,原研于1985年上市,专利于2001年过期,原研没有国内上市,学术推广主要恩华来做,国内医生对该药的认知度不高,市场规模不大。

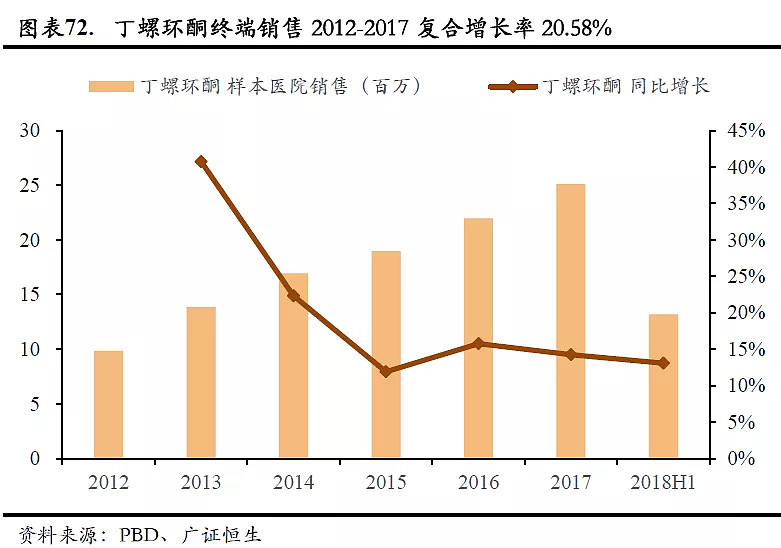

从终端销售分析,丁螺环酮样本医院销售从2012年的0.1亿元增长至2017年的0.25亿元,2012-2017年CAGR约20.58%,2018年H1实现销售0.13亿元,同比增长13.08%。近年丁螺环酮经快速发展后进入平稳增长轨道,样本医院销售增长率均维持在10%以上。

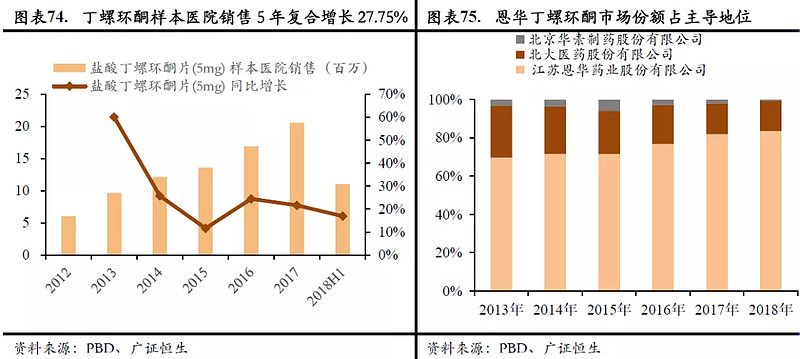

从历年来累计中标省份数量看,恩华药业达到31个,仅次于北大医药,2016年-2018年恩华药业中标省份数量为7个,位居榜首,北大医药中标省份数量为5个,华素制药中标省份为3个。

由于中标省份数量领先,恩华药业丁螺环酮在样本医院的销售从2012年的604万元提升至2017年的2056万元,5年复合增长率达到27.75%。2018年H1实现样本医院销售1104万元,同比增长16.95%。丁螺环酮市场目前市场上仅恩华药业、北大医药和华素制药三家企业在生产销售,其中恩华药业占据丁螺环酮的主要市场份额,市占率从2013年69.77%稳步提升至2018年H1的83.56%。

从产品价格分析,根据样本医院终端数据,2018年,恩华药业、北大医药、华素制药规格为5mg的丁螺环酮片的终端价格分别为0.78元、0.76元和0.83元,恩华药业2013-2018年丁螺环酮价格的年复合降幅为1.82%,处于正常水平,近年来降价幅度不大。

据米内网数据,2017年中国公立医疗机构(城市公立医院、县级公立医院、城市社区中心及乡镇卫生院)终端盐酸丁螺环酮片销售额为1.3亿元,其中江苏恩华药业占69.84%,约9000万元。

综上,丁螺环酮,市场份额稳定,未来三年增速,给2012-2017年CAGR约20.58%打个八折,取16%。

Ok,精神类产品基本分析完了,分类情况如下:

综上,恩华的精神类药品,恩华的产品较多,大多都不是一线品种。但价格低,未来替代进口市场空间大。根据上表几大产品的未来增速推算,可得出精神类产品未来三年的保守增速:15%。

(三)神经类产品

恩华的神经类产品,营收占比稳定在3%,利润占比稳定在4%。所占比重小,因此咱们简单看一下。

加巴喷丁胶囊:加巴喷丁是美国Warner-Lanbert公司首先开发的抗癫痫药。恩华产品于2004年获批,原研没有进入国内市场,国内企业三家,市场规模不大,推广方为恒瑞和恩华。

市场份额:近5年来,恩华药业的加巴喷丁市占率提升迅速,市占率从2013年的37.24%提升至2018年H1的68.96%。2017年中国公立医疗机构终端抗癫痫药TOP10品种中,加巴喷丁占4.55%的市场份额,约1.9亿元,则恩华的加巴喷丁的销售额大约1亿多元了。

销售额情况:恩华药业的加巴喷丁主要有100mg和300mg两个规格。100mg加巴喷丁样本医院销售,五年复合增长率11.73%;300mg加巴喷丁样本医院销售五年复合增长率31.04%。据2019年半年报披露:上半年神经类产品营收同比增34.9%,主要系主打产品加巴贲丁收入增长较快影响所致。

总之,加巴喷丁在恩华的产品中属于亿元产品序列,竞争者也少。保守估计,未来三年销售增速在15%以上。

(四)商业医药

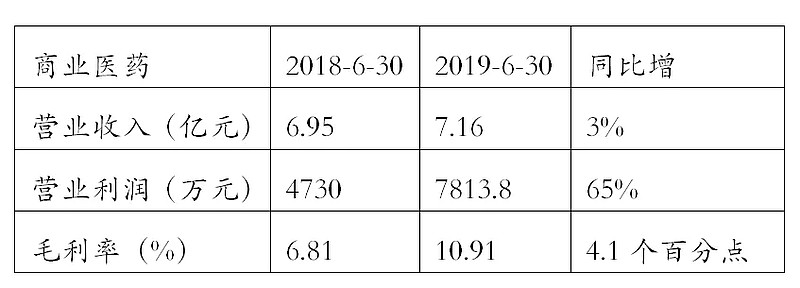

最后,说几句商业医药,这一块占的比重小。全资子公司恩华和信主要从事公司自产的制剂类产品批发销售;恩华和润主要从事药品的批发业务;恩华连锁主要从事药品的零售业务。恩华药业的商业医药占营业收入的比重由高点2008年的53.5%下降至最新的34.1%,贡献的毛利润占比由2008年的10.2%下降至5.1%。2012年至今,公司参股的商业医药公司在多个年份亏损,如下表所示。

可喜之处是现在已有改观,2019年上半年,从事药品批发和零售的恩华和润、恩华连锁、恩华和信、香港恩华,净利润同比都出现大幅提高,促使商业医药板块增长明显。

虽然恩华的商业医药贡献利润不多,但从布局上看,在两票制下,保持了公司自己的通路。从医药产业链来看,恩华的研发、生产、流通方面均已打通。商业的布局,保持现状即可,盈利多了则属于额外贡献。对于这个版块,就不做估值了。

至此,恩华的麻醉类、精神类、神经类以及商业医药就分析完了。通过上面对几大板块的深入分析我们对其未来增速得出以下结论:麻醉类13%、精神类15%、神经类15%,我愿给出恩华未来三年的综合增速保守值为15%。大家如果回顾恩华过去发展以及业绩增速我们对未来的判断其实是相对保守的

换个视角,这近年来公司每次公布预测归属利润增速都是15-35%,下限与我预测的销售增速保守值相同,挺巧,而每次利润实际实现值都在20%以上,不吹不擂,说有把握的话,恩华的管理层还是很靠谱的。

总体感觉,恩华的几大板块布局全,上市的产品体量小,不过价格都低,未来市场空间大,更难得的是公司四十年来稳中有进,与各家大型药企展开竞争,先生存、再发展、不冒进,市场份额一直在慢慢攀升,经营管理层比较让人放心,这次国家推行的集采即将扩面,对于恩华实在是难得的机遇和巨大的风口。基于以上综合的分析和测算,我们认为恩华未来三年的销售增速我认为15%是可以达到的。

到现在为止,我们已经对恩华这家公司未来的业绩增速有了一个基本的判断,接下来最重要的就是估值情况了,因为一家公司如果光有成长而估值过高的话,现在对于我们来说也不是一个很好的投资,预听估值如何,且听下回分解....

本文是个人的研究心得,一切的分析只作为参考,不作为您投资决策的主要依据,每个标的都有翻倍或者腰斩的可能,请理性对待,股市有风险,投资需谨慎