文:丹丹

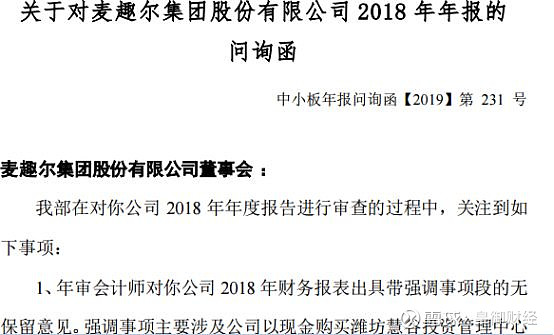

5月27日,深交所发布了麦趣尔(002719))2018年年报的问询函。问询中,前两项都与麦趣尔的收购有关,一个是终止收购青岛丹香投资管理有限公司51%的股权,一个是收购的浙江新美心食品工业有限公司形成商誉计提减值准备1.16亿元,这对2018年净利润影响颇大,也是导致麦趣尔出现亏损的主要原因之一。

其实,因为收购的事,麦趣尔曾多次被上交所问询。去年3月,麦趣尔发布拟收购手乐电商40.63%的股权的公告时,因为高达616.22%的的增值率和收购期间两次变更独立财务顾问引来深交所下发问询函。

而历经一年谈判,这笔收购以终止结束。2019年2月17日,麦趣尔发布公告称,公司拟终止发行股份购买手乐电商40.63%股权。

2月26日,麦趣尔针对这一手乐电商的收购在“全景网 路演天下”举行投资者说明会。会上,麦趣尔副总经理、证券事务代表贾勇军表示,公司在上市之初研究制定了以发展社区烘焙连锁为核心平台的业务发展战略,开展了一系列产业并购投资活动,但在并购实施中发现自身产业并购整合提升能力还需加强,未来公司将会不断提高自身盈利能力。这侧面表示了麦趣尔管理层对这些年并购产生的结果并不是很满意。

据了解,2011年起,麦趣尔通过设立子公司、收购资产等方式,拟将烘焙业务版图延伸到全国,门店数量也从2014年上市之初的39家一度增加到2017年的242家。

但大举扩张背后,麦趣尔净利润却大幅下滑,收购标的屡遭质疑。

这不禁让投资者产生质疑,这个曾经享誉新疆,连续多年入围“国饼十佳”,被授予中国唯一清真品牌金奖,并让创始人李玉瑚跻身亿万富豪的麦趣尔,如今到底怎么了?

1

一路西行

公开资料显示,新疆麦趣尔集团公司成立于2002年12月30日,主要从事乳制品和烘焙产业。

神奇的是,麦趣尔的诞生要感谢一棵树。为什么这么说呢?

据了解,李玉瑚出生于1938年,祖籍山东滕州。在他年轻的时候,中国经济困难,个人出身不好的李玉瑚亦处境艰难。

转机出现在1962年,当时李玉瑚的母亲对他说,“孩子,你赶快逃生吧,李家还要留下一条根。”

在母亲的督促下,李玉瑚砍掉院子仅有的一棵树,卖了5块钱。

拿着手中的钱,李玉瑚走出了山东滕州鲍沟河崖村,踏上了漫漫西行的求生路。

一路上,李玉瑚边乞讨边走路,风餐露宿。没有方向的他,从齐鲁大地山东走到了祖国西北边陲新疆,成为当时百万西部拓荒大军中的一员。

来到新疆之后,李玉瑚通过挖药材、卖药材、帮助当地农民刨土种地等养活自己。

经过二十多年,李玉瑚终于在新疆站稳脚跟。1988年,他筹集了5000元,凭借一台旧烤炉,5个工人,办起了一个小型食品生产作坊,生产蛋糕、饼干。

虽然工坊小,但李玉瑚的格局并不小。他曾贷款带着员工去上海学习技术,也曾用1800元的高薪聘请师傅精心制作西饼。

之后,麦趣尔在新疆有了好名声,麦趣尔生产的月饼也在中国月饼节上连续荣获“质量信誉”和“中国金饼奖”,被授予中国唯一清真品牌金奖,甚至曾多年位列“十大国饼”之列。

2

看中乳制品前景

在西饼做的风生水起的时候,李玉瑚又看上了乳制品的发展前景。

新疆昌吉州地处天山北麓,准噶尔盆地南缘,那里有甘甜的雪水、肥美的草原、辽阔的牧场。

但当时新疆奶业并不出名,李玉瑚希望可以将新疆的牛奶资源转化为产品优势,于是毅然投入6000万元,成立新疆麦趣尔乳业有限公司,引进世界先进的设备、技术,依托“麦趣尔”品牌,开发、生产适应市场需求的超高温瞬间灭菌系列奶。

由于牛奶产业涉及面广,可以带动千万家养殖户,拉动区域经济发展,当地政府也很支持。

之后,李玉瑚主要生产乳制品和烘焙产业。2002年12月30日,新疆麦趣尔集团公司成立,当年的销售收入2.8亿元,利润6139万。

2005年,“麦趣尔”成为新疆乳业第一个中国名牌。到2007年,实现收入5亿元。

之后,高达16层的“麦趣尔大厦”拔地而起,麦趣尔总部的马路也改成麦趣尔大道,刀郎还创作了《麦趣尔之恋》。“麦趣尔”渐渐长成“参天大树”。

3

借势扩张,成功上市

对于区域性企业来说,其发展到一定程度便会进行全国性扩张。麦趣尔也是这样。

而产品要想被全国人们知道,就需要有代言人和活动进行宣传。在2008年北京奥运会召开之前,李玉瑚选择与中国乒乓球队合作,把“假小子”郭跃作为麦趣尔品牌、产品形象代言人。

借助中国乒乓球国家队的东风,麦趣尔开始打入全国市场。2008年北京奥运一过,麦趣尔乳业整合麦趣尔集团控股的麦趣尔冰淇淋、麦趣尔食品,形成了以乳制品生产和烘焙食品的连锁经营业务。

随着公司的不断壮大,资金成了一大问题。于是李玉瑚选择上市,2009年便将麦趣尔乳业由有限责任公司整体变更为股份有限公司。

按照李玉瑚的规划,公司拟募集资金2.95亿元,投向“日处理300吨生鲜乳生产线建设”、“2000头奶牛生态养殖基地建设”等4个项目,这些项目将有利于公司迅速提高产能。

2012年4月中旬,麦趣尔将招股说明书递交中国证监会,拟于深圳中小板上市。经过一年多等待后,2014年1月9日,麦趣尔集团最终取得证监会批文,成为当年首批上市的公司。

据悉,麦趣尔的实际控制人(指李玉瑚、王翠先、李勇、李刚)通过直接和间接方式合计持有本公司54.583%的股份。

1月28日,麦趣尔集团首发上市的股票简称为“麦趣尔”,股票代码“002719”,当时其股票被“打新”一族追捧。上市首日股票涨停,收盘时股票市值超过33亿元。也就说,麦趣尔上市首日,李玉瑚的身家超过18亿元。

4

上市成了分水岭

上市初期,有分析称,麦趣尔率先在新疆市场投放UHT高端产品,占据高端液态奶竞争的先发优势。并且,其在全疆大部分县市均建立了销售网点,但由于生产规模的限制,未能进一步扩大市场占有率,而通过新产能的建设,有利于控制成本和保障高端产品的原奶质量、数量。

对于烘焙产业,业内人士也是很看好,认为麦趣尔未来在新疆的烘焙市场有极大的渠道扩张空间,随着公司走出新疆,成长可期。

分析师眼中的麦趣尔也有望成为乳制品和烘焙齐头并进的新疆食品佼佼者。

正像人们所说的,理想很丰满,现实很骨感。对于麦趣尔来说,也是这样。

上市似乎成了麦趣尔的分水岭。上市后的第一年麦趣尔的业绩达到顶峰,之后便开始直线下滑。财报显示,2015年-2018年,麦趣尔实现净利润分别为7125万元、2811万元、1884万元、-1.54亿元。与上市前相比,上市后的净利润更是明显下滑。

此外,麦趣尔的营收增速也在逐年下滑。财报数据显示,2016年-2018年,麦趣尔分别实现营业收入5.6亿元、5.8亿、6亿元,同比增长8.04%、3.54%、3.56%。

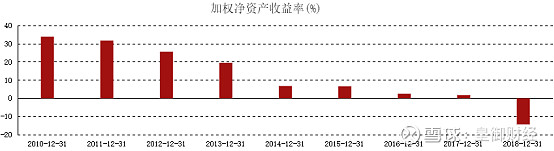

被投资者看重的净资产收益率方面,麦趣尔表现也不好。财报数据显示,该公司的加权净资产收益率近年来一直在下滑,而在2014年登陆资本市场后,该数据更是跌至个位数。

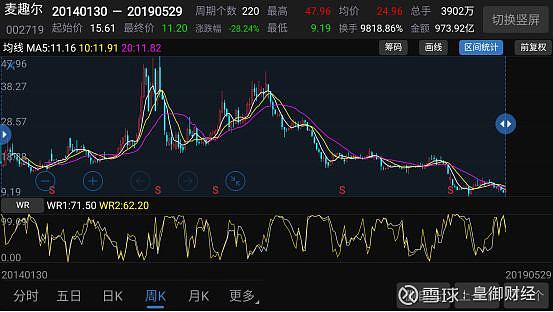

业绩不好背后,麦趣尔的股价也表现不好,东方财富显示,从2014年1月30日上市至今,麦趣尔的股价已经从15.61元/股跌至11.2元/股,跌幅近30%。

业绩、股票均下滑,麦趣尔疲态之势尽显。那么到底是什么原因使麦趣尔从上市前的“喷射机”变成了上市后的“跳楼机”?

5

扩张故事,黄粱一梦

这便不得不提及麦趣尔上市后的经营理念。

据了解,上市后,年事已高的李玉瑚将公司交给三个儿子,李勇、李刚、李猛。

或许是着急想做出成绩吧,上市后,麦趣尔使用并购等资本手段“做大做强”,但殊不知这却让其走向了一条未知的迷途。

财报数据显示,上市当年,麦趣尔主营乳制品,其占比超过六成,烘焙食品仅占比17%。后来其调整战略,将主业聚焦于烘焙食品(主要通过并购完成)。

2015年5月份,麦趣尔斥资2.98亿元完成了对浙江新美心100%股权的收购,被以为可以借此做大烘焙食品。但在并表的2016年麦趣尔业绩出现大幅下滑,其扣非后净利1620万元,下降69.52%。

虽然这笔收购不顺,但并不能影响麦趣尔做大烘焙食品的雄心。2017年12月,麦趣尔计划以2.19亿元收购青岛丹香投资管理有限公司51%的股权。2018年6月15日,麦趣尔又对号称“烘焙O2O第一股”的手乐电商抛出了橄榄枝。

值得注意的是,后两个要被收购的企业发展并不好,但麦趣尔却给予高溢价,这也导致了深交所的问询,最后这两笔收购均被终止。

高价并购并没有想象中那么美好,当年收购浙江新美使麦趣尔产生了1.319亿元的商誉,由于后者发展不好,更大的祸端在2018年爆发。

2018年财报显示,浙江新美心产生商誉计提减值准备1.16亿元,成为麦趣尔出现亏损的主要原因之一。

6

烘焙产业营收、毛利率均下滑

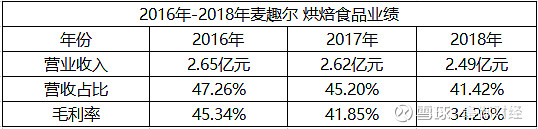

虽然麦趣尔上市之后,一直很看重烘焙食品的发展。但从业绩上来看,麦趣尔似乎并没有达到目标。财报显示,2016年-2018年,烘焙食品的营收和毛利率均称下降趋势。

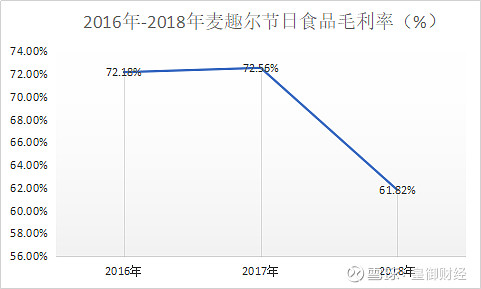

此外,毛利率很高的节日食品也发展不顺。财报显示,节日食品的毛利率也从2016年的72.18%下降至2018年的61.82%。

在此前的问询函中,深交所也对此提出质疑,其要求麦趣尔对于烘焙食品、节日食品销售收入的下滑,毛利率的下滑进行解释。

有业内人士认为,这几年烘焙市场发展很快,年增速一直保持在10%以上,行业依然存在很大的成长空间,但目前该行业竞争格局分散,年收入超过10亿的品牌并不多。在此背景下,麦趣尔还是有发展前景的。

但市场上也有不同的声音,其认为,整体市场的扩充并不意味着单个企业的日子会好过,毕竟分羹的企业也不少。

此外,在确定做大烘焙食品后,麦趣尔曾对外宣布将在5年内开设八千到一万家烘焙连锁并覆盖全国。

但财报显示,截至2017年年底,麦趣尔的烘焙连锁门店数量仅242家,新疆、浙江、北京各有门店43家、194家、5家。

在2018年报中,麦趣尔表示,未来将不断拓展直营烘焙连锁门店及托管式加盟店的数量,从而快速提高公司品牌知名度、增加门店数量。

但有分析认为,麦趣尔的快速扩张可能带来发展基础不牢靠、不注重发展质量等风险,未来不排除其因开放加盟而失控的可能。

7

营销存诟病

在奶制品方面,麦趣尔想走高端路线,较早便推出了UHT高端产品。

但多数情况下,人们购买高端产品是送礼而不是自己享用,所以做高端产品需要把基础打好,除了产品质量,还需要注重营销。

业内人士称,对于高端产品消费者来说,不是上来就高端的,不仅需要质量提高,而且包装、服务都需要提升档次。而麦趣尔的包装,几年都没有换过。面对花样繁多的市场,花高价购买的产品,却没有高大上的感觉。

这一点,麦趣尔或许应该多向国产乳制品龙头伊利股份学习。据了解,在2006年推出了高端UHT奶——金典之后,伊利便对其进行不断更新迭代,之后,衍生了金典纯牛奶、金典低脂奶、金典有机奶。正因如此,2018年金典成为继安慕希之后伊利旗下的又一百亿单品。2019年,伊利在新品发布会上再次推出金典娟姗超高端牛奶,拟开拓有机奶市场新格局。

在如今乳制品格局已定的情况下,区域性品牌要想夹缝求生,需要先打出一个单品,而不是遍地撒网,这样不利于品牌传播。

回想2008年,麦趣尔与中国乒乓球队合作,也曾名动一时,如今,十年过去了,知道麦趣尔品牌的人却在减少。

上市这几年,麦趣尔似乎全将经历花在了并购上面,如今回头来看,其主业发展早不负往日。

注:文章图片来自网络

入驻平台【不止】

知乎|豆瓣|雪球网|微博|百家号

皇御财经旗下媒体【还有】

一知股|消费斑马线