之前匆忙发了持仓公司的中报预期:

今天$双星新材(SZ002585)$ 的半年报出来,归母净利润7.13亿,同比增长18%,不及预期![]()

不过绝对数量只差了几千万,而且吴董之前也说过,上半年预计完成全年目标的40%,18*0.4=7.2亿,基本达到了。下半年稍微努努力,完成全年18亿净利润的目标应该没什么问题。

但是看完财报后,我决定先减仓三分之一,理由在文章后半段说。

腾出来的仓位,一半加给了$分众传媒(SZ002027)$ ,因为正好触及了830亿的买点,另一部分买了一手2字头的腾讯,也算是友情支援一波了![]()

目前的持仓如下(股价为8月10日收盘价):

下面说说双星新材的中报:

1、光学膜业务发展不及预期

这是我减仓的最主要原因。

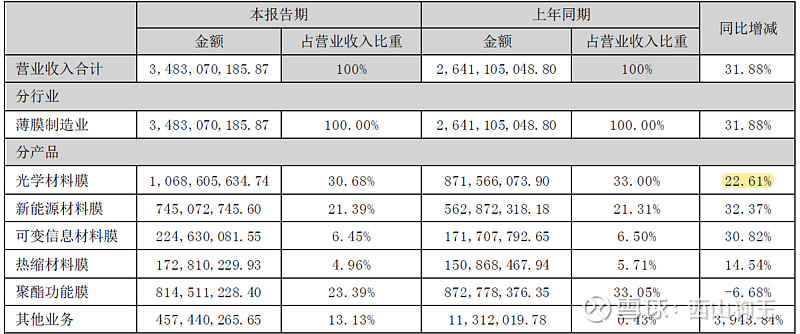

1)光学膜营业收入增速低于公司整体业务增长速度:

公司说是5大业务板块,其实占营收大头的业务就3块:光学膜、光伏背板膜(财报中的新能源材料膜)和普通PET膜(聚酯功能膜)。

本次中报,光伏背板膜增速和公司整体营收增速一致,在30%附近;但是光学膜业务只有22%的增速。聚酯功能膜财报显示-6.68%,但计算时,应该把其他业务叠加计算,因为这块儿“增速3943.84%”的其他业务,实际上是售卖还没加工好的PET切片半成品[卖身]

为什么要卖半成品原料?为了行文结构,我放在后面的第2点了。

翻看去年的中报,其它业务增速34%,比公司营业收入增速23%高一些。这样的话,今年的“其他业务”营收咱多算点,按45%,1131千万*1.45=1640千万;那么今年的聚酯功能膜板块实际收入应该为8.145+4.574-0.164=12.555亿元,同比增长12.555/8.728-1=43.85%

所以,2022上半年,光学膜板块增速(22%)明显低于新能源(32%)和聚酯功能膜(43%)的增速。

2)光学膜提价能力弱

虽然今年上半年大宗商品涨价,叠加疫情影响发货,大部分工业品都受此影响毛利率下跌。但是价格涨跌主要还是看企业在上下游分工中的地位。

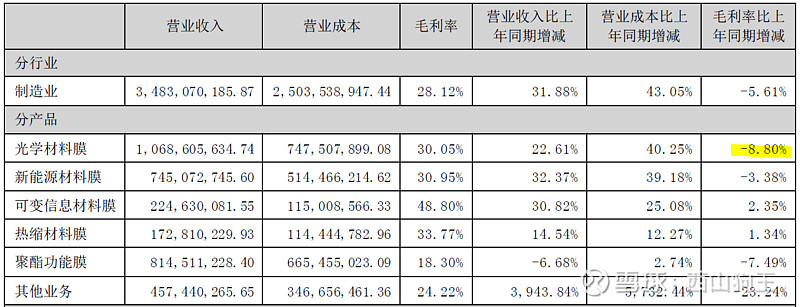

从双星新材这几个业务板块的毛利率变化就能看出问题。

双星在可变信息膜领域是绝对霸主,在全球的市场占有率超过50%,在原材料涨价的背景下,毛利率同比+2.35%![]()

热缩材料膜和光伏背板膜,双星的市场占有率都达到了20%以上。前者的玩家更少一些,毛利率同比+1.34%;光伏背板行业容量大,没那么好提价,毛利率同比-3.38%。

这么一比较,就发现光学膜同比-8.8%的毛利率有些扎眼了,甚至比普通的BOPET薄膜降得还快!

这背后的原因,我想有两方面:

1)双星新材在光学膜材料领域的行业地位是挑战者,而不是领先者。

光学基膜现在的龙头是日本、韩国的材料厂商,双星凭借着新设备和工艺的良率优势,以更低的价格抢夺市场。这一过程中,市场份额对双星来说更重要,如果东丽、SKC等龙头不率先提价,双星作为后来者是不会贸然提价的。

而且双星2021年好不容易通过小米、海信等国产电视厂商的认证,产品刚刚导入就提价,新客户恐怕很难接受。

老客户三星就更不敢得罪了,还没有那个能力![]()

因此,双星把这波原材料上涨的成本自己吃掉了,无可厚非。

2)光学膜下游的面板产业需求疲软

疫情和原材料的影响不仅体现在成本上涨里,群众的消费能力和消费意愿也遭到了严重打击。

双星的大尺寸光学膜下游是电视和显示屏,虽然不是遭遇“砍单”的消费电子,但情况也差不多糟糕![]()

看$京东方A(SZ000725)$ 和TCL的股价比较直观:

虽然最近面板厂商开始停工减产,以期价格回升,但是效果just so so~

我认为以上两点,中期(1年)内可能都不会有显著改善,双星的光学膜板块很难回到2021年那种量价齐升的状态,相反,量升价跌才是常态。光学膜板块对公司的利润贡献,中短期内可能达不到“满产满销”的预期。

之前,我对双星的光学基膜国产化期望颇高,尤其是2021年高毛利、高增长,让我对吴总的“满产满销”信心十足。但这次突然发现,最有看点的光学基膜情况低于预期,让我产生了减仓的想法。

叠加之前公司用500万元+PET铜箔送样,完成2亿回购计划的骚操作;

再再加上最近双星因为PET铜箔的故事涨幅很大,我比较担心炒作之后,一地鸡毛,所以先减仓3分之一。

当然,国产化替代是一个长期的事情,不能指望一蹴而就。价格战是后来者进入市场的第一步,我依然认为双星新材可以成为中国的“膜王”,所以保留了剩下的3分之二仓位。

2、聚酯薄膜业务周期向下

再说回”原料销售“,开始还以为是PTA、MEG等原料,后来在论坛上看到有人打电话问了公司,回复说是“PET切片”。

我认为这个解释比PTA更合理。毕竟PTA等大宗原材料是市场定价,双星是买方。利用自有资金进行标杆采购,减少成本可以理解,但跑去赚期货的差价就不太合适了。

卖PET切片给下游,乐观地想,可能是最近PET铜箔太火热,下游需要从双星这里买PET切片原料,自己去搞研发、测试。

但是,友商搞研发可用不了这么大的量,4个多亿的金额啊!

所以我认为,应该是聚酯薄膜的市场出现了价格倒挂——即PET切片原料的价格比聚酯薄膜的价格高,或者至少比刨去加工成本的价格高。

出现价格倒挂的原因,也很简单,聚酯薄膜去年的价格太高了。

行业内所有的公司,过去两年都过得很不错,拉一张去年的图:

但聚酯薄膜这个行业,因为产品同质化严重,而且市场增长缓慢,是个典型的周期行业(参考养猪)。过去两年是好日子,接下来很可能就是苦日子。

行业景气的时候,大家都疯狂上产能,卖货。过去两年,很可能BOPET薄膜产量过剩,到今年遇到需求疲软,可不就得降价。

那理论上说,这时候大家应该选择慢慢清库存,而不是继续生产,怎么还会有人买双星的PET切片去生产聚酯薄膜呢?

可以类比一下养猪周期:猪肉价格已经跌破成本价了,怎么还会有人继续买饲料呢?

最主要的原因是,这时候行业内的公司只是账面亏损,没有亏现金流。

猪肉还是有人要的,还是有现金流进来。企业的设备、人工还可以正常运转,只不过是一年算下来亏损,日子还能过。所以饲料还是要继续买,设备还得继续运转,抗一抗说不定明年就翻身了![]()

但事情总是会往更坏的方向发展![]()

中游还在生产,供给没有减少,下游需求又没有增加,供大于求的形势只会进一步恶化,价格也就迟迟起不来,账面亏损就会停不下来。直到有人开始亏现金流,资金链断裂,玩不下去,行业也就完成了一轮出清。

周而复始,小玩家和落后产能就被淘汰,形成稳定的寡头格局,比如面板行业的京东方和TCL。但即便只剩两个玩家了,行业周期性还是很强,不过好在两家可以携手减产,避免价格跌无止境。

而聚酯薄膜行业,显然还很分散,大家并没有这个默契。双星唯一能做的,恐怕也就是现在这样,减少自身产能,多卖一卖PET切片这种半成品了。

所以估值的时候,应该把这部分业务单独拿出来,用周期股的席勒市盈率来估算,而不是笼统地用同行业类比法,拍一个PE。

接下来我会找机会再写一篇,重新梳理一下双星的估值。

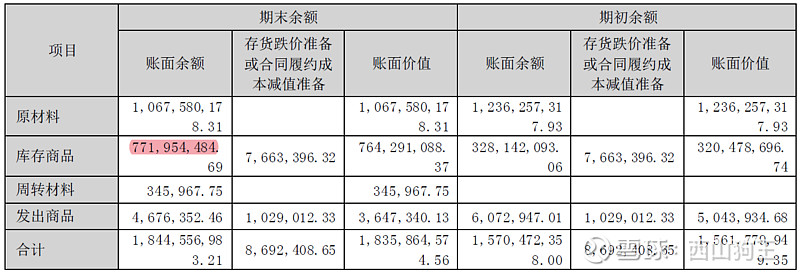

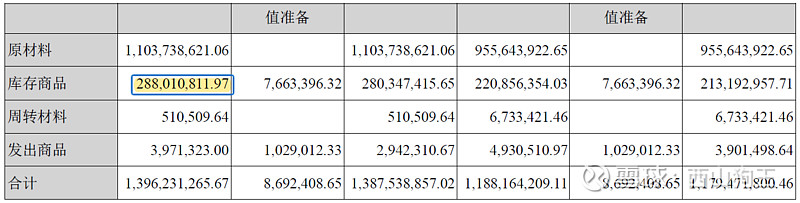

3、库存商品显著增加

下图是2021年中报的

库存商品7.7亿,去年同期只有2.8亿,翻了一倍多。

这个库存是什么膜,财报看不出,期待一下后面机构交流纪要吧,看看有没有人问问?

同时三季报也要重点跟踪库存商品的剩余。

4、固定资产和在建工程

固定资产和在建工程,各自增加了3000万,应该就是光学膜产能的建设进度反映。不过这块儿的增加值和产线的价值好像对不太上?

今年6月份的交流中,吴董的口径是:

“项目建设上,3月15号、25号,20万吨前2条线投产。5月25号,第三条线投产,明天上午第四条线投产。上半年20万吨项目全面投产。同时,10亿平米精密涂布项目,已经安装5条线,后面9条线也陆续到厂。年内30多条线全面进场安装。后加工的精密涂布也在加快进度。”

还是看看后面的机构交流啥口径吧。

以上均为个人主观看法,不构成投资意见,请大家对自己的钱包负责。

双星新材相关专栏文章链接: