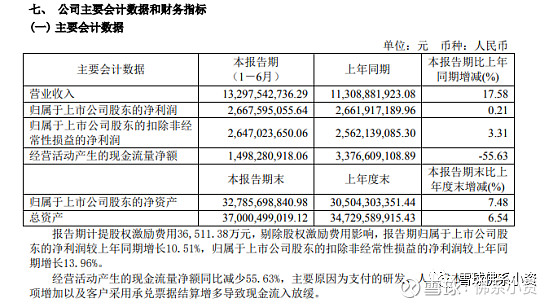

今天恒瑞医药发布半年度业绩报告称,2021年上半年营业收入约132.98亿元,同比增加17.58%。归属于上市公司股东的净利润盈利约26.68亿元,同比增加0.21%。基本每股收益盈利0.42元,同比增加0%。

计提股权激励费用36,511.38万元,剔除股权激励费用影响,报告期归属于上市公司股 东的净利润较上年同期增长10.51%,归属于上市公司股东的扣除非经常性损益的净利润较上年同 期增长13.96%。

经营活动产生的现金流量净额同比减少55.63%,主要原因为支付的研发、人工成本、材料款 项增加以及客户采用承兑票据结算增多导致现金流入放缓。

A股著名的长牛大白马恒瑞医药,在牛年的资本市场遭遇了滑铁卢。今年以来,恒瑞股价下跌40%,市值从接近6000亿跌到目前的总市值3444亿,半年市值蒸发超2400亿。

在股价跌跌不休之际,65岁创始人孙飘扬“重新出山”。7月9日恒瑞医药发布公告,公司董事长、总经理周云曙因身体原因申请辞去公司董事长、总经理以及董事会专门委员会相应职务。在董事会选出新一任董事长前,恒瑞医药创始人孙飘扬代为履行董事长职责。

今年这么大的跌幅,在恒瑞的历史上从未出现过。自2000年上市以来,恒瑞不但跑出了百倍长牛行情,而且走势极其稳健,中间的回撤非常小。即使在2008年金融危机时期,恒瑞全年的股价跌幅也不过18.79%,是当年最抗跌的大蓝筹之一。

2021年二季度,单季度扣非净利润下滑恒瑞上一次单季度利润同比下滑,还是11年前,2010年第四季度。

客观来讲,恒瑞的大幅下跌,跟估值消化和市场风格的变化有很大关系。过去两年,是消费和医药行业罕见的大牛市,行业中的白马股普遍经历了巨幅上涨,高企的估值自然也面临回调的压力,恒瑞医药股价最高涨到97元。

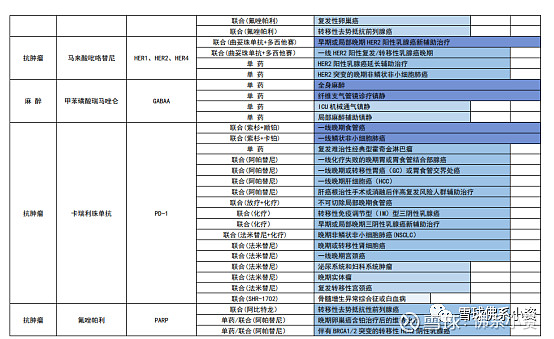

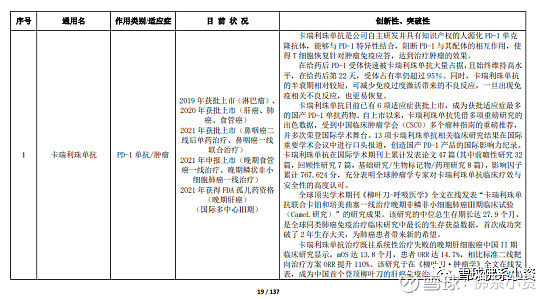

中报还披露了最新的公司产品管线,其中不乏众多创新药,此次也是孙飘扬回归后首次披露公司业绩及相关信息

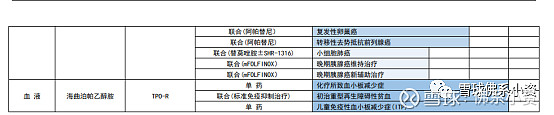

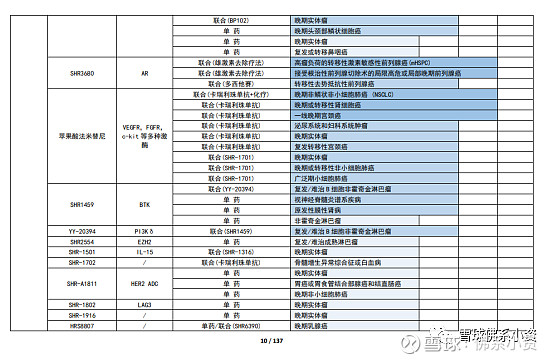

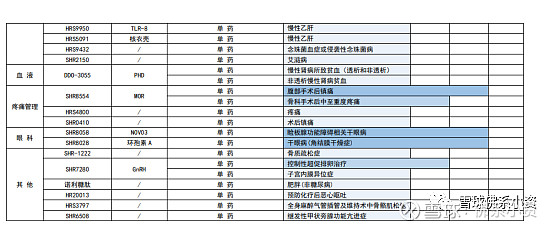

在研创新药主要临床研发管线

创新药创新药实现销售收入52.07亿元,同比增长43.80%,占整体销售收入的比重为39.15%。传统仿制药销售下滑,报告期内销售收入环比下滑57%。

集采的压力以及公司在第5轮医保谈判的失利,也是恒瑞表现低迷的重要原因。在6月进行的第5轮集采中,恒瑞有多个产品入围,但最后的表现不尽人意。由于报价策略出现问题,两个重磅产品丢标,即使有6款产品中标,价格降幅也远高于竞争对手,同样让恒瑞有点难受。比如中标的奥沙利铂注射液,恒瑞的报价为91.8元/盒,而同样中标的对手中,报价最低的齐鲁制药价格是198元,比恒瑞高了106.2元。

中标量最大的苯磺顺阿曲库铵注射液,恒瑞医药报价为158元,另外中标的两个对手,报价分别为241.8元和343.8元。报价如此悬殊,业绩上自然也会遭遇一定的损失,恒瑞难免遭遇市场质疑和抛售。更重要的是,在医药改革、医保控费的大背景下,医药行业过去基于高定价、高毛利的估值逻辑被极大的瓦解,投资者似乎开始担心。

从市场份额看,恒瑞医药旗下苯磺顺阿曲库铵注射液、碘克沙醇注射液、多西他赛注射液以及奥沙利铂注射液4个品种的市场占比较高,尤其是碘克沙醇注射液,恒瑞的市场占有率50%以上。然而,最新一轮集采结果显示,大品种碘克沙醇、格隆溴铵注射液落标,只有种奥沙利铂、多西他赛、苯磺顺阿曲库铵注射剂中标。

另一方面,主要产品卡瑞利珠单抗自 2021 年 3 月 1 日起开始执行医保谈判价格,降幅达 85%,加上产品进院难、各地医保执行时间不 一等诸多问题,造成卡瑞利珠单抗销售收入环比负增长。

从第五轮医保谈判情况来看,恒瑞医药中标的6款产品,去年销售额合计25.57亿元,占营收比重只有9.22%;今年一季度合计销售额为5.46亿元,占营收比例下降到7.87%。

单抗自2021年3月1日起开始执行医保谈判价格,降幅达85%,但销量无法弥补降价。自 2018 年以来,公司进入国家集中带量采购的仿制药共有 28 个品种,中选 18 个品种,中选 价平均降幅 72.6%,对公司业绩造成较大压力。与此同时,国内创新型生物医药行业同质化竞争 严重,研发、人力、生产等各项成本快速上涨,生物医药创新面临严峻挑战。总之,公司处于创新药与仿制药的业务调整期,创新药医保谈判无法保证公司利润增长。

医药行业创新具有大投入、多环节、长周期、高风险的特点,产品从研发到上市常常需要耗 费 10 年以上的时间,这期间任何决策的偏差、技术上的失误都将影响创新成果。

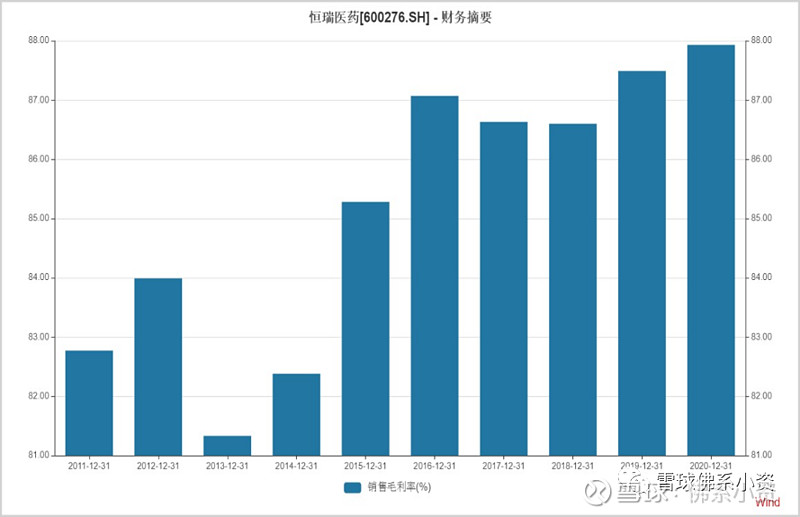

恒瑞已经是一家真正意义上的创新药公司,上半年研发投入26亿,增速达到38%,占营收比例接近20%,除了百济神州以外,试问哪家的研发投入能与恒瑞相比,由于高毛利的创新药占比提升,公司的销售毛利率也逐年提高,从2011年82.77%上升到2020年的87.93%,如此高的毛利率水平,“药中茅台”的称号当之无愧。

恒瑞医药不要单看业绩增长情况,透过表面看内在东西。创新药实现销售收入 52.07 亿元,同比增长 43.80%,占整体销售收入的比重为 39.15%,创新成果的逐步收获对公司业绩增长起到了拉动作用。累计研发投入25.81亿元,比上年同期增长38.48%,研发投入占销售收入的比重达到19.41%,有力地支持了公司的项目研发和创新发展。

恒瑞医药这份中报不错的地方创新药占比在提高,以前恒瑞的业绩利润还是靠仿制药重要支持,现在慢慢转型要用创新药发展。今年中报恒瑞医药的这个管线披露应该是A股历史最全的一次了, 恒瑞管理层深知仿制药的市场风险和政策风险,所以在很多年前开始走创新药和国际化战略的发展的路子,短期业绩不必过于看重,看看恒瑞的研发投入和研发实力,短期市场用脚投票,长期都是跟着价值走的。

这份中报应该说是在意料之内。二季度营业额63.68亿,同比增长10%,但环比下降8.1%。主要原因还是医保谈判带量集采给公司的压力太大。

由于计提了3.6亿的股权激励,半年报净利润也比较难看,如剔除股权激励并扣非净利润30.32亿,同比14%的增长。

净利润不及预期,券商一致性预期大概是31.5亿。另外由于研发投入增加、承兑票据等原因,现金流也不好看。股价上差不多也是提前给反映了,但是我不觉得中报的业绩很难看而且股价也提前反映了,我感觉恒瑞医药的困难在下半年看年报,和明年的一季度业绩情况。等大规模的pd1药品上市还有行业的集中采购,更加压低企业的利润。

倒逼着加大创新研发力度,实现一家真正创新的药企业,恒瑞医药那么多管线和临床审批也该发力了吧,股价腰斩市场先生也反应了你的预期。接下去的股价可能还是不会那么的好看,企业的利润没有那么快的反转起来。恒瑞的专利药中主力应该是pd1吧,而且这几年开始pd1竞争比较激烈了,可以说pd1内卷了但是这利空肯定是药企,但是pd1集中采购对于患者是相当好的消息。

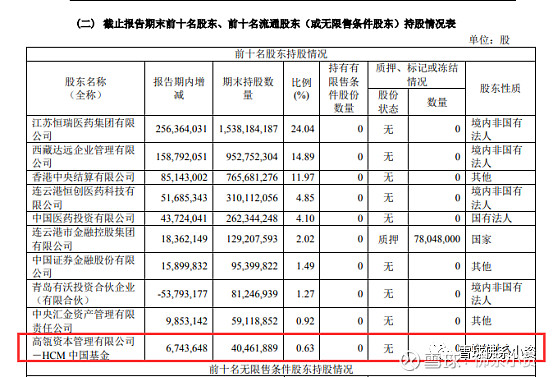

高瓴资本新晋恒瑞医药第十大股东

高瓴资本重新进入恒瑞医药十大股东,恒瑞医药,高瓴资本通过二级市场进入公司的。从恒瑞医药公开的十大流通股东数据来看,2016年三季度增持到2193万股,去年2020年退出十大股东。

香港中央结算持股由12.26%降至11.97%,奥本海默基金退出前十大股东;高瓴资本持股0.63%,新晋第十大股东。

最重要的还是恒瑞医药的股东数,我看了实在是太惨了。去年年报才28万的,一季报股东数还是36万多,半年报直接猛增成61万,太猛了这也实在是太可怕了很多基金提前跑了,散户投资者不断抄底很多人都被套住了。所以恒瑞医药中报的股东数增加到61万,增加了65.98%看来恒瑞股价上一时半会起不来了,有的时间去熬了还是等什么时候业绩改善转好。

日前基金二季度报告披露完毕。根据报告显示,截止6月30日,共有326只基金披露持有恒瑞医药,合计持有2.36亿股,环比上季度减少29.38%。持仓基金中包含易方达基金管理有限公司、华夏基金管理有限公司等知名基金。

这次财报倒是透露出具体数字了:“创新药实现销售收入52.07亿元,同比增长43.8%,占整体销售收入的比重为39.15%”,恒瑞创新药比例如能过半,将真正摘掉仿制药企的帽子,那市场会给一个全球第二大市场的创新药之王多少估值呢?造影剂丢标的影响会贯穿明年,这两年要阵痛期了研发在加大,但看成效需要时间。

从营收看增17.6%略低于ROE,环比Q1 25.37%下降,公司说了仿制药砍掉不少。其实这是好事虽然今年的股价走势反映了企业业绩的预期,虽然今年股价不断下跌消化估值,但是也业绩也在下降估值依旧不便宜。恒瑞医药还是很不错的A股创新药龙头企业,但是各位朋友要想抄底的还需要等等,现在市场对于接下去几个季度的业绩预期还是很低的。本来想着PD-1吃吃红利,结果直接医保谈判了,现在新药进度跟不上市场很难给估值。公司在转型而且转型速度没有那么快也是比较痛苦。