| 发布于: | Android | 转发:1 | 回复:11 | 喜欢:0 |

同一个产品的不同交费年限价值不同的,如果没记错的话,2014年的时候标准的三十年交的平安福margin应该是达到了0.6的,后来每年都在升级产品,现在具体margin值多少我也不是太清楚,但估计差不多。

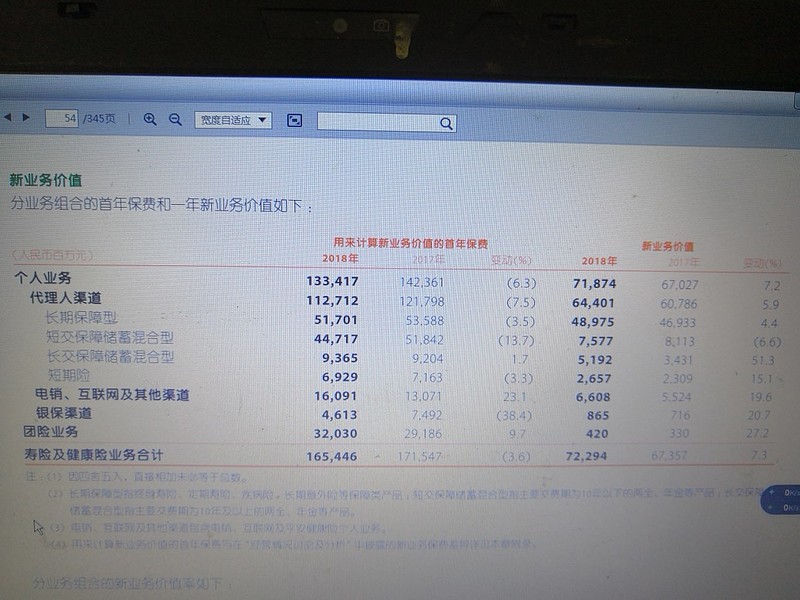

保险公司的产品可以大致分为分红型,保障型,万能型,在同等保费下,三种产品新业务价值相差非常大。以我2013年在平安开门红为例,当年主推的三年期分红产品新业务价值率为0.1,万能险为0.48,保障型的产品基本在0.6左右,也就是同等保费下新业务价值可以相差五六倍,因此产品策略的不同可能会显著的影响当年的新业务价值率。在保险回归保障的大背景下,单纯的看保费多少意义不大,最好是看新业务价值,今年开门红新业务保费大量,但我仍不担心公司业绩原因也在于此。

从理论上推断,你说的是有道理,但从年报数据上看,最应该调整的是短交保障储蓄险,,甚至大量可以舍弃,但长期保障型也减少了,奇怪的是长期保障险的新业务价值提升了,我只能说这里有可疑,但不确定就有问题