颠覆性创新下,新能源都有很多爆发性赛道。

这些到底怎么给估值。

第一,HJT

光伏最大的颠覆性创新,赛道增速超过80%

龙头公司$迈为股份(SZ300751)$

1)设备空间

浙商证券:HJT设备市场空间曝光!预计2025年HJT设备市场空间超400亿元

HJT设备市场空间:预计2025年HJT设备市场空间超400亿元、5年CAGR为80%。

2)龙头估值

迈为股份 明年一致性预测是13.5亿,对应 61PE,市值818亿。是25年潜在设备空间的2别。

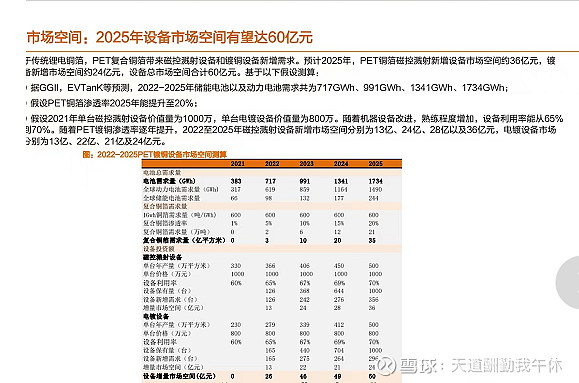

第二,PET铜箔

锂电铜箔的替代产品

龙头公司$东威科技(SH688700)$

1)设备空间

天风证券预估60亿市值

2)龙头估值

东威科技 明年一致性预测3.32亿,对应52.4PE(因为主要业务还包含PCB设备,大约有2亿左右,所以估值相对低),市值174亿,是25年设备空间的2.9倍

第三,薄膜沉积设备龙头

半导体设备国产替代

1)设备空间

总空间2000亿,国内设备在世界需求比3成,国产化率提高到2成,国内设备空间120亿

2)龙头估值

拓荆科技 明年一致性预测2.25亿,对应113PE,市值255亿,是25年设备空间的2.2倍

半导体类似的 北方华创 中微公司 对应明年的一致性预测都是50PE以上。

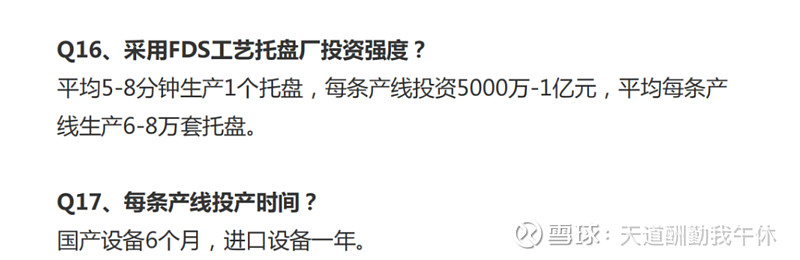

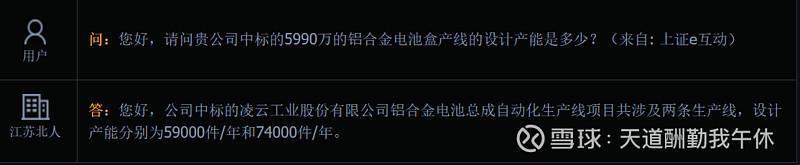

第四,电池托盘设备和CTX汽车底盘设备

龙头公司 江苏北人

电池托盘设备第一,CTX汽车底盘设备行业第二

特斯拉独供,绑定宁德时代,蔚小理一供,基本供应所有一线车企。

1)设备空间

按最新的调研来说

高端的FDS工艺托盘设备,8W/年的需要1亿,每W/年大约1250W。(未来随着托盘精密性,轻量化和继承性提高,托盘设备价值量显著提高)

注意公司前期给特斯拉提供的是一代托盘,价值量较低,随着4680装机,特斯拉价值量增大。

中端托盘设备,8W/年的需要3600W,每W/年大约450W

其实托盘单位年产量越低(产量越大,单位托盘设备价值量越低,但是绝大多数车企除特斯拉无能力)和托盘升级都会显著增加,单位托盘的价值。

保守来算,每W/年大约800W

(考虑到电池储能价值量低和部分车型无法更新到最新技术)

25年国产车+国产车出海(特斯拉上海+比亚迪)+储能电池托盘大约算2000W需求。保守理论市场160亿

目前车型更新快+电池技术更新快,设备更换期普遍2-3年。

同时行业景气度很高,新进玩家多+设备利用率不高+龙头厂家预定设备抢占先机,基本上设备需求是实际需求的2-3倍

新能车CTX底盘设备,每万辆400,大约市场空间80亿

综合空间大约是240亿(2025年)

2)公司估值

目前公司在手订单11.8亿(年报披露),订单调研在加速,最保守计算今年获取30亿订单,明年交付20-30亿

恢复到疫情前净利率13%(实际调研新能源设备毛利更高,且在涨价),明年净利润2.5-4亿之间

市值35亿,对应8-14PE,市值是25年设备空间的15%

以上仅为个人纪录和思考,不涉及任何投资建议,股市有风险,入市须谨慎。