先说下总结

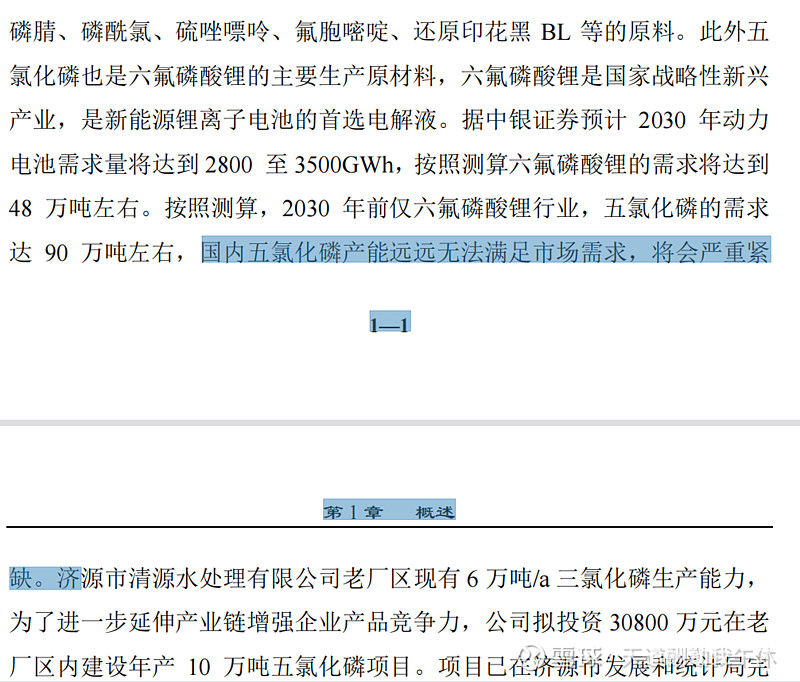

2030年仅动力电池五氯化磷(不算其他的储能/钠离子电池/其他用途)保守算行业需求就是90W吨,但是行业内目前的产能都没法规模化而且是淘汰产能,公司过了中试(量产通过率80+)二次环评的10W吨马上上马了(行业缺口80多万吨),这个技术我是独家的保密的首创的很厉害的唯一能大规模化无污染的,而且公司手续都办差不多了,土地都预留好了。

补充

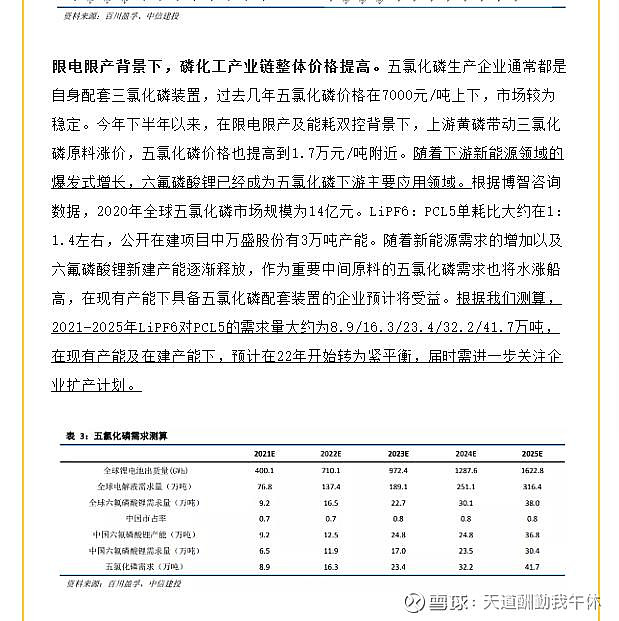

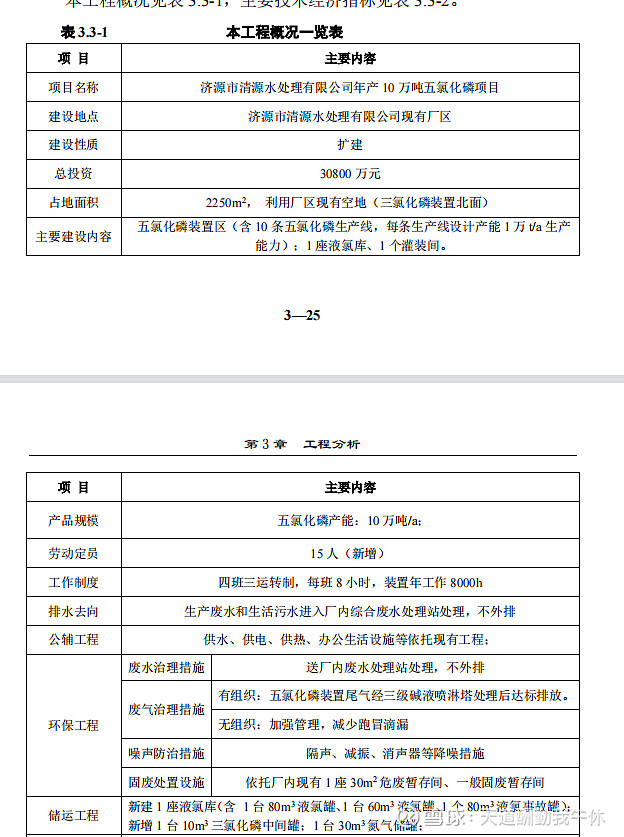

2021年五氯化磷在动力电池(不含储能)6F方面仅8.9W吨,已经供不应求,且五氯化磷为防危化管制品,基本不批。明年新增产能仅为清水源的10W吨,但是五氯在动力电池6F的需求扩大至16.3W吨,明年供不应求情况更严重,目前单吨净利润2W+,未来涨价幅度巨大(6F价格55W,每吨6F需要1.4W吨五氯)

排着分析

感谢李喂猪

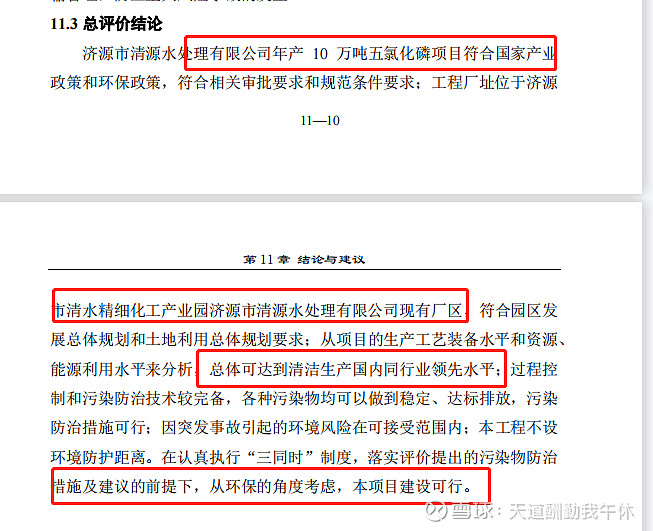

已经二次环评了

第一,工艺很厉害,需要保密。

真空法世界首创

第二,缺口很大,供不应求,严重紧缺

仅仅动力电池,不算钠离子电池,不算储能,不算其他领域,仅仅动力电池需求90W吨。

中信建投测算2025年需求(不包含钠离子电池和储能电池和其他需求仅动力电池)

都算上,

也就是2025年行业缺口是30W吨以上,2030年缺口是百万吨以上。

第三,不仅政策审批差不多了,土地准备好了

而且是露天设备不需要建厂房,钢结构框架。

第四,三氯化磷16W吨可能都不够,要外购

三氯化磷公司16W吨,这里备注下水处理剂能覆盖三氯化磷涨价,涨幅更大,因为国内是水处理剂行业唯一的有三氯化磷产能的公司。

缺口真的很大

这样计算器可以多按一点,又算三氯,又算外购三氯制造五氯

第五,工艺没问题,投产快,稳定性高

连续法就是黄磷+液氯→三氯→五氯 中间真空不经过空气(三氯和五氯遇到空气就会发剧毒浓烟)

第五,环评安评没问题

第六,项目审批通过

项目审批通过,复合国家要求

第七,厂房我有,安评我也过

第八,项目情况

第九,外售

第十,同行都不合格

破坏环境,纯度不行,设备容易坏,无法大规模生产

第十一,我的技术优势明显

1)大规模生产,工艺可靠

2)投资节省

3)产能利用率高(同行低)

4)产能良品率高

5)环保不污染

第十二,中试过了

中试意义

第十四,公司总结

@今日话题

$联创股份(SZ300343)$ $清水源(SZ300437)$ $湖北宜化(SZ000422)$

建业股份 云天化 兴发集团 宁德时代 多氟多 软控股份 海兰信 中天科技 中远海控 中青宝 沃森生物 中来股份 比亚迪 石大胜华 星源材质 国轩高科

精彩讨论

红红红火火红火火2021-11-13 01:51现在再买不是疯了就是和钱过不去,游资都开始出货了,散户谁买最后谁站岗

爬树少爷1232021-11-13 01:33新安股份有20万吨的三氯化磷产能、还有有机硅、草甘膦,感觉比这个吹上天的清水源牛b.

大汉之矛2021-11-13 08:15一个股票能不能买,或者能不能涨,是看他合理的市值多少,现在是不是低估,要往前看,不是看他涨了多少!

剁手舵手2021-11-14 00:07300437,11月30日回购全部剩余可转债,记得11月9日出这个消息的时候可转债剩余2.8亿左右,转股价是23元多,债转股的规则这里不说了。错算有新增1300W股,那么第二天涨20%,如果你持有可转债即将面临100.67的赎回价, 你要么是换成股票抛售,要么抛售手中可专债。所以10号大涨会引来抛盘的概率极大,里面的格局资金那么多,短期获利不小,也就顺势离场了。

更上一层楼2021-11-13 07:54你是游资还散户?你要散户的话,游资出货你怎么知道的?你要是游资,你能为散户好,在这说真话?

全部讨论

买就涨嘿2021-11-13 23:44大户永远比你早知道消息,根本不是看网页有几个人看了

loveChinaA2021-11-13 23:27多氟多有可能会自己做五氯化磷,毕竟属于新能源赛道,zf有可能会给特批吧?

买就涨嘿2021-11-13 23:27大户出货时都会讲点大家喜欢听的好话

苦行僧法号不虚此行2021-11-13 22:21你厉害的

不带shako2021-11-13 21:15在环评报告公示本里,工艺保密是惯例,不能由此判断工艺先进性

心静才能吃票子2021-11-13 21:14我就静静的看着。

远离热点是永恒主题2021-11-13 20:12博主分析得很有道理很专业点赞!我简单的谈谈我的看法:

应用题:.....文..................字..................省.............略.................

ax+b=c( a b c 为题中提取的数据求解x,d e f g 等无关数据已忽略)小学数学题相信大家都会做,其实分 析个股基本面也是一样的,把重要的几个关键因素 CAGR ROE 挑出来就可以了,无关的经营行业 产品分 析 生产成本 毛利率 产品周转率 市场潜力 市场竟争力通通忽略大道至简。

很多文章分析股票长篇阔论各种数据各种预测信息量太大,作为普通小散一圈看下来云里雾里似懂非懂 。完全没这么复杂,跟方程式一样提取有关信息就可,无关烟雾弹信息忽略,一分钟看透基本面紧抓两 个点:1.

净资产收益率 ROE即股东投资资产收益回报率,巴菲特最看重点的 能长期达到15%以上都是优 质值得关注的公司 2.利润复合增长率 CAGR 衡量公司利润多年增长情况的指标。CAGR能达到15%以上的 公司 得重点关注,

像雪球招行谷子地天天说的招商银行ROE CAGR也都在15%以上,这就是它为什么持续 上涨基本面的核心因素。

透过现象看本质,不管你是卖醋的(恒顺) 还是产酱油的(海天)或者是卖油 漆的(三棵树) 做服装的(21年金股比音勒芬)其它各行业的白马就一一举例了,两市多数白马绩优股 都符合两项指标。为什么做价投的人最喜欢吃药喝酒?因为这两个行业很多公司都是高ROE 高CAGR。吃 喝不是目的,绩优是源泉!!!

去年一次高端投资人座谈会我抛出一个问题:茅台为什么能持续上涨不断创历史新高的本质是什么?众 人评论 1.地域特殊能出口感唯一的酒 2.当官有钱人喝的身份代表 3.可以做为金融产品收藏升值 ......

众说不一,这些重要吗?茅台公司股票只是投资的一个金融产品作为投资人,只看投的本多久能 收回以后每年能产生多少收益率 每年收益有多少上升空间 即ROE CAGR,到年底看结果来收钱。

茅台的酒多数散户没喝过,恒瑞的药没几个人吃过,三颗树的漆很多家庭也没用这么好的装修,景嘉微的芯片长啥样我们也没见过,一心堂连锁药房西南那片才有我也没见过它的药房更别说去它那里买药了。分析基本面谈专业我们皮毛都说不上,这些不担误我们分析它们公司的股票。茅台酒是啥,恒瑞药是啥,三颗树漆又是啥,景嘉微是啥???它们,它们是公司利润过去N年长期稳健高速增长、股东高回报的优质企业,知道这就行了,作为资本的本质不参与实体投企业投资,只在乎投的本金能带来源源不断带来可观收益就够了,其它无关紧要的信息不需过多知道。这就是股票的本质。

不管你 公司经营什么行业 搞什么产品 生产成本如何 毛利率多少 产品周转率怎么样 市场竟争力如 何..........

作为一个普通的小散多数人没有这个精力更没有这个专业能力去分析太多基本面专业的东 西。我们不像机构都是博士生 品牌大学金融毕业的或者专业领域的高材生。

没有关系,基本面分析看懂这 两项指标就够了,雪球前段时间分享的艾华集团 景嘉微 去年让大家买入的石头科技 抱括前年买的 迈 瑞 药明无唯有偶都是基本面看这两个指标先出来的,现在也有些低位绩优股ROE CAGR都很靓丽。比如一 心堂 道能科技等。不是说自己多牛,就看这两个指标以简制胜一针见血,正本清源不论行业不分公司抓 住这两个基本点足够用了,过去无数的白马绩优股案例也验证了。

指挥千军万马的将军他精通战场上每一个兵种吗?几十万人的集团公司董事长他熟悉每条生产线业务线的工作吗?管几个核心的人和事就够了,没必要也不需要每个细节工作都去过问,不然三头六臂也忙乎不过来。不管你头痛还是手痛腿痛还是肚子疼,抓住根源中医只在你手上把脉!

万事相通,炒股也是这样,基本面、技术面、机构参与抓住里面几个关键要点分析就闊以了,基本面、技术面、机构参与互相论证形成闭环。

何须根枝落叶十米以下的泥土都挖出来研究这么清楚呢。画蛇添足越研究会越迷糊,找不着北啦!

大家学会了看基本面就很简单了有趣研究基本面选股的可以分享给大家怎么找这两项指标。

我们都是草根股民,炒股没想像的那难和复杂 ,股市没有专家,智商大家也相差无几,只是炒股方法的问题.

茅台、油漆那些大白马都已经高位过去了,我们以史为鉴举一反三,近期寻找到一批低位的两高公司,且机构扎堆潜伏,等待璀璨的明天开花结果!!!

(个人拙见,仅供参考,仅基本面方面的分析不作买入的绝对依据,买点还需要技术面和机构抱团参与做进一步的确认),。!

专注纳斯达克2021-11-13 19:06肯定需要

魔都丹尼尔2021-11-13 17:56嗯 你牛逼

爬树少爷1232021-11-13 17:54没有规定新安、兴发的三氯化磷就只能搞草甘膦吧。那个赚钱搞那个。