浙江美大(五)

大家好,欢迎来到浙江美大的分析文章,这是解读该公司的第五篇文章。

回顾一下前面四篇分析文章的内容,最后再看看这家公司是否是值得投资的标的?

第一篇主要分析公司的指标全景图,从净利增速、营收增速、ROE、销售毛利率、销售净利率、资产负债率、流动比率、速动比率等指标上去看,每一项都是处于优良状态,公司是茅台模式与沃尔玛模式的结合体,你值得拥有。

第二篇主要分析公司的财务报表,公司的资产负债表非常干净,现金和类现金资产占比超4成,没有有息负债,没有商誉,可忽略的应收账款,期间费用占比不高,经营性现金流持续为正,等等。三张报表看下来,还是非常优秀,没什么大的缺点,你值得拥有。

第三篇主要分析公司的主营业务、外销、线上线下销售、研发等。公司的主营业务属于传统行业,最多是传统行业的升级版,行业属性一般。外销业务基本可以忽略,线上线下渠道可能不知道是不是咱的理解有问题,还是公司的信披不完善,引起歧义了。从投入上看,研发谈不上差,但从人力资源上看,研发也谈不上好,中性吧。这一篇看下来,有一些疑问了,你还是值得拥有,但需要预留更大的安全边际。

第四篇主要分析了公司的行业天花板、护城河、股权结构及董监高管理团队,这一篇更多的是减分项,重中之重是团队问题最让人担心,其次是行业天花板,总之是越看越让人担心,那还值得投资吗?

带着对团队的疑问,上网搜了一下有关浙江美大的相关报道,“从资产规模来看,帅丰电器的总资产从2016年的3.66亿元增长到2020年的19.96亿元,期间增长5.45倍;亿田智能从3.47亿元增长到14.11亿元,期间增长4.07倍;火星人从3.04亿元增长到21.66亿元,期间增长7.12倍。而同期,浙江美大的总资产从13.98亿元增长到2020年的21.79亿元,期间仅增长1.58倍,增速最低。” “从营收数据上看,2016-2020年,火星人的集成灶营收分别为2.74亿元、5.97亿元、8.32亿元、11.53亿元、14.03亿元,浙江美大的集成灶营收分别为6.19亿元、9.26亿元、12.66亿元、15.11亿元、15.76亿元。”“到2021年前三季度,浙江美大实现收入15.34亿元,火星人实现收入15.98亿元,营收优势扩大至0.64亿元。据权威机构披露,2021年1月1日-2021年7月25日数据显示,集成灶线上市场销售额前三品牌分别为火星人、亿田、森哥,浙江美大位列第四位。并且前三品牌市场占有率都在同比上涨,浙江美大却同比下滑了2.28%。”浙江美大集成灶的行业一哥地位不保,增速落后同行,这也是导致其资本市场表现一般的原因之一。公司增长失速与管理团队属强关联,体现公司的进取精神。

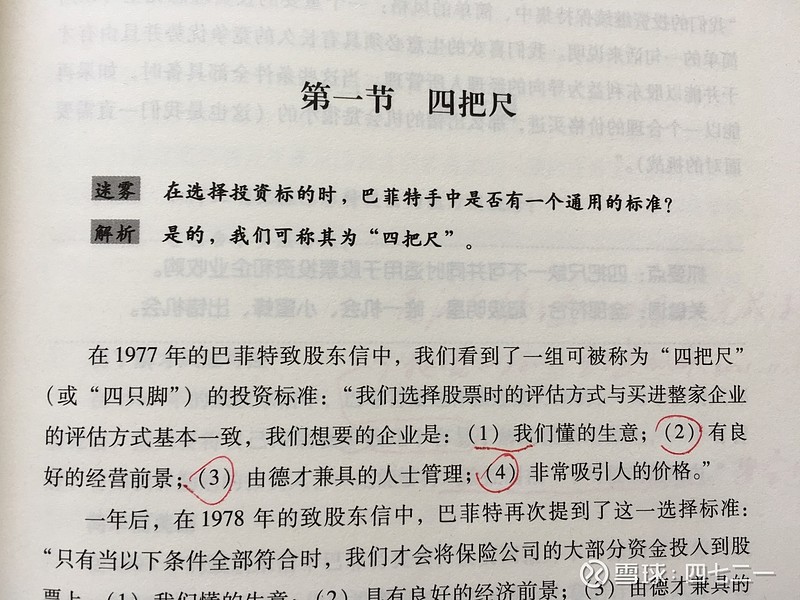

下面,上一张图,用“四把尺”来衡量一下:第一把尺“我们懂的生意”,容易理解,这个生意不是什么高精尖科技,也不是医药类专业术语一大堆的生意,过;第二把尺“有良好的经营前景”,算中性偏多吧,因为公司仅占行业不到10%的份额,往后再挤占更多的传统的烟灶消的市场份额,也还会有一些增长的;第三把尺“由德才兼具的人士管理”,这个在过去是没问题的,但创始人已81岁高龄,接班人未定,充满了未知和不确定性。在中国,创始人就是公司的魂,公司特别是民营企业,非常讲究一把手文化,这把尺要扣很多分了;第四把尺“非常吸引人的价格”,这个接下来讲。

公司研究到这里,看公司上市后的市值增长了多少。公司上市时总股本2亿股,发行价9.60元/股,上市时市值19.2亿,当下(8月4日)约83亿,市值增长约4.3倍。市值增长源于两个方面:一方面是2012年(上市当年)到2021年,公司营收增长4.98倍,净利增长6.55倍,扣非净利增长6.61倍,如果PE保持IPO时的25.95倍,则市值在业绩的推动下应该上涨7倍左右,即130亿左右,但上市发行时PE为25.95倍,当下静态PE为12.48倍,PE下跌约50%,两项综合,所以市值上涨了4.3倍,即如果上市时即按发行价持有,赚了业绩推动市值增长的钱,但亏了市场情绪低迷的钱,年化收益率17.66%,还是相当优秀。这里再次说明,即便是优秀的公司,也不能买得太贵。

这就是资本市场运行的内在逻辑……

最后再说说估值,即什么价格可以买入。基于前面的分析,公司最大的问题在控人家族接班的不确定性太大,市占率被竞争对手反超,业绩增速低于同行,当下的房地产处于低迷会影响2-3年后厨电产品的消费增长,所以安全边际需留得足够大才行。站在当下,以2021年的净利润6.6亿为基准,3年后的2024年都不增长,15-20倍PE为合理估值,则2024年的合理市值在100-130亿之间,买入市值则砍一半,在50-65亿之间;如果2022-2024每年增长10%,则2024年的利润可达8.8亿,合理市值为130-176亿,买入市值砍一半为65-88亿,即当下价格就是买点位置附近。关于利润增长,这是每个人的自由判断了,如果出现负增长,那又是另一翻景象。

这只个股分析就到此为止了,当初纳入分析时,看PEG是小于1的,感觉上妥妥的成长股,分析到现在,才发现里面还是有不少的坑,当然也会漏掉一些优势。最后再看看分红:公司自上市以来每年都进行现金分红,最高分红年度的股利支付率达98.44%,即当年的盈利基本上全部分完,最低的分红年度的股利支付率也达56.79%,累计分红22.85亿,IPO融资4.8亿,占比25%,当初参与IPO那部分股权分红5.7亿,公司在分红上相当大方。看来,成长股具有较大的不确定性,分红股倒比较确切。

再次申明,本人未持有浙江美大,分析这家公司仅仅是作为投资储备,不是想捧它,也不是想黑它,不喜勿喷。

如果要买入,可能还会把同行的一些公司纳入研究后再定,说不定也可能先买入一点观察仓,再持续跟踪。

如果觉得写得还行,点赞、转发、在看一气呵成,哈哈!

以上仅是资料整理,不构成投资建议(220804)。