今天我们仅仅从比较专业的角度来从侧面来看华海药业的质量管理水平。从FDA近年来发布的警告信来看看。先来看一下2015年底到目前FDA发布的警告信的情况:

我们仅仅简单地对警告信信息进行分析,看看可以找到什么有用的信息。

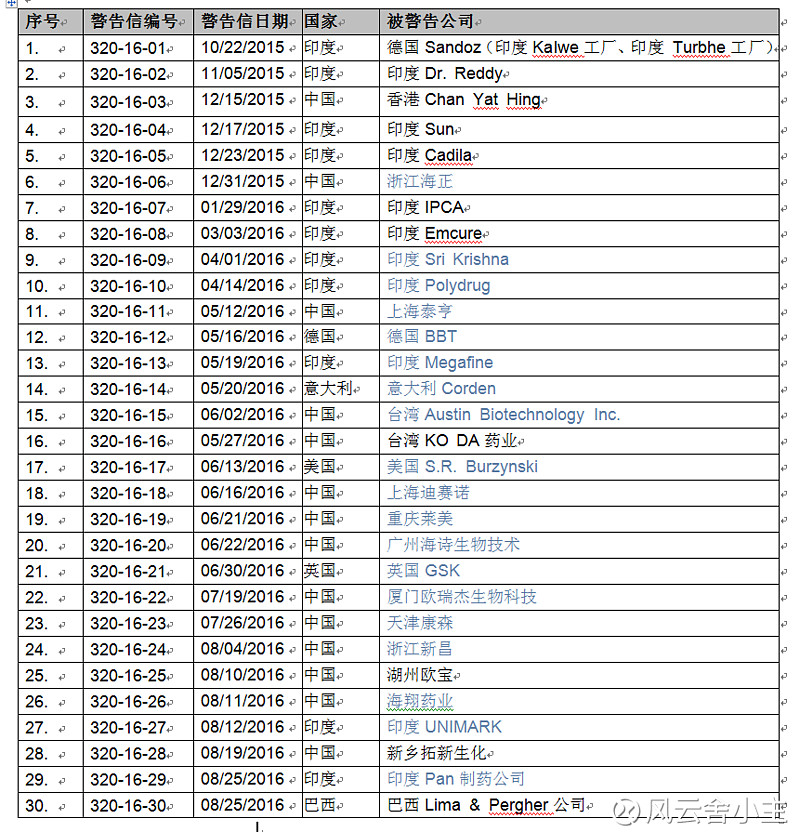

1、从2017年和2016年发布的警告信来看,2016年度(以FDA发警告信的编号统计)全年发布37封警告,2014年和2015年的数据均是18封,而2017年度仅仅过去半年就发布了34封警告信,从这个趋势来看,2017年FDA发布的警告信肯定是要远远大于2016年了。从这个数据可以看到,FDA对药品监管越来越严格了,尤其近年来越来越多知名药企被FDA警告

2、从被发布警告信的国家分布来看,2016年\2017年印度企业已经被发布警告信22封,中国企业已经被发布警告信28封,其他国家21封。印度和中国是被FDA近几年重点关照的两个国家。

3、从被发布警告信的企业来看,出现了多个知名药企:TEVA、SANDOZ、SUN、Dr. Reddy、GSK等等,当然也有多个国内上市公司。

再看华海药业

从这个新闻看,华海药业是自2007年首家制剂企业通过FDA认证以来固体制剂和无菌注射剂产品均通过FDA认证的首家企业。从新闻看2011年恒瑞药业是首家注射剂企业通过FDA认证的企业。从目前华海药业销售的产品来看,华海药业目前还未有注射剂产品销售,而华海药业的注射剂产业布局从公开的信息看从2010年就已经开始了,未来高收益率的注射剂将会成为华海药业营收和利润的新的起爆点。

我们仅仅从FDA认证一项,就可以推论出,华海药业目前的质量管理水平已经位居国内制药企业的前列,跟印度知名的出口制剂到美国的企业相比也已经实现了超越。制药行业是个比较特殊的行业,研发、药政注册、GMP认证往往走在业绩的前面,研发、药政注册和GMP方面的实力是企业长久不衰的竞争力的根本,从华海药业在研发、药政注册和GMP的投入和近几年的水平来看,已经夯实了基础,并且正在国际领先水平迈进。未来的业绩爆发仅仅只是时间问题,而这个时间上的滞后性也正是制药行业的特点。