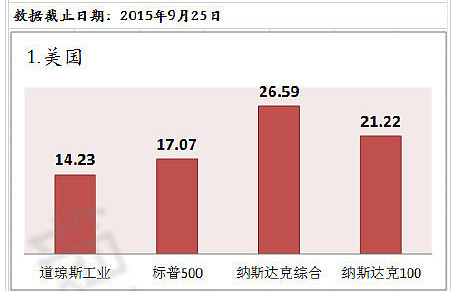

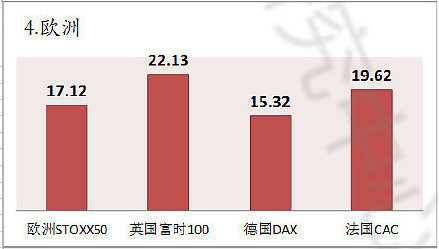

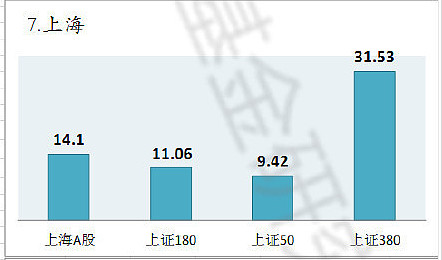

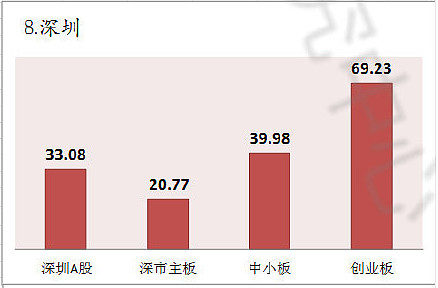

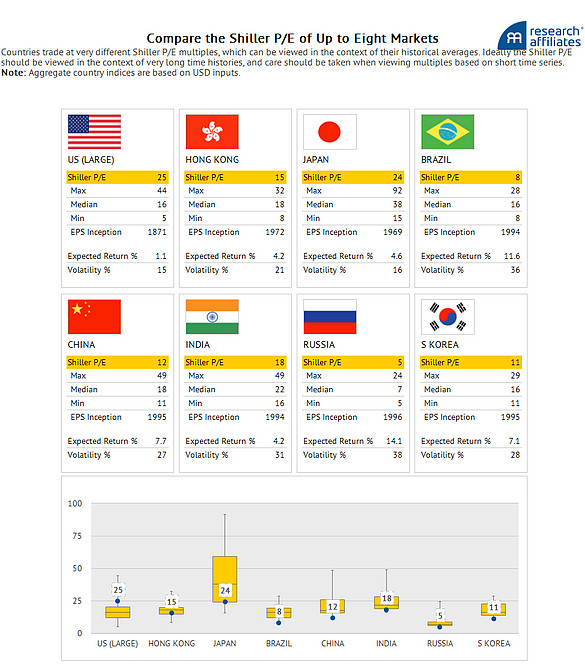

从这里的数据看上证和深圳主板的PE和欧美市场相比都不高。

另外还看到过@零趋势 的一个资料,用Shiller PE来看(我个人认为如果要用PE来估值的话,用Shiller PE要可靠得多),A股又比美日等市场便宜很多:

感谢三位雪友,也希望他们有空能探讨一下这中间的差别。让我们进一步得到学习。

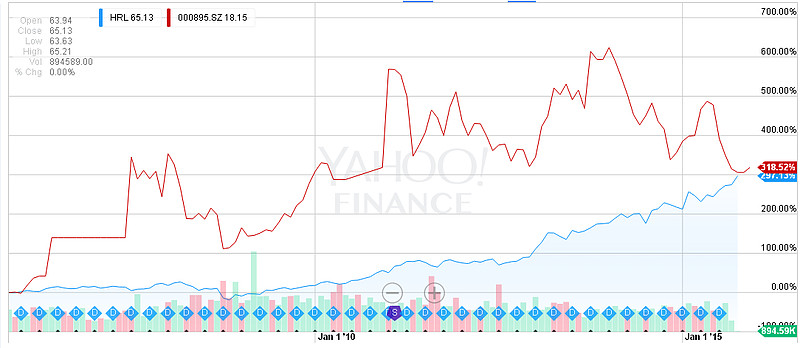

接下来讲一下我个人对自己熟悉的$双汇发展(SZ000895)$ 的理解,这里面也涉及到与美国的同行$荷美尔食品(HRL)$ 的估值对比问题,或许也可以从微观上看一下A股和美股的估值对比问题,算是投桃报李吧

首先,目前国内对于肉制品行业,有一种比较流行的观点是:这个行业已经遇到了瓶颈,不可能再有多大的增长,因此即便是行业中的龙头企业,比如双汇发展 ,也只能给予比较低的估值。

上图是美国的大型肉制品企业HRL1990年以来的股价走势。实际上在1990年的时候,美国的人均肉类消费量就已经相当于中国目前的1.3倍左右,但依然没有停止增长,目前大约相当于中国的2.5倍。尽管,这个增速缓慢,但优点是稳定,而HRL这样的优势企业的股东们,自然受益匪浅--很多时候,在一个缓慢增长的消费品行业中,取得了品牌优势的企业,长期来看反而远比那些处于爆发增长的行业中的著名公司赚得多。

这是过去十年双汇和HRL的股价走势(复权)对比,比较巧合的是,在这十年中,尽管上涨的历程差异很大,但二者的最终涨幅却相当接近。

那么在这十年里二者的经营情况对比是怎样的呢?我们来看两组主要的数据对比:

1.营收:HRL从十年前的54.13亿美元增长到去年的93.16亿美元,增幅75.34%,双汇从十年前的134.59亿人民币增长到去年的456.9亿人民币,增幅239.47%

2.净利润:HRL从十年前的2.53亿美元增长到去年的6.03亿美元,增幅138.34%,双汇从十年前的3.71亿人民币增长到去年的40.39亿人民币,增幅988.67%

从这两组数据来看,过去十年里双汇的涨幅和HRL一致是比较令人意外的。这里面有一种解释是A股当年估值太高,现在正在和国际接轨,所以估值水平降下来了。我们现在来看一看双汇和HRL当前的估值对比:

HRL市值1092亿(汇率按1:6.34计算)人民币,去年净利润38.23亿人民币,市盈率28.56倍。今年每股合计派息1美元,目前股价65.42美元,息率1.53%

双汇市值600.72亿人民币,去年净利润40.39亿人民币,市盈率14.87倍。今年预计每股派息(这个不一定准确)人民币0.9元,目前股价18.2元,息率4.95%

从这种对比来看,双汇的估值似乎比HRL低很多?

当然,市场上只要是存在的东西,总是能找到很多理由,比如美国的生猪价格处于下降周期,所以HRL今年的利润会上升,而中国正相反,所以双汇的利润会下降。再比如美国的经济会复苏,中国的经济会崩溃,美国的股市牛长熊短,还远远没涨够,中国的股市牛短熊长,还远远没跌够,中国公司缺乏诚信,HRL更值得信赖,美国的猪肉消费有更大的增长前景,美国市场的总体市盈率更低,更值得投资,中国市场的总体市盈率更高,所以要远离...总之,如果愿意的话,也可以找理由解释。就象有段时间要解释A股市场上的$暴风科技(SZ300431)$ 为什么市值比美股市场上的$优酷土豆(YOKU)$ 高一样,理由总是有的。

不过,如果我们抛开一些短期的问题,应该可以看出,肉制品这个行业在中国或许并没有想像中那样夕阳。HRL是个大家公认好公司。而双汇,我个人认为也不错。特别是,在中国经济明显下滑的今天,这种优势显得尤其明显。原因在于,受过去十几年的长期地产泡沫影响,不受其诱惑的企业家可以说是凤毛麟角,即便是一些非常有才华的著名企业家,也都会或多或少,或明或暗地将资源往地产上倾斜--具体名字我就不说了。然而,双汇的万隆却正是那极少数人之一,按他自己的说法是:“有很多人劝我做地产,我也看到做地产很赚钱,但我坚决不做,因为我就是一个杀猪的。”

多年前,在国内的肉制品企业中,$雨润食品(01068)$ 曾经比双汇更强。由于双汇的产品结构调整相对雨润晚了一步,低端,老化,大而不强。更有前景的市场,比如家庭厨房,星级酒店,主要被雨润占领(雨润一度在星级酒店中的市场份额达到80%以上),2010年雨润以两百多亿的营收,利润却达到有300多亿营收的双汇的两倍。但是,祝义才过度醉心于地产--10年我和雨润旗下某公司的财务老总交流,他对祝力图复制万达成功模式的思路忧心忡忡,我非常赞成他的看法--有很多成功都是无法复制的,大家都想复制的成功模式,往往是最大的陷阱。很不幸,雨润集团和很多企业一样,最终掉进了这个陷阱。

就在雨润错失良机的时候,沉迷于地产业的时候。双汇却在励精图治,收购了Smithfield,以图借外力在高端产品上赶超对手。过去,双汇的产品是这样的:

现在双汇的新产品:

现在,当双汇的销售人员为了挣更多的奖金全力推广这些新产品时,雨润的销售人员,却正在公司讨薪。太多公司偏离主业,过度加杠杆涉房涉矿,以为可以凭借资产价格的上涨一举暴富,也是目前中国经济在宏观上陷入某种程度的困境的主要原因之一。但困境的暴露,并不是坏事,甚至,反而是很好的投资时机。