感谢 @敏友 、 @加班的会计 赠我们玫瑰,感谢 @狮王Lion 及一众学友的铺路指引。前段时间繁杂之事绕身,耽误了学习,更没有太多时间回复评论区朋友的问题,请理解。

续接上文,此篇细化一步,分别从横向和纵向与各位聊一聊最新的分析收获。仅为学习交流,非投资建议。 $海川智能(SZ300720)$

本文将从以下3个问题逐个展开,朋友们可以挑选感兴趣的阅读讨论:

1、采取订单式装配模式的困难点在哪。

2、如何看待制造企业的资产减值问题。

3、企业主要控股公司数据变化有什么指示意义。

采取订单式装配模式的困难点在哪?

订单装配式生产的逻辑在笔者之前的文章“海川智能的生意逻辑与指标验证(一)”中有过分析。概括就是根据销情预测生产通用的半成品,之后根据订单需求完成总装配,形成成品。此方式依赖于行业特性:成品由通用半成品(或许可称为模块)组合装配形成。优势是能够有效调峰缓冲、延长集单时间,交货期更短。

生产方式不难模仿,但从逻辑上讲,其难点在于:随着非标产品数量增加,需要储备的中间品种类、规格、型号也会越多,如何最大程度利用这些半成品,而不是造成浪费,就成了关键问题。因此,只有拥有足够的机型销量,尤其是通用机型销量,才能撑起半成品的“池子”。

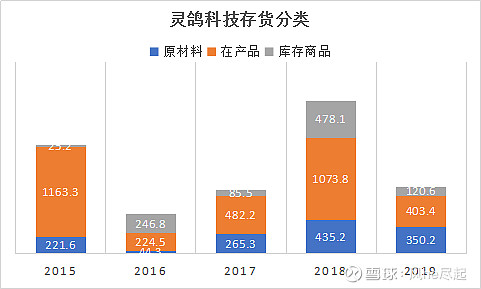

下面我们用海川智能在失重称领域的主要竞争对手——灵鸽科技,看一看表现出的公司状况。

灵鸽科技公司主要产品为失重式喂料机、液体失重式喂料机、振动失重式喂料机、体积式喂料机及切粒机等。其生产流程为:获取客户订单需求——技术评估——报价、合同流程——样品制作与确认——量产——客户确认及售后。

这里我们发现2个地方有别于海川:

首先,生产流程把样品机制作与确认单列出来,说明是常见情况。每个(或多数)项目需要样机试制步骤,无疑增加了试产成本,这与其多数产品为定制化机型,难以上量有直接关系;

其次,是流程中并未见中间半成品这一步骤,并且从其存货结构表以及资产减值项验证,确实没有半成品这一项数据,也说明灵鸽科技并未采用订单装配式的生产方式。

采用订单装配式模式,仅仅增加半成品就能达到一举多得的效果,为什么海川的竞争对手不模仿呢?

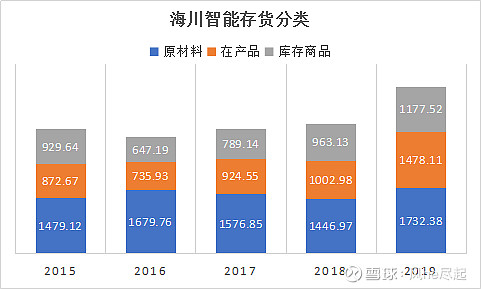

图1-1直观地看趋势就好。可以明显看出,无论是原材料、在产品还是库存商品,海川的数据稳定性远高于灵鸽。稳定的意义有多重要,在这里就不赘述了,感兴趣的朋友可以看看于老师 @加班的会计 大作。

以在产品为典型,其大幅波动的原因可能就在于灵鸽科技主要做定制化程度较高产品,无(或很少)做通用产品,于是紧跟市场调整生产节奏。无法给上游一个稳定的预期,自然不好做到降低成本。

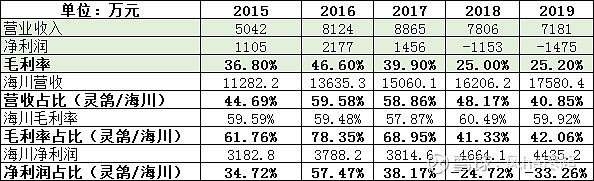

表1-1 灵鸽科技财务指标摘录

对比其报表中的营收及利润指标可以看出,其营收规模大致相当于海川的一半左右,净利润和毛利率数据却并不好看,2018-2019年海川的净利润相较2017年是增长的,但灵鸽却突降为负,可以排除行业整体的问题。

毛利率连年下降,净利润更甚,其他数据暂且不论,单单这两个数据就很好说明了没有通用产品做支撑,不能稳定上量促成产销均衡,会对最终企业赚不赚钱造成多大的影响!

综上,订单装配式生产方式看似容易,但也并不是能够轻易模仿的。想要稳定提质降本,有一个“规模”的门槛在限制,如果无法达到这个门槛,轻易模仿可能结果就是滞销了。

如何看待制造企业的资产减值问题?

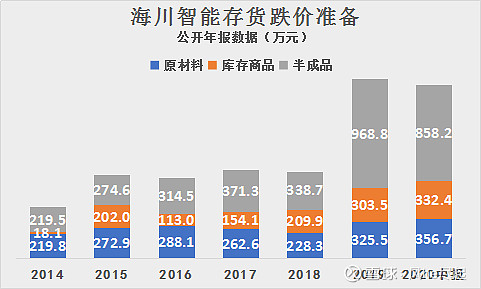

存货减值和坏账计提类似,各行有各行的规律,如果不是有重大事项,一般不应该有大的波动。但是海川的年报里面就出现了这个异常点:梳理2014-2019年报(表2-1),存货跌价准备项在2019年有了突然提升,较之往常平均翻了一倍还多,常识告诉我们这里一定有重要信息值得挖掘。

表2-1 2014-2019年海川智能存货跌价数据

进一步,把存货跌价按照项目细分,就能很容易看出来问题所在(图2-1)。图中蓝色是原材料、橙色是库存商品、灰色是自制半成品。

图2-1 海川智能存货跌价分项目数据

按照变化的幅度依次为半成品>库存商品>原材料。原材料的减值变动最小,容易理解,其主要是外购不锈钢、液晶屏、集成电路、传感器、电机等,都是基础模块,通用性强,在品控没问题或行业未出现技术性变革的条件下(比如更换新材料、技术路线更换等),规律性减值也是符合常识的。库存商品大部分为“已有订单的待发货产品,部分为生产备库的标准组合秤和用于展会及测试的样机”,2019年相对2018年之前的200万上下,增大了一些,那么无论这个减值增加是由于标准组合称还是由于测试样机导致,都说明了未订出去的货减值比以往多了。这里就引出了关键点:制造企业的库存资产减值往往意味着产品有了新/升级版本。具体到海川,其半成品“主要为自制加工入库的称重斗、缓冲斗、电路板、机箱、振盘和驱动部件等”,这些原本作为其优势,能够增加缓冲的半成品突然之间大幅减值,最合理的解释就是产品类型发生了变化,但尚未达到技术路线变革的程度(否则原材料应同样大幅减值)。

同时,年报中提到募资投建的新产能(1900台2层智能秤和800台失重称)已在2018年11月达到预定可使用状态,当年实现效益150万元,2019年实现效益3407万元。那么联想到上面的存货跌价突变时间节点,更加确认应该是产品类型变化/升级造成的存货——尤其是自制半成品显著跌价。

当然,还有另一种推测,需要结合2020年的年报才可:即如果2020年年报仍然出现类似的半成品大幅减值,那么这种连续、规律的减值扩大,就更大概率是企业的非标准产品上了更大的规模。待验证后再考虑。

综上,可以得出一条通用性的方法:通过制造企业资产减值项特征分析,判断其产品结构变化。

当然,若假设此条推测合理,那么就能得到和本系列第一篇文章利用“毛利率+预收款占比+中间品周转天数”推测,同样的结论:2019年产销情况就已发生转折。

主要控股公司数据变化分析

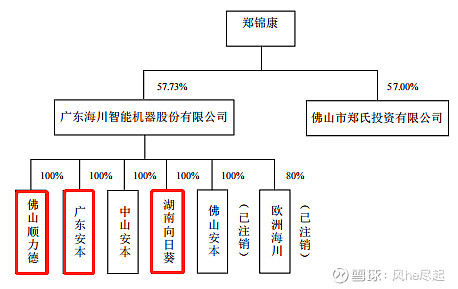

图3-1 实控企业结构图

上图列示了海川的企业结构,已注销的不必关注,中山安本的使命则是公司为满足地块竞拍条件而设立,未有实际业务。真正发挥作用的是拥有《制造计量器具许可证》的海川主品牌、佛山顺利德(后简称顺利德)、广东安本(后简称安本),以及负责部分研发任务并为公司生产模块化电路板的湖南向日葵(后简称向日葵)。

招股说明书中列示,“公司出于市场细分战略考虑,使用海川智能、顺力德和安本3个品牌”。顺力德经营范围与海川主品牌近似,未来主要定位于通用型号产品(即标准机型),安本主要针对失重称、三层智能秤等高端产品,面向精度要求更高的化工行业。于是从顺力德与安本之间数据的变化,大致可以推断出公司通用机型和高端机型的结构变化。

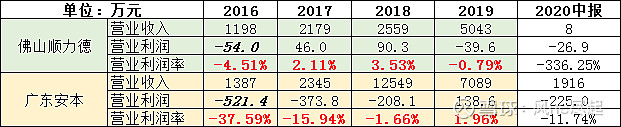

表3-1 子公司已披露主要财务数据

注:2016年营业利润未找到,用净利润数据替代

单看年报数据,顺力德自2016-2019年营收不断增长,但营业利润率却始终在盈亏上下徘回,尤其是2019年,业务规模显著扩大,毛利率却跌到负值区间;对于安本,2016-2019年营收趋势上增加,毛利率也在持续改善,特殊点仍然是2019年,在业务规模缩减的情况下,毛利改善至正值。

这样的数据趋势让笔者联想到的画面是:企业在通用机型上努力扩大销售规模,在高端机型上更关注提升利润。这也是前文提到的产品结构正在发生改变的第三个观察角度。当然,这个画面实现后的好处,前文和灵鸽科技的对比可是实实在在展示了出来……

这里有一处让笔者不踏实的就是2020年中报,显示顺力德营收才8万元,或许是年初疫情影响,大面积无法开工,需求低迷;也或许是还没确认收入等因素……只好等等看年报数据了。

以上,就是从订单装配式生产方式入手,通过和同行业灵鸽科技对比及分析自身子品牌的销售数据,推测企业发展及主要产品结构的变化过程。

再次感谢以往分享知识的前辈同仁们,如有疏漏,请各位批评指正!