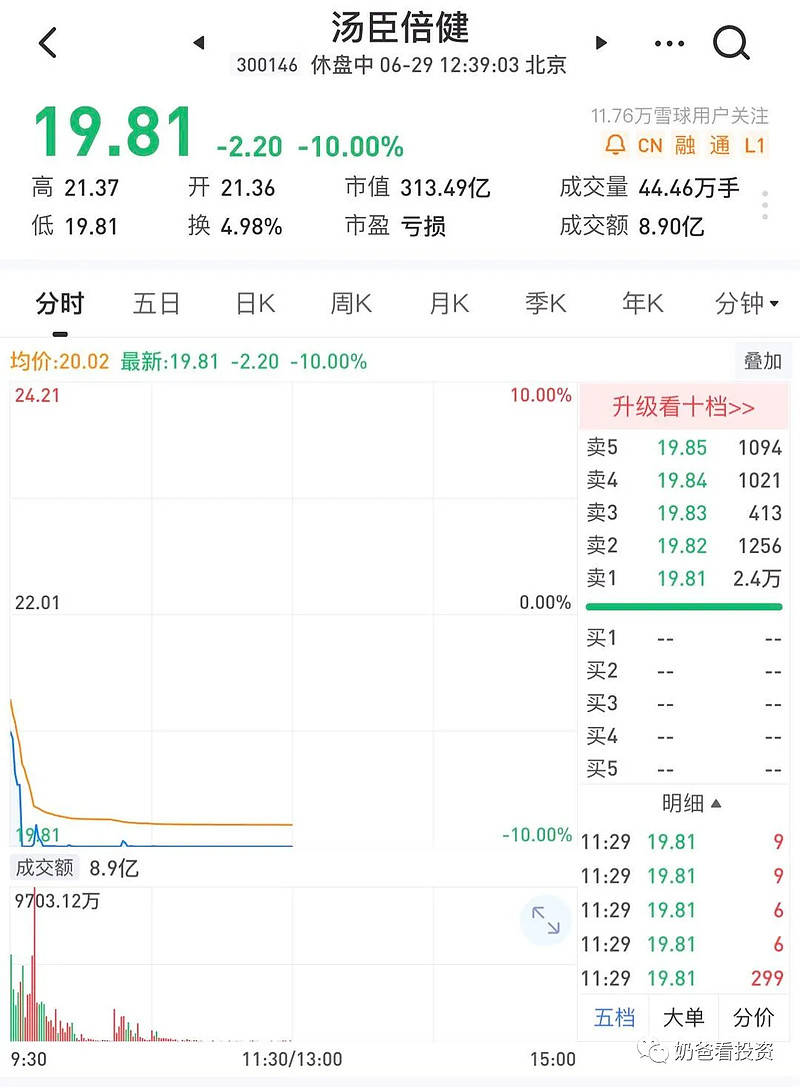

今天保健品龙头汤臣倍健开盘没多久,就直奔跌停,稍微挣扎了两下,然后就被牢牢地摁在跌停板上,动弹不得。

汤臣倍健作为保健品龙头,年初也受疫情影响,一季报业绩不是很好:

收入14.95亿元,同降4.8%,扣非归母净利润5.26亿元,同增7.5%。

不过疫情也激发了国人健康意识的提升,市场看好其国内终端需求恢复,以及新品铺市可能的业绩快速增长。

所以,股价表现相当给力,从春节后第一天的最低15.03(前复权)到上周五最高到22.32(前复权),涨幅高达48.5%。

今天突然来这么一击闷棍,小伙伴们都被打蒙了,不禁发出这样的疑问:

汤臣倍健,你到底怎么了?

一、为什么会跌停

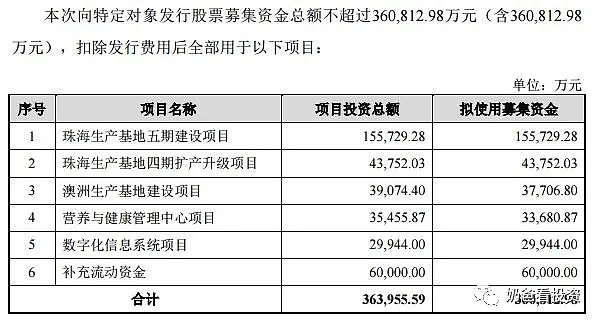

最直接的原因就是5月24日晚上,也就是端午节放假前,汤臣倍健抛出了高达36亿元的定增。

简单来说,就是在国内扩充一个老生产基地,同时新建一个生产基地,还要在澳大利亚新建一个基地,近66%的资金用于扩大产能。

二、跌停背后的思考

思考1:吃香有点难看了

当前,创业板的再融资新规相对宽松,不论是盈利要求、募集对象要求、定价要求,还是新股上市的规定。

公司利用证券市场的融资功能,让公司在同业竞争中有一定的竞争优势,这个可以理解。

不过,定增方案中,补充流动资金6亿元,占这次定增资金的16.7%。

问题是2020年一季报显示货币资金23.56亿元,账上的钱也不少啊。定增扩产也就算了,本来手上现金也不少再定增补充流动资金,这是不是有点过了?

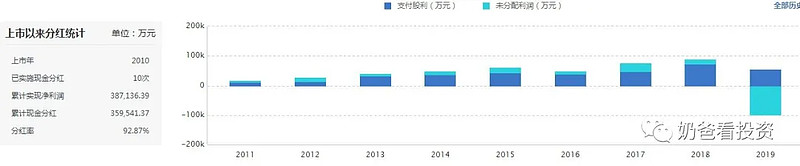

我们再来看一下,汤臣倍健历年的分红,累计分红近36亿元,分红率达92.87%。

一方面的是慷慨的分红,哪怕是去年业绩暴露,依然每10股派3.60元,另一方面连定增都要补充流动资金,真的当人家是人傻钱多么?

市场和资金都很聪明,直接用脚投票,跌停板伺候。

思考2:并购也有可能是大坑

全球最大保健食品厂GNC宣告破产,将出售公司关闭所有门市。而哈药股份是他的最大股东,这一宣布破产,哈药股份投20亿或血本无归,妥妥的被外国人割了韭菜。

无独有偶,2018年8月,汤臣倍健花了35亿元左右收购澳洲益生菌品牌Life-Space Group,结果2019年就计提商誉减值10亿元及无形资产减值5.6亿元。

这次商誉暴雷造成了公司自2010年上市以来第一次亏损。最后,2019年的业绩是营收52.62亿元,归母净利润-3.56亿元。

汤臣倍健刚刚商誉暴雷,财务大洗澡,市场的信心还没有完全恢复,就在股价高位玩定增,新建澳洲生产基地主要是“Life-Space”扩产,加之还补充流动资金(刚才已经分析),老实说吃香有点难看了。

市场对管理层的重视程度越来越高,上次并购Life-Space Group是否涉嫌利益输送还有待探讨,现在又急吼吼的抛出大额定增,市场不买账也就不难理解了。

思考3:扩产是核心矛盾么?

我也承认,扩产是未雨绸缪,是对整个行业和未来的信心。

问题是,国内保健品行业核心矛盾是产能问题么?

我认为:不是。

我们要认清一个现实:行业集中度不高。

中国保健品行业生产厂商数量众多,市场分散程度高。根据国家食品药品监督管理总局的统计,截至2017年年底中国有2317家保健品生产厂商。其中,绝大部分厂商为品牌力薄弱的小型企业,约占所有厂商数量的98%。

从2014年放开跨境电商渠道后,行业集中度开始出现下滑,而年销售额小于2000万的品牌占比逐年提升。

随着2016年保健食品注册+备案制的完善以及跨境电商48政策收紧的信号出现,电商品牌爆发期结束,其他品牌重振旗鼓,或调整产品结构、进军线上渠道;或整合线下渠道,整体头部品牌市场份额趋于稳定。

不论中美,保健品品牌的集中度显著低于其他快消品板块。2018年中国行业CR5为37.5%,前五大龙头无限极、汤臣倍健、安利、东阿阿胶、完美市占率分别为11%、8%、6.9%、5.8%、5.8%。

而美国的保健品市场的CR12仅为31.3%,收入规模最高的NBTY仅占整个市场的5.8%,集中度更低于我国。美国的保健品市场的品牌集中度在发展了数十年后,也并没有呈现出强者恒强的局面。

保健品消费者对于产品差异化的诉求,是导致市场分散的根本原因。

所以,这次定增并不是显著增强公司的核心竞争力,即在产品差异化方面发力。我认为产品差异化方面发力,包括但不限于:

加强产品研发,研发功能更好,更适合消费者需求的产品;

加强品牌打造,树立中高端的品牌形象;

精细化耕作电商渠道,抓住新生代消费主力。

三、现在怎么办?

考虑到去年商誉减值洗了个澡,今年应该是要释放业绩,业绩弹性大。当下割肉现在不合适,倒是出现好价,果断买入就是。

有小伙伴会说:怎么看公司都有瑕疵,特别是在管理层方面,还要买这个公司?

应该说,没有十全十美的公司,这个公司的管理层还没十恶不赦,从2010年上市以来,总的来说还算过得去,不能一棍子打死。

那么,什么价格买入呢?

2019年,如果未计提商誉和无形资产减值准备情况下,归母净利润10.46亿元。

除了2016年外,公司归母净利润每年都保持15%以上的增速,今年有疫情影响,就算和去年持平吧,也是10.46亿元。

考虑到保健品行业的发展前景,给予龙头25倍PE,那么16.5元是相对合理的。

所以,17元以下,可以考虑一下!