据统计,2019年国内餐饮收入为4.6万亿元,也就是说,中国人光是花在家庭吃喝外的饮食开支,人均消费已超过3000元。作为餐饮食材调味添香的酱油,可谓是居功至伟。

2014-2019年间,海天味业的营收从98.17亿元到197.97亿元,仅增长了1倍;净利润从20.9亿元到53.56亿元,增长了1.5倍;但其市值却飙升9倍,现在还能买入?

一、市值一路“暴走”

2018年最后一个交易日,海天味业总市值为1837亿元,仅仅过了9个月,到2019年9月,市值便达到3001.19亿元,市值迈入3000亿元大关。

2020年1月突然来袭的疫情,把餐饮行业打了个措手不及,相应的供应链企业也难逃影响,比如调味品行业。

但海天味业却逆势大涨。数据显示,从3月19日到4月7日的12个交易日中,海天味业市值暴增千亿元。

以6月4日的收盘价计算,海天味业市值高达3711亿元。

这家以酱油起家的调味料公司,2014年成功登陆A股,市值从383.86亿狂飙至如今的3700多亿,6年连翻9倍,冠绝群雄成为行业“巨无霸”。

目前,海天味业在日常消费品行业中,市值仅次于贵州茅台、五粮液,超越国内乳制品领头羊伊利股份(市值1751亿元)。

二、酱油界的“造富工厂”

市值的暴涨,必然带来财富的快速增长。

富有“造富工厂”之称的海天味业没有让合伙人失望,程雪、潘来灿等多名高管财富实现飙升。

2019年,海天味业董事长庞康以890.9亿身价位列《福布斯中国400富豪榜》的第13位,超越大家所熟知的 新希望 刘永好家族(714.2亿)、达利许世辉家族(622.2亿)、娃哈哈宗庆后(579.8亿)等富豪。

说到管理层,多说几句。

公司六位实际控制人最初股权来自转制时内部职工股认购,他们均是在公司工作超过20年、经历了公司发展壮大全过程的元老级员工,且上市后持股比例稳定,使得公司股权结构长期维持稳定。

此外,不仅是大股东受益,小股东也能享受到海天的增长福利。自2014年上市以来,海天味业累计向股东分红高达96.84亿元。

三、海天味业“豪横”的底气何在?

好像也有一定道理。

海天味业业绩稳字当头、持续增长,又在经销模式上有些相似,所以,海天味业还被比作“调味品界的茅台”。

1、调料品有着大市场

卖调料品看似小生意,但是由于家家户户每天都在使用,所以在中国这样一个14亿人口的市场里面,聚水成海也是一个大生意。

至2019年,我国调味品市场规模已经达到了3345.9亿元。

调味品众多子行业中酱油占比最大。这些年,酱油行业一直享受消费升级的红利,各种有机、零添加概念层出不穷,关键消费还买单,整个行业景气度不错。

酱油销售渠道主要分为餐饮渠道、家庭渠道和食品加工渠道,占比分别为45%,30%,25%。龙头海天味业以低端酱油占领市场,餐饮渠道销售占比高达六成,商超占三成,其他渠道只占一成。

而且,调味品还是个弱周期行业,这点比茅台表现还要好。

怎么来理解?

调味品是每天大家都要用到的“刚需”产品,不容易受到宏观经济波动的影响。即便是经济环境不好,大家也不会想到从几滴酱油这里省成本,但是经济不好,荷包瘪了,可能茅台的消费还是会多多少少受到影响。

今年一季度,尽管餐饮行业受到疫情的冲击非常严重,但是海天依然交出了一份靓丽的业绩,实现了营收、净利同增长!

2020年第一季报中显示,公司实现营收58.8亿,同比增7.2%;净利16.1亿,同比增9.2%,扣除非净利15.7亿,同比增12.5%。

2、调味品界的茅台

公司最早溯源于清代中叶乾隆年间开始鼎盛的佛山酱园,距今已有300多年的历史,是国家商务部公布的首批“中华老字号”企业之一。

公司是专业的调味品生产和营销企业,生产的产品涵盖酱油、蚝油、调味酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳等几大系列百余品种,其中酱油、蚝油和调味酱产品的产销量和市场份额均是子品类第一。

公司拥有五个销量超十亿的大单品,连续五年位居调味品行业价值第一名。

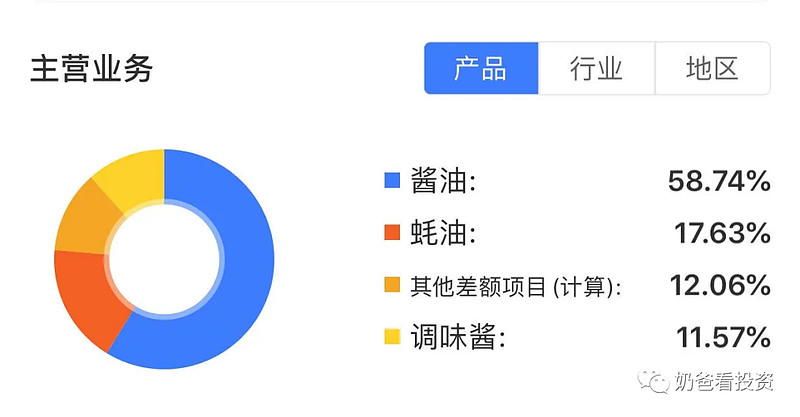

2019年,海天味业实现营业收入197.97亿元,其中酱油的收入达116.28亿元,营收占比为58.74%,蚝油收入34.898亿元,占17.63%;酱类产品收入22.91亿元,占比11.57%。

海天三大主业营收占比高达87.94%,是一家主业非常集中的上市公司。

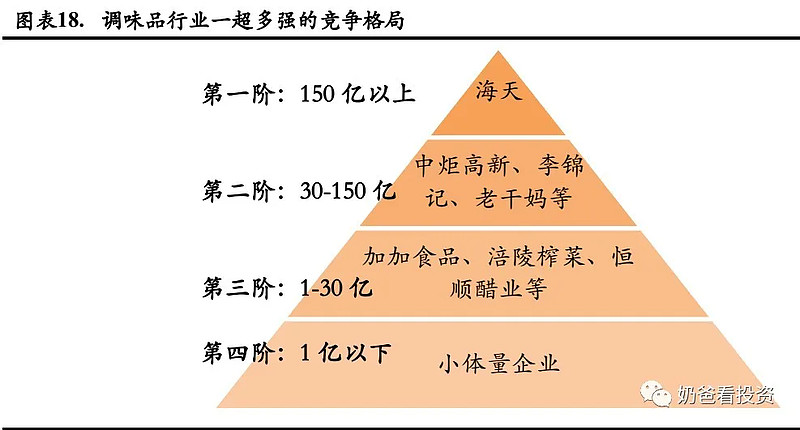

相关数据显示,行业呈现一超多强的局面,海天味业的市场占有率在30%左右,第二名厨邦和并列第三名李锦记、欣和分别占比7%和6%。

国家对食品安全要求和标准提高,小企业达标难度大。原材料成本上涨,供应商在原材料稀缺时会优先提供给大品牌,小企业既要承受价格上涨的压力又无货可用,因此小企业的生存难度上升,市场份额被迫逐渐较少。

而且龙头企业携品牌和渠道优势,不断进行市场下沉,抢占市场份额,一定程度上提升了行业的进入门槛。整个调味品行业的集中度不断提升,排名前五的企业市占率在不断向上。

行业集中度高被资本市场追捧这一点。白酒各价位段的竞争格局也各不同,分价位段来看,高端白酒处于寡头垄断,也呈现出一超多强的局面,茅台在高端白酒市场占据一半以上份额。

众所周知,毛利率越高企业的盈利能力也就越强。贵州茅台平均每年90%的毛利率,让人咋舌,这个绝对是买奢饰品。

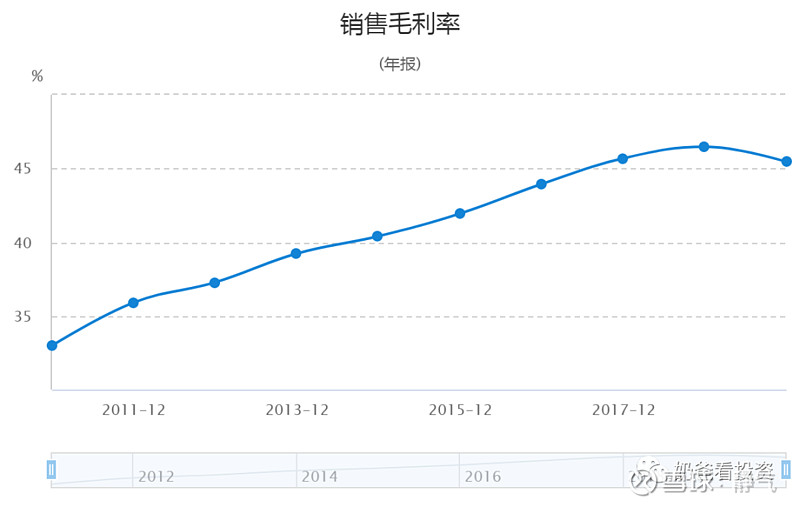

在调味品板块,2019年海天味业毛利率高达45.44%,远高于中炬高新的39.55%,但低于恒顺醋业的45.32%和千禾味业的46.21%。

更为重要的是。海天味业的毛利率多年来一直稳重有升。

多啰嗦一句,从毛利率中也可以看出,海天味业和贵州茅台还是差别很大的。作为大众化的刚需产品,显然不可能卖出奢饰品的超高毛利。

3、强大的分销网络

对于调味品行业而言,经销渠道的建设尤为重要。海天超过96%的销售收入来源于向经销商的销售。

财报数据显示,海天销售网络已覆盖100%地级以上城市,截至2020年一季度总数达4989家。

海天强大的经销商模式,也让它有比其他厂商更好的议价权,对下游经销商一直采取“先款后货”的结算方式,以销定产的方式生产。海天会向经销商下达月度销售计划,并且以周订单的方式预付货款。

所以,多年来,海天味业的应收账款几乎为0。

四、“豪横”的海天,还能揽入怀里么?

2014-2019年间,净利润从20.9亿元到53.56亿元,增长了1.5倍;但其市值却飙升9倍,主要就是估值的贡献。

经济学上说,越稳定越确定的资产享受的估值溢价水平越高。市场越成熟,定价就会越合理,行业龙头这样的核心资产就会有估值溢价。

不过,6月4日海天味有的市盈率(TTM)67.72倍,超过了普遍认为赚钱白酒行业的龙头贵州茅台的41.15倍。即便是按照PEG方法估值,这已经处于明显高估状态。

此外,随着销售渠道越铺越密集,经过多年快速增长的酱油行业增速已经大幅下滑,再叠加疫情影响,一旦海天味业业绩增长不达预期,戴维斯双杀也不是不可能。

股票高估时唯一能做的就是——等待。耐心等待,机会总是垂青于有准备的人。

为了等待迪斯尼的投资机会,巴菲特关注了30年;

为了等待白银的投资机会,巴菲特关注了30年,等来了白银价格650年的最低点;

对于可口可乐这家绝无仅有的大蓝筹,巴菲特关注了52年,直到1988年,将其纳入自己的重仓。

当然,等耐海天味业好价要不了几十年,考虑到中国股市波动性大,或许不久的将来机会就会出现,问题是,

你准备好了么?