一、六间房顺利出表

六间房与密境和风已于2019年4月底完成重组,公司持有六间房 39.53%股权,重组后的六间房成为公司参股公司,不再纳入公司合并报表范围,并在长期股权投资增加 23.56亿元。

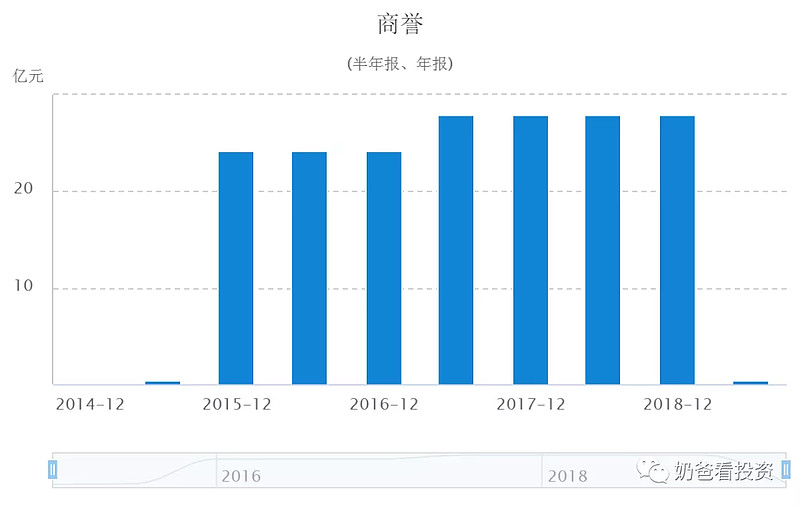

商誉从年初的27.87亿元降到0.46亿元,主要是当初并购九寨沟藏迷时产生的。半年报只并表了六间房4个月的数据,或许这也是公司实现营业收入同比下降 6.21%,净利润同比下降2.85%的最主要原因吧。

2018年六间房营收12.33亿元,占总营收32.11亿元的38.42%。可以预见,2019年报的压力比较大,六间房出表后的营收窟窿还需要线下演艺的增长来补,由于六间房盈利能力(毛利率只有55%)不如线下资产,所以年报的数据可能不一定好看,但利润数据相对比营收好一些(2018年六间房净利润占比31.97%)。

二、主业稳健

(一)财务指标

报告期内,公司实现营业收入14.17亿元,同比下降6.21%;实现利润总额 9.54亿元,同比增长19.99%;归属于上市公司股东的净利润 7.85亿元,同比增长18.03%;归属于上市公司股东的扣除非经常性损益后的净利润6.18亿元,同比下降2.85%。

考虑到六间房的影响,中报同时公布了剔除六间房的数据。

报告期内,公司实现营业收入 10.34亿元,同比增长15.99%;实现利润总额 6.8亿元,同比增长13.95%;归属于上市公司股东的净利润 5.45亿元,同比增长13.28%;归属于上市公司股东的扣除非经常性损益后的净利润 5.3亿元,同比增长16.44%。

毛利率69.71%,同比增加1.81%,自2016年以来持续提升。

由于六间房出表,销售费用和研发费用均同比下降30%,所以销售费用和管理费用都有所下降。

净利率达到了57.2%,逆天了。当然,也与六间房出表产生一次性收益1.89亿元有关,也有销售费用和管理费用下降原因。剔除后,也达到了44%,相当优秀了。

销售商品提供劳务收到的现金大于营业收入,现金流良好。

今年上半年,只有新开业了张家界千古情,加上桂林千古情去年8月开业,其他都是老的景区,所以这样的增长,只能说稳如磐石,让人放心。

(二)各项目情况

1、自有项目

(1)已有开业项目

已经开业的自有项目包括《宋城千古情》、《三亚千古情》、《丽江千古情》、《九寨千古情》、《桂林千古情》和《张家界千古情》等。

.杭州项目

本部营收4亿,同比增速为4.05%,毛利率同比减少5.4%。营收增长慢,可以理解,毕竟是成熟的老项目,基数大了,潜力有限。在建工程显示,景区 3 号、4 号剧院工程项目进度55%,快的话下半年就可以投入,剧院客座数的增加,会厚增景区业绩。

此外,大型骑乘式 VR 项目《太虚幻境》建设完毕,内测效果良好,目前正在进行连续疲劳测试,将于近期向游客精彩亮相。

.三亚项目

营收2.33亿营收,同比增长-0.31%,去年同期还是同比增长24.31%,可能还是受海南旅游大环境的影响把。目前三亚项目仅有1个3000+座位的标准剧院,公司也多次提到在建二号剧院,不过在在建工程没看到,有点奇怪。

.丽江项目

上半年营收1.45亿,增速31%。2017年以来丽江经历了当地史上最严的旅游市场秩序整治风暴。2018年下半年可以反弹,果然今年上半年惊艳啊。

.桂林项目

2018年桂林项目开业约5个月,实现营收4,266万元,首年即盈亏平衡。今年上半年,实现营收7483万元,净利润1951万元。

.张家界项目

项目已于2019年6月28日正式开业。7月,张家界项目共演出128场,而同期的丽江、桂林项目分别为124场、116场,经营数据超预期。

张家界项目开业10天后,《爱在湘西》大剧院在项目内开工,预计明年建成后独立对外运营。这应和了中报中提到的:各大景区因地制宜,大小演出无缝上演,形成“一主多辅”的演艺矩阵。

根据历史情况,宋城的新项目开业后前三年是高增长的,桂林和张家界项目都有看头。

(2)在建项目

西安、上海、佛山、澳大利亚黄金海岸以及升级版的西塘演艺谷等正在建设。

.西安项目:完成各主体结构建设,进入内部安装和装修阶段;演出剧本数易其稿后基本定型,将进入分场细化及排练阶段。

.上海项目:完成三证办理,正在进行紧张的施工建设;演出剧本定稿,进一步完善后也将进入分场细化及排练阶段。

西安项目和上海项目计划于 2020 年上半年建成开业,半年报两个项目的进度都是10%,密切关注。

.佛山项目:有序推进规划报建工作,后续将进行相关证照办理并启动前期工程。

.西塘项目:取得施工许可,正处于施工推进阶段。

.澳洲项目:因政府高速公路项目及自 身规划调整优化后,正在进行政府审批工作。

2、轻资产项目

已经开业运营的轻资产输出项目有宁乡《炭河千古情》和宜春《明月千古情》,正在建设中的轻资产项目有《黄帝千古情》。

黄帝千古情项目工程建设稳步推进,完成《黄帝千古情》剧院的前期设计对接与演艺设备对接。项目预计将于2020年建成开业。预收款中策划费、设计费、节目制作费减少7000万,应该是轻资产收入确认。

三、看点

1、市场散客化、散客电商化

官方渠道市场 影响力进一步扩大,自营渠道客流量和营收保持 30%以上增速,占比不断提升。这会有效提升团散比,提高客单价。

2、衍生品业务

报告期内,公司确立以原创产品为核心,同时辅以代销、购销等多种手段的衍生品供货体系。在杭州、三亚、丽江共新开设 5 家衍生品店铺。具体营收没提,根据草根调研,短期还难以起量,看接下来公司能不能发力吧。

3、规划新项目

公司规划了不少新项目,涉及北京、成都、重庆、贵州、澳门、珠海、海南,以及东南亚、欧洲等地。

任何一个优质的核心景区落子,就是一次卡位,都是一次跑马圈地,随着点越来越多,点连成面,规模效应、口碑效应就出来,套票、会员等各种玩法都有了施展的舞台。