文/陈嘉伟

我们开始对分众传媒进行最后一步分析——投资风险,未来利润预期增长,投资收益和估值,

这一部分在投资中是比较简单的,最难的部分其实是对公司商业模式,竞争力,未来趋势的判断,因为这些并没有统一的标准,完全依靠个人对商业世界的理解,这部分属于投资中的道,一旦这一部分没有大的错误,那么剩下来的估值,盈利增长和投资收益就属于术的层面,只要掌握简单技能就可以解决,所以我需要再三强调,对分众传媒的整体判断带有强烈的个人色彩,不一定完全正确。

一 先看投资风险

1 主要指标

每股现金流:2018年三季度,中报,一季度,2017年年报

分别是:-45%,-57%,-45.4%,38.1%

说明公司的经营性现金流在这一年多来不断变差,同时净资产收益率在下降,2018年三季度净资产收益率为39.3%,而2017年同期为47%,同比下降了16%,更早的2016年三季报为54.1%,今年净资产收益率大概在45%-50%,虽然整体还是非常高,但趋势也在不断的下降。

销售毛利率也有小幅度下降,从2017年年报的72%降低为68%

库存增长率下降的更厉害,2018年三季度为317次,而2017年的三季报为899.5次,同比下降了64.7%。

净利润增长率从2017年一季度的70.4%下降到2018年三季度的22.8%

那为什么有这么大的降幅?原因非常简单,为了更多的占领市场,他们采用了更激进的销售策略,包括给大客户降低价格,先播广告后收钱,并提前给物业公司租金,

体现在资产负债表上面,就是应收票据,应收账款达到了53.58亿,同比增长了52.6%,预付款为18.44亿,增长了160%,存货虽然只有1407万,但也同比增长了423%。

所有的关键指标都在恶化,加上巨额解禁等各种负面消息,市值从2017年初的1720亿跌到了现在的800亿,所以我们明白了为什么分众传媒股价暴跌的原因。

但是作为真正的价值投资者,勇敢的逆向投资者,我们总是逆市而为,在股价蒸蒸日上一片繁华的时候,我们会看到危险,而在哀嚎里我们却可以看到希望,在别人的恐慌中寻找机会,但是这并不容易,这需要同时具备知识,信念,勇气和耐心,各位,我们说的逆向投资并不是赌博,并不是什么富贵险中求,相反,我们是在有非常大安全边际的前提下去做投资,

分众传媒真的有这么糟糕吗?

我们看几个确定的事实:

毛利润有68%

净利润率40%左右

净利润60亿

净利润增长率22%

净资产收益率45%

库存增长率317次

自由现金流22.84亿

经营性现金流为15.6亿

货币资金36.59亿

总资产184.8亿

股东权益137亿

这些关键指标你拿给任何一个投资者看,如果你不告诉他是分众传媒,他一定说这是一个非常优秀的公司,而现在这个公司的市盈率13倍都不到。

股市里有个概念以前我们也谈过,叫做预期管理,人们对一件事情形成某种看法并不是依赖事实本身,而是能不能达到了自己的期望值,一个好学生一直考90分,只要一次考了60分,那么各种担心,差评就来了,而一个差学生一直不及格,一次考了60分就是各种喜出望外,但人们忽略了好学生依然大概率是好学生,差学生依然可能是个差学生。

分众传媒就是让股民失望的好学生,是被市场错杀的好股票,关键问题是分众传媒现在的问题是暂时的还是一直会这样?这个问题我们在前面四篇文章中都谈过,我们判断当前的困难分众传媒完全可以应对,所以才会认为现在是良好的投资时机。

以下是付费内容

上面这些数据并不证明公司趋势在恶化,更不说基本面变坏,而是为了达到更加雄伟的目标而放弃的短期利益。

2018年三季报在售的终端有216.7万台,相比年初增长了65万台,增长43%,到年底应该会达到300城300万个终端,这是非常高的执行效率,到2020年要达到500城,500万个终端,覆盖5亿人的目标,那么这会产生多少利润?

我们先看费用增长情况

期间费用2018一季度,二季度,三季度分别同比1.24%,1.24%,1.2%

销售费用2018一季度,二季度,三季度分别同比1.19%,1.18%,1.13%

在销售猛烈扩张的同时,消费费用增长比例却非常小,这说明公司具有非常强的销售管理能力,这一点我在上篇文章中谈过,他们的销售队伍战斗力可媲美滴滴打天下时候,现在是从数据上印证了这一点。

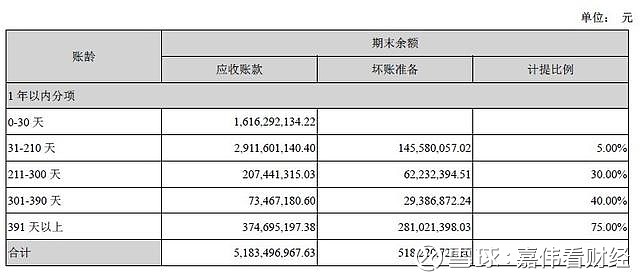

2018年有52亿的应收账款,利润多少与坏账多少有密切关系

2017年7个月以内的应收账款占比为80%,2018年三季报52亿的应收账款80%是上半年产生的,那坏账率是多少?2017年1-7月的应收账款为16.15亿,如果这些钱收不回来,那么应该全部转入到2018年211天账龄中去,但是2018年221天以上账龄的应收账款只比年初增加了400万,也就是说2018年上半年把2017年7个月以内的应收账款全部收回来了,这说明分众传媒的客户质量非常好,随着业务的扩张,,其风险可控,坏账率其实是很低的。

在终端大幅度增长,销售费用增长幅度很小,应收账款坏账比例也很小的情况下,我们有理由期待未来的利润率不会大幅度下降,如果资本回报率和以前一样,按照2020年500万块屏幕计算,比2017年的160万块增长了340万块,增长了3.1倍,那么2021年的净利润将达到180亿,但是我们打个6折,也就是说120万的净利润有很大概率可以实现。

我们再用其他方法做个净利润预估:

15%的净利润增长率

未来5年,平均净利润增长为15%,2018年为60亿,到2023年净利润为120亿,这个时间比上面计算的2021年晚了2年,那未来15%的增长率能达到吗?有很大概率是可以达到的,我们上篇文章分析了行业的增长率,电梯视频和框架增长率在20%左右,影院视频广告在24%,分众传媒作为绝对的行业老大,只要保持和行业同步增长都会超过15%的增长率。

格雷厄姆公式:

2018年每股收益0.5元×(8.5+2×15%)=19.25元

如果分众传媒的净利润按照15%年化增长,5年后股价为19.25元,比现在的5.6元增长3.4倍。

但其实股价还与当时市场给多少倍市盈率密切相关,我们先看分众传媒在正常的情况下的市盈率状况

在2018年三月份分众传媒的市盈率大概是30倍,那时候也是处于熊市周期中,而历史中位数在25倍左右,所以我们假设2种情况:

1 悲观的熊市

现在多重悲观的情况下,依然有13倍的市盈率,所以我觉得如果到时候15倍的市盈率应该可以达到,那么按照120亿净利润计算,是1800亿市值,投资回报是2.25倍。

2 正常的市场

按照分众传媒估值中位数25倍市盈率计算,那么分众传媒到时候将达到3000亿市值,以现在的价格买入增长3.75倍。

总结一下:

1 电梯广告行业正处于快速增长期,增长率达到20%以上,分众作为行业老大其增长率不会低。

2 电梯总量有800万台,而分众只有200多万台,而且每年增长80万台,所以未来的增长空间还很大

3 分众传媒各方面都很强大,占领了70%以上的市场份额,老大地位非常稳固,现金流强劲,业绩扩张迅速,领导者和团队很强悍,融资能力,盈利能力在行业首屈一指

4 各项关键数据表明分众是一个非常好的公司,目前遇到的问题是暂时的,是分众为了获得更多市场,采用了激进的销售策略,但即使如此,在销售猛烈增长的同时,费用增长比例很小,应收账款可控,目前的各项指标变成是为了达到更大战略目标放弃了暂时的利润

5 到2020如果可以达到500城,500万块屏幕,那么比2017年增长了3倍多,所以到时候净利润计算只算2倍 也可以达到120亿,用15%的年净利润增长率计算也可以达到120亿。

6 用各种估值方法计算如果现在投资分众传媒,在未来3-5年有很大概率获得3倍以上的投资回报

好,我们对分众传媒的分析就告一段落,时间会告诉我们答案,再次强调,我分析的可能完全错误,不作为任何人的投资依据。