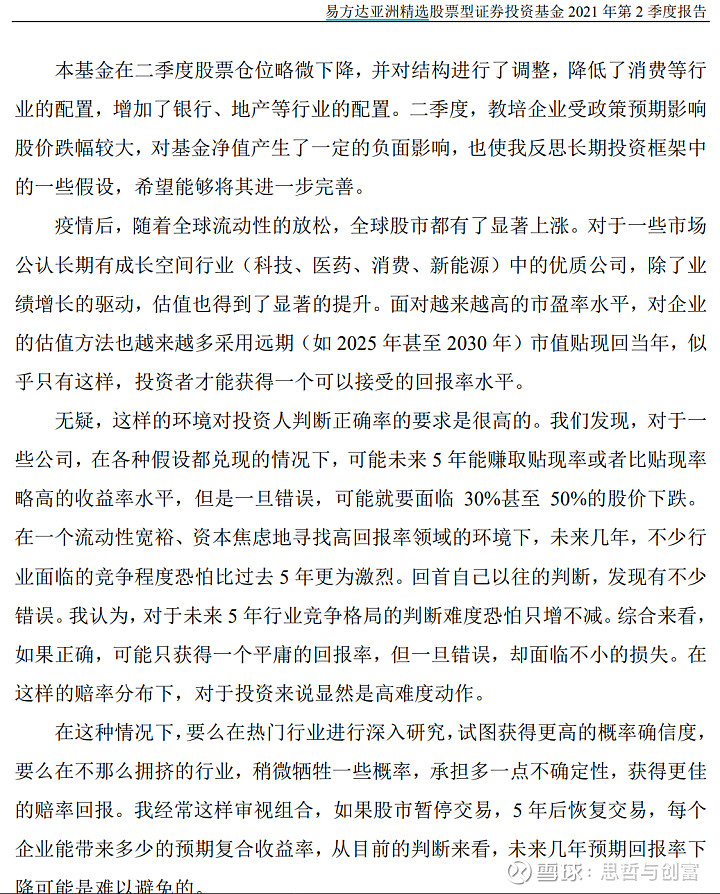

今天公募大佬们纷纷出二季报了,尤其是张坤的持仓变化非常之大,亚洲瞎选直接来了个大变身

亚洲精选二季度大幅度减持了新东方和好未来,转而加仓邮储银行(李录同款)和中国海外发展(3.5pe、0.5pb地惨)两家公司。

来瞅瞅张坤二季报的表述:

筛选几组核心字眼,大致就是:

增加银行、地产的配置;

反思教育股踩雷,投资框架进一步完善;

赛道资产(新能源、医药科技消费)业绩透支到了2025~2030年;

过去五年犯了很多错误;

降低未来收益预期;

基本是把去年年报再重复了一遍,整体还是悲观,认为赛道太拥挤,判断难度非常大,猜对可能赚点小钱,一旦猜错可能本都能亏完。

估计他自己感受也颇深,同样医疗股,美年健康今年腰斩,通策医疗续创新高,市场今年就是走极端

所以他二季度的直接回应就是接下来绕开赛道,继续扎进低估的银行地产。

咱得清楚,张坤是典型的质量+赛道股选手,一般是不会买夕阳行业的,这回不仅银行,连地惨都来了,也是无奈做的选择吧

其实放低预期这事我也一直在说,过冬期别指望太多,多关心打新和折价,个股没啥收益,搞搞其他路子总是可以的~

夹缝中求生存呗。

………

再说说这波张坤大幅减仓教育股。

也好理解,按他好赛道+护城河+好商业模式的要求,至少教育股肯定够呛。

我和星球业内的读者朋友也聊这事,他公司的逻辑就是基于父母依然会鸡娃的情况下,去保住基本盘,争取通过各种渗透业务来保营收,就看监管会不会睁只眼闭只眼给点机会。

短期看营收应该还能稳得住,不过政策未落地,他也不敢入手。

如果拉长看,教育的长期基本盘我觉得还是很稳,本身内卷靠政策干预就很离谱,啥时候把顶级的教育资源供应提上来了,解决供需矛盾才是本质吧。

我觉得教育市场最终的结果必然会是多方位妥协后以一种互相让步的形式共存,现在教育板块不到两倍PB的估值,确实也便宜,但底确实不好猜,关注后续政策落地吧。

Ps:话说6月份市场发了个教育类的QDII-ETF基金,可太惨了,刚发没多久就不足8毛,比概帮还惨

……

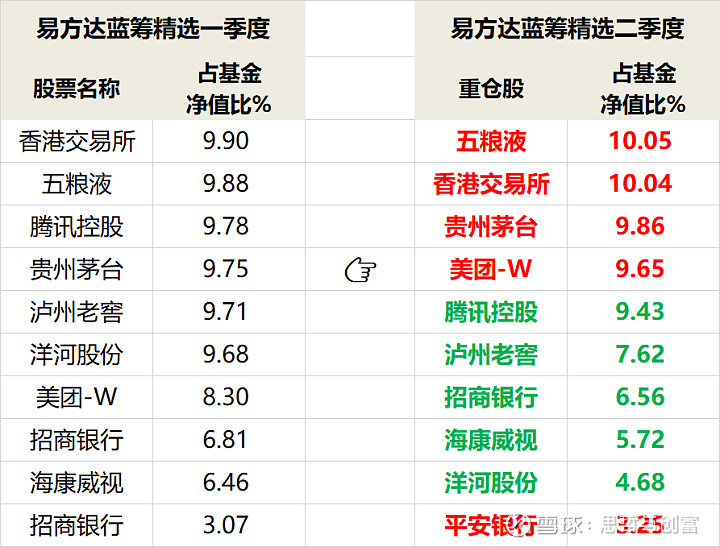

张坤的另外一只蓝筹精选微调,不过无啥可说,基本没有任何变化,继续以白酒+互联网为主,银行、科技、医药为辅,躺平状态。

这里我得调侃一下啊,得亏坤坤的蓝筹精选不能投QDII非港股通标的,不然海外的教育、互联网要被踩完了

Ps:话说看中教育股而抄底亚洲精选的朋友,这波等于是抄了个寂寞?...

不过也挺好,坤坤帮大家果断止损。。。

欢迎大家关注我的公众号,更多优质内容和干货在"思哲与创富"