今天逛雪球的时候,有个大V在讨论中证500的投资价值,结果有网友留言说:“中证500可以剔除了,都是垃圾。”

恰好最近热传垃圾分类,“你认为中证500属于什么垃圾?”

今天来给中证500进行一个垃圾分类。

中证500近三年业绩萎靡不振,可以说跌起来狠,涨起来痿,所以大家质疑它也没什么奇怪的。

先来看一下中证500的基本情况:

今年大家都在吹沪深300指数,我们来对比下近几年沪深300和中证500的历史K线图:

中证500从06年至今累计涨幅是466%,要优于沪深300的316%,但振幅也比沪深300大一倍以上。

再来看看具体每年的表现:

截止2019.07.25

从2006年到2018年的13个年头里,中证500在08、09、10、13、15的5年里跑赢沪深300,而其他8个年头则跑输沪深300,可以说棋逢对手。

但是中证500从06年至今的表现比沪深300更好,历史年化收益为14.6%,同期沪深300只有12.9%。

所以说中证500不行的人,主要是看到中证500近三年不行。

再来看中证500的成分股净利润增长表现:

中证500的业绩增长虽然不是很稳定,波动起伏很大,但是爆发力很强,经常有一年业绩增长30%、40%的情况出现。

中证500最大的股票市值不过200亿出头,最小的只有90亿,平均市值只有155亿,典型的中小盘股票集合;而沪深300平均市值则有1200亿,以成熟期的大盘股票为主。

因此中证500和沪深300因为股票特性不同,各有特点和优劣势:

沪深300的优势在于盈利稳定,就如门派大师兄,剑法扎实,不会出差错;

中证500则像师弟,学习隐藏神功,成长潜力更大。

既然中证500历史业绩尚可,为什么很多人说它是垃圾?

因为受近因效应的影响。

“近因效应指人们在记忆项目时,对于末尾部分记忆效果尤为突出的现象。”

举几个例子:

2014年-2015年中小创飙涨,于是各大机构疯狂的吹捧中小盘股票

2018年至今,漂亮50行情持续,各路股仙又开始吹捧要炒大盘股,拥抱沪深300

2017年-2019年白酒指数业绩名列前茅,资金又开始涌向白酒

一句话总结:投资人对于投资品种的预期,很大原因取决于它过去一年的历史表现,因为中证500过去三年表现很差,所以大家就会自然而然的看衰它。

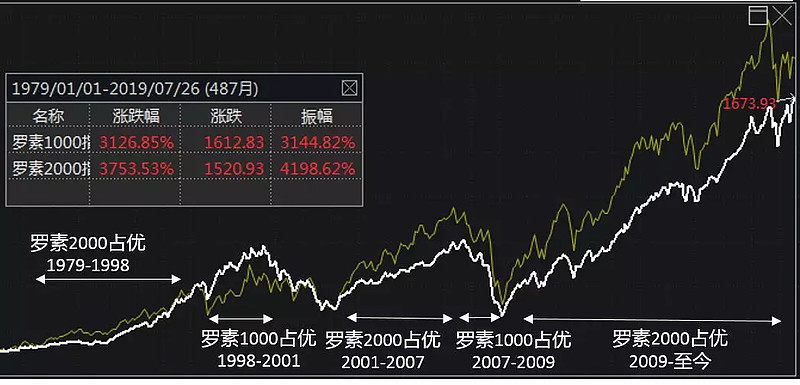

我们来看看证券史更长的美国市场,小盘股和大盘股是怎么走的。

以罗素指数为例,罗素1000指数是美股市值前1000名的股票组合,罗素2000指数是3000只股票中市值排名后2000名的组合,前者市值主要是20亿-500亿美金的公司,类似沪深300,后者市值主要是3亿美元到20亿美元的公司,类似中证500。

来PK一下两者的历史走势:

白线:罗素1000,黄线:罗素2000

美股近四十年的历史里,罗素1000和罗素2000交替上升,但最终罗素1000还是跑输给了罗素2000,四十年里罗素2000上涨37.5倍,罗素1000上涨31.3倍。

所以即使是美股市场,也不能保证大盘股持续跑赢小盘股。

End

仅仅因为近3年的业绩就说中证500是垃圾,真的合理吗?

历史总是会不断重演,市场也不会永远偏爱一种风格,所以千万别被近因效应迷惑了双眼。

如果您对我的文章感兴趣,欢迎关注我的微信公众号:思哲与创富,我会定期发送基金理财干货