近年来,受经济环境影响,不良资产市场规模不断上升。伴随着不良资产处置,催收再度兴起。

但“阳光催收”、“绿色催收”的声音,在利益面前,细弱蚊声。与之相对应的是绕不开的“暴力催收”。

催收百态,乱象重生。倒卖个人信息,贩卖个人数据,暴力催收常有发生。当然更值得关注的是,对于遭遇暴力催收的逾期人来说,因监管缺位,要想通过举证立案走上民事诉讼的道路并最后被宣判入刑则更为艰难。

倒卖信息

互联网在催收行业,被认为最有颠覆力量的,就是大数据的“信息修复”。而所谓的“信息修复”,并不是正规操作,而是通过黑产进行倒卖数据的“洗白”。

为了获取用户的数据,一些催收公司会使用爬虫软件进行非法收集,甚至还会通过非法手段直接购买。

根据一本财经此前调查显示,只需要400元,催收团队就可以从黑客上买到用户的电话号码、姓名、身份证号,只要支付1000元,就可以获得用户的实时定位。

“用户的资料在现金贷平台与中介、甚至是其他平台之间倒卖早已是公开的秘密了。”一位曾从事过网贷公司信贷员职位的王欣向网贷天眼表示,“为了快速开展业务,信贷员会找中介购买曾经在其他网贷平台借过款的客户名单,再联系这些客户。而对于一些已经在自家平台注册了,却没能成功放款的客户,平台也可以选择将其转手卖给其他平台。”

据了解,根据目标用户的不同,数据的价值也不同,并没有一个通用的价格,通常是双方议价。王欣表示“对于时间比较久的借款用户价格就便宜,一毛一条的价格都算贵。而对于一些没有欠账和不良记录,借款时间还比较近的用户,他们很大概率没有被其他家贷款平台骚扰过,属于‘一手’用户数据,推广起来更容易,价格也可以卖得更高。”

“这和直接贩卖用户的数据,毫无差别。”一位业界人士表示“很多所谓的大数据公司,就正在做着这样的暴利生意。”而促成暴力催收最直接的原因就是“高额返佣”,更与催收员能催收回来的钱款业绩挂钩。

很多时候,在“暴利”面前,一切都显得不重要。

暴力盛行

目前,催收行业的暴力行为依然存在,在暴利的驱使下,不断走向深渊。

于是为了利益,拼“业绩”,催收员会“不择手段”进行一整套操作。“呼死你”、爆通讯录、言语威胁、P图甚至发生肢体冲突和“流血”事件。

据了解,对于逾期人,一些互金平台通常的做法是自建一个电催团队,M1和M2阶段自己进行催收,M3之后外包催收团队做。

“催收团队带来的不确定因素太多,很多都不在掌控范围内。”一位在某平台催收部工作的潘亚如是说“外包给催收团队,催回率也并不理想,与此同时,一旦催收团队出现暴力催收等行为时,平台还会承担很大的风险。”

近期,就发生了多起外包催收公司因暴力催收而导致平台接受调查的事件。

5月15日,据一家行业自媒体报道称,位于上海的二三四五被警方上门盘查,而该案主要涉及外包公司的短信催收和暴力催收问题。而二三四五公司方面则表示主要是协助调查。4月17日,现金贷某巨头合作方“元海慧诚”被警方调查,随后多人被带走。而此前关于海慧诚暴力催收等新闻层出不穷,此次被调查也与这类问题有关。

暴力催收给平台带来的影响只是一方面,对于逾期人来说,经历过暴力催收后,如何摆脱其“阴影”或将是一个不得不面对的长期问题。

根据中国裁判文书网公开案例显示,2016年6月5日,翼龙贷孝义运营中心工作人员将借贷人李某带至孝义市金溪宾馆306房间索要欠款,将其拘禁至次日晚上。后翼龙贷相关人员房某、高某又跟随李某返回其家中,李某想要逃走,被房、高二人围堵,致使李某从6楼跳下坠落2层阳台,腰腿均被摔断。

同样还是翼龙贷,也同样还是发生在2016年的6月,翼龙贷闽宁分公司负责人马某开车到借贷人李某家中讨要借款,后不顾李某反抗将其带至公司,逼迫李某写下一张八万元欠条后,才于次日凌晨允许李某离开。拘禁期间,马某伙同他人殴打李某,致使李某左侧四根肋骨线性骨折。

暴力催收造成的悲剧,令人唏嘘。而现状,仍在继续。

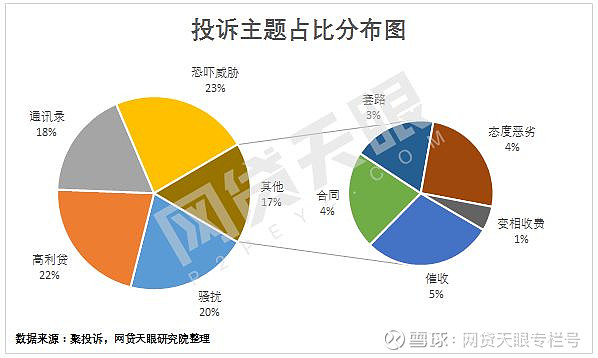

315期间,网贷天眼通过爬取聚投诉网站上投诉量top100榜单上的互金公司,并对爬取的30余万条数据进行统计分析,骚扰、高利贷、通讯录、威胁等字眼的出现频率较高。内容涉及暴力催收、高利率、隐私等问题。可见在互联网金融行业,暴力催收的现象依旧很普遍。

目前,在21聚投诉网站上,每天仍有大量关于暴力催收的投诉。

5月15日,倪先生投诉宜人贷非法催收。他介绍到,今年1月与宜人贷签订贷款合同后入账14万元。5月9日为还款日,但因对合同利率、违约金等有异议,已投诉至相关部门,目前正在等待处理中。倪先生表示,已告知催收人员等相关部门处理结果出来后会一并处理5月份的本金和违约金。但即便解释多次,从5月9日至今,每天仍接到大量电话,并已严重干扰和影响到其工作、生活及声誉。催收电话已令他心力憔悴、苦不堪言。

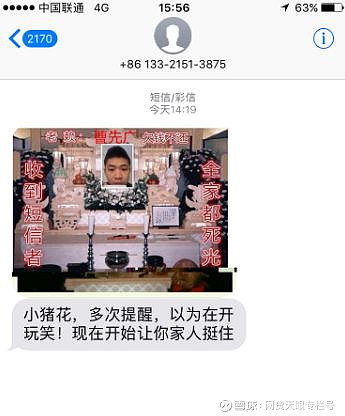

除了宜人贷外,还有包括小猪花APP等在内的多家借款平台也被投诉具有暴力催收行为。

暴力催收举证难 行业净化更依赖监管

催收行业的另一个现状是监管的缺位导致通过法律诉讼难以对暴力催收行为做出公平的审判。

根据中国裁判文书网的一则案例显示,2014年6月,成清波和夏顺涛以及深圳国恒实业因借贷纠纷上诉至湖北省高院。成清波认为,除了借贷的纠纷外,夏顺涛还存在暴力催收的问题。而夏顺涛的代理人在此前也承认属实。夏顺涛表示对暴力催收举证方的问题存在质疑。经过法院二审后,法院认为,对“暴力追债”的行为无法证实,最终维持了一审判决。

网贷天眼在查看了一些中国裁判文书网上关于暴力催收的案例后也发现,法院在暴力催收的举证以及宣判问题上略显“尴尬”。

除了明显具有涉黑性质的暴力催收外,如非法拘禁、限制人身自由、造成人身伤害等,较多案例中的暴力催收问题都因证据不足而难以支持入刑。

对此,北京大成律师事务所金融部合伙人刘进一律师也向网贷天眼表示,暴力催收的举证困难是当前暴力催收难以被法院认定为侵权行为的主要原因之一。法院判断暴力催收行为是否发生,要求同时满足5方面的原因,即:行为主体、侵权行为、主观过错、损害结果以及行为与损害结果之间的因果关系。如果这五个要素不能同时满足,则被判定为证据不足。

因此,在当前阶段,对待暴力催收的最有效的途径并非是法律诉讼,而是直接寻求公安机关的帮助。

刘进一也认为,当务之急是亟需成立专门的立法对“暴力催收”的界限予以明确的划分。比如《专业放贷人条例》、《公平债务催收法》等,对放贷人、催收人进行职责划分。同时,还应设立专门的机构,比如金融消费者保护局等,直接以监管的手段,对市场参与主体进行约束,相对于诉讼方式更加直接有效。

对于遭遇暴力催收时,又该如何维权呢?刘进一表示,最重要的还是要保留好包括录像、对话截图、录音等在内的证据,第一时间向公安机关进行报案。后续再根据遭遇暴力催收的程度选择民事诉讼或者刑事控告。