$南极电商(SZ002127)$ 总部位于上海,前身“南极人”品牌创立于1998年,2015年借壳上市。

一、发展历程

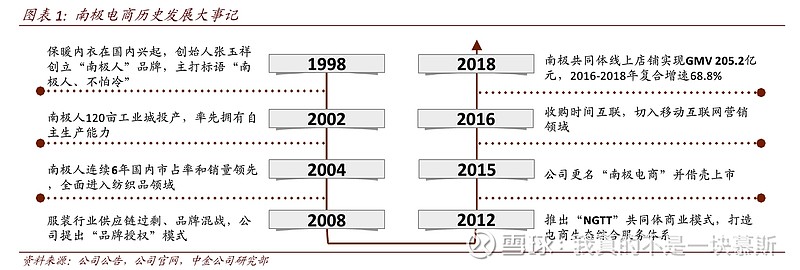

1998年,张玉祥总投入300万元创立了南极人品牌,主打内衣销售,4个月作出了一个亿的销售额,之后十年,先后签约葛优、刘德华等一线明星,在央视媒体媒体上砸出巨额费用后,打出了全国品牌知名度。

2008年,面临线下服装行业竞争不断加剧,南极人转型为“品牌授权”的商业模式,砍掉生产端和销售端,专注产业链服务,实现从卖产品到卖品牌的突破性转变,成为了电商平台服务型企业。主营业务包括品牌授权服务、电商生态综合服务平台服务、柔性供应链园区服务、专业增值服务及货品销售业务。其中品牌授权服务业务是公司的主要利润来源,

品牌授权业务主要是为上游供应商和下游经销商提供的品牌和产业链增值服务,收取的服务费。

对上游供应方,南极电商按照发放商标的批次为生产商提供产品研发、工艺制作、品质控制、计划制定、经营数据分析等一系列增值服务所收取的费用。同时南极电商授权各生产商生产某项产品时,取得对方确认的结算单据后,确认销售标牌的收入。

对下游经销商,南极电商授权经销商销售“南极人”品牌产品,并向其提供店铺装修、店铺诊断、运营规划、营销策划、大数据分析、供应商货品推荐等一系列服务所收取的费用。

二、经营概况

2015年-2019年,南极电商借壳上市后,管理层主要做了一下事情:

1、不断扩大授权供应商和经销商,这是公司的业务基础;

2、2015年主动关闭线下超市、商场等自营销售渠道;

3、2016年拓展品牌类别和网红经济,收购卡帝乐鳄鱼、签约网红“亚洲美妆天后”、“亚洲最美瑜伽教练”母其弥雅;

4、2017年收购时间互联公司,切入移动互联网营销领域,其通过代理移动互联网媒体(腾讯应用宝、小米等)投放平台流量以及其整合的分散流量,向客户提供高效、优质、精准的营销服务。并表后,时间互联收购产生商誉7.8亿;

5、2018移动互联网营销收入快速上涨,有效加强企业的上下游服务能力,整合营销资源;

6、2019年布局化妆品业务,持续扩张产品类别;

7、公司产品具有高频低价必需品的特点,受宏观因素影响较小,且前期积累的的规模优势和先发优势使得产品具备了大量的客群,产品性价比高,细分市场占有率第一;

8、股权激励目标制定未来三年的业绩计划,2019-2021考核目标分别同比增长36%、28%、28%;

9、从2015年到2018年,授权供应商从422家增加到866家,授权经销商从1053家增加到4186家;

10、从2015年到2019年,网站成交金额(GMV,包含未付款部分)从37亿增长到290亿,年均增长率67%。净利润从1.72亿增长到12.5亿,年均增长率64%。

三、财务概况

对于这种完全摒弃自营生产和销售的模式,南极电商在业务快速发展的同时,财务上体现出了如下特点:

1、资产中主要由类货币资产构成,占总资产37%;被上游和下游占用的资金,占总资产的27%;持有的经营性资产(商标权+商誉)占总资产的32%;

2、负债端没有什么有息借款,主要是占用的下游的款项(预收+保证金);

3、应收多主要是南极电商下游授权供应商所处行业的特点,供应链周期较长、资金周转率不高、市场竞争较为激烈,一定程度上导致南极电商期末应收账款金额较大。账期多为一年以内的,按5%的比例计提坏账;

4、2018年收购时间互联后,预付款项减少了公司的现金流,主要原因是子公司时间互联业务规模扩张迅速,预付流量供应商的款项增加,渠道款充值未消耗所致。其中预付对象主要是vivo;

5、上市以来,公司持续加大研发投入;

6、没有什么资本性支出,自由现金流较好,但出去快速发展阶段,也未分红。上市后累计产生产生扣非净利润18亿,累计收到的经营现金流净额16亿。

整体来说,南极电商财务稳健,资产流动性好,业绩高速增长,资产盈利能力强,商业模式虽然在产业链中并不具备明显的强势地位,但发挥上下游协同作用,财务状况较优秀。![]()

四、未来发展

公司线上渠道优势明显,马太效应集中,内衣、家纺等产品市场份额遥遥领先,未来公司的业绩驱动一方面来源于电商市场的发展,尤其是新起的拼多多电商平台与公司产品属性较为契合,有利于产品市场份额的进一步提升,带来品牌授权收入。另一方面会继续增加产品品类,布局家具生活多领域,打造新的产品收入增长点。

五、结论

综上,南极电商处于一个极大的市场中,通过轻资产模式实现了快速扩张,财务状况中呈现自有现金流好,低负债的特点,资产盈利能力强了,未来大概率依然会增长。但快速扩张的商业模式也会被上下游占用部分资金,收购的子公司时间互联也增加了商誉。公司的商业模式发展依赖公司自身的品牌影响力,公司的产品属于快消品,且主要通过线上渠道,受宏观影响较小,处于快速发展中,整体来看依然是值得关注的公司。

技术上:周线级别处于平台中,且日线级别均线呈多头排列。![]()