$交通银行(SH601328)$ $哈尼斯品牌服装(HBI)$ <投资者的未来》 这本书属于西格尔教授的精华篇,不忘再次diss一下互联网股票,提出了一些老调常谈,比如科技类股票往往不能给企业本身带来竞争优势,因为增长快而且提出新的挑战。

其中其实有些可以提取的部分,

1.快速增长的行业,反而是价值的焚化炉,因为竞争者众多,往往周期过后,价值销毁的过程非常惨烈,比如疫情股,比如手套口罩疫苗股票。 甚至比如最奇葩的医药股票。原因就是对于a.对于增量,大家怀有美好的愿望,往往overshoot到过高的价格。b。新的市场和产品,很容易会被竞争对手仿制跟进,结果就跟大家激烈竞争又到了一个起跑线了。

但是往往是存量市场相互博弈,容易产生出新的巨头,这里面他举出了飞利浦莫尔斯 公司。他认为存量市场容易冒尖而且价格低,相对好判断。

但是他这里提出了一些似是而非的论点,比如他认为真正的优势就是低成本优势,但是是取决于管理层的优秀管理的优势。但是比如bershire Hathaway优秀的管理层提出了方案,巴菲特觉得非常有执行性,能够增加公司的竞争力,从他自己的理论来看,也非常有道理,一个萎缩的市场,竞争老大,作为规模优势肯定是越来越好的。

但是结果就是这样的措施很快就被其他人效仿,从此情况越来越差,最后卖也卖不掉,只能关掉了。

这里面一个关键变量是国际化,美国的品牌比如可口可乐,箭牌口香糖在国际化过程中相反越来越有竞争力,而市场是看走眼了。纺织品产品就是相反。 所以刻舟求剑去看中国消费品和医药产品,他们没有看到欧洲的消费品牌的衰退,没有把竞争分析纳入国际的分析之中。 而如果我能选,我一定认为腾讯比茅台以后增长要好,这是不用考虑的情况。

书中还有一些值得一读的。

比如如果只是把指数中最高股息的部分取出来,能够跑赢道琼斯和snp指数。 最高跑赢SNP500 3倍的收益率(1952-2003, 投资SNP500 前20%股息率的公司),而且20个排前的股票,每年超过SNP500 2.8%-8.9%, 只需要2-5%的股息(股息不是越高越好),就可以大力跑赢大市。(SNP500 div rate 3.27%)

所以一个最大的策略叫做狗道策略(dog Of dow),找出前十股息最高的股票(5-10年),目前每年高于SNP 所有指数策略3%,无论是道10还是标普10,收益都远远大于普通这两个指数。

作者提出更好的核心10,也就是从核心100里面找到过去15年股利没有减少的10个股票,并且认为能够穿越周期,证明了核心价值。因为只是比SNP和道指10高0.6%,而且号称的减少资本利得税,优势不大,这里不做展开了。

我很好奇是否可以把沪深300 还有中证500拿出来,做一个等权股票看看。

同时他也讨论了股息的潜在问题和风险:

1.传统上,如果公司的ROIC毕竟高,增长也很快,那么把现金流浪费在股息上面,会严重妨碍公司的盈利水平。毕竟一般而言,公司的ROE可能超过20%,而增长率双位数,一方面举债一方面发股息,有点得不偿失。但是他从正反两方面说明这个情况,首先股息发到个人,是可以再投资的,而相当于把控制权部分发给个人,如果公司的运营良好,完全可以个人再投票在此公司。 巴菲特一直更加偏好于回购和保留现金,是因为保留他自己的灵活性和税收上的优惠。 但是实际上这个也值得讨论,私底下看主要是避免了重新募资和拿钱的各方面成本,以及巴菲特自己的优异成绩以及不做傻事的自律性。如果不考虑税收,其实同样的逻辑还是可以用的。

股息在资产管理和分配的作用,类似于现金,是熊市降落伞和牛市加速器。 但是不同于现金,他不太受通货膨胀率的影响,唯一问题就是付息时间。

2.股息反映了公司健康运营的情况,因为一个会有持续经营困难的企业,付息会相当困难,即使很多所谓高息贵族股票,如果其借债能力也会受影响。这个究竟是狮子的鬃毛还是孔雀的尾巴,就见仁见智了。但是由于需要考虑优先股和债务,所以长期能发出红利,体检中的这个指标,如果不考虑个人干预的话,还是非常靠谱的。

3.股息反映了管理层的操守。

普通股股息,不像债务,可以发可以不发,因为股息政策往往定了就不太容易轻易改,否则会导致大量的抛售和卖压。所以这样管理层不会轻易放弃把现金流浪费在莫名其妙的收购上。而回购理论上是同样的效果,但是他是一次性的,其次,很多企业为了员工期权套现,在股市高位回购,其实是伤害了股东。历史上看回购不是很好的指标,当然如果企业在真正的低点回购,可能反面上和讽刺性的反而能够证明管理层的负责任以及投资能力强,但是这个都需要倒后景才能看到,历史上看大部分回购达不到这个效果。

实际上大部分企业存在这样的问题,尤其在A股,就是企业赚了钱,但是没人把股东当回事。没人把员工当回事。 董监高本质上不是为股东服务,这个通过每年的红利政策,应该能够拨乱反正回来。

如果大部分股东能够确定,投资是为了赚钱,红利的赚钱才是真正的赚钱,红利按时发放,代表了企业赚钱,企业发红利,代表了企业跟股东的契约的再次确认,所以要稳定分红,代表了这个逻辑的畅通。这样投资的收益是最大的。

以前我最反对的原因还在于税率,因为中外在股息税收方面,都有双重纳税的倾向,税负太重,目前中国和香港纳税的情况可以咨询专业税务筹划,通过一些投资载体可以有效地减少部分税负。

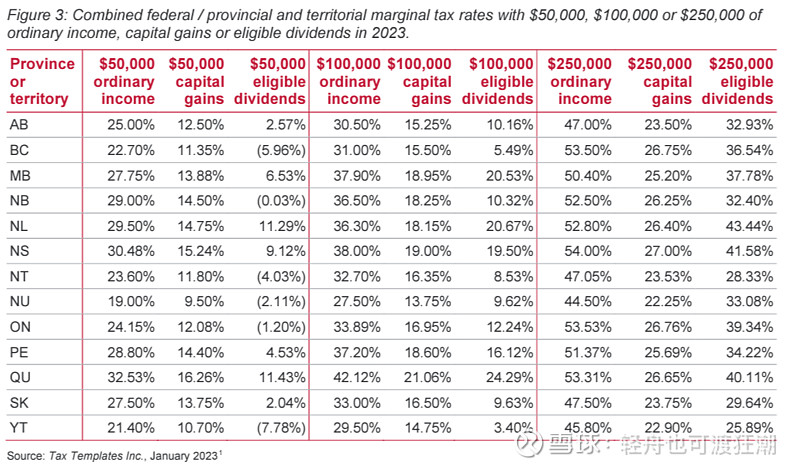

在加拿大(北美)如果收入在低于一定数额内,分红的增值还是低于资本增值的,虽然从长期投资者角度上,相当于被动强制实现了资本利得,而且其纳税部分就没有了后面的复利增值。但是投资的最大风险仍然是本金损失,所以从成功投资角度上,可以不用过于考虑。 附上一个简单的算法,如果需要详细算法可以咨询我。

所以其实税收的优惠相当大的。红利狗股的方式其实很有优势。

目前有些人认为狗股2000年后影响不大,我的观察,大部分是由于

1.目前发红利的股票越来越少,很多企业由于税收原因,开始选择回购和其他增值方式,所以使得选择减少。

2.没有考虑红利再投资。

3.大量的平衡类基金,开始布局红利再投资,大量持有红利股票的优先股和普通股,使得策略有效性大量减少。

但是总体来说,对于没有太多经验的老人家和需要用钱的被动收入家庭,狗股策略还是很有用的。