前期整理过东方电缆的一些基本情况、利润跟踪、竞争对手,参考专栏,受“二季度净利润率不可持续”判断的影响,原计划跟踪产能包括利润测算的计划就搁浅。受这篇文章的影响,网页链接,恍然大悟发现忽略了涨价因素。

先说结论:

1.海电缆价格确实在上涨,未必有文中说的翻倍,但有40%;

2.东方电缆的敷设业务依然会是个很大的增量;

3.500KV电缆二季度单季度确实是有很强的影响;

4.订单价格XX万元/km是跟踪海电缆市场很好的标尺。

具体推理依据:

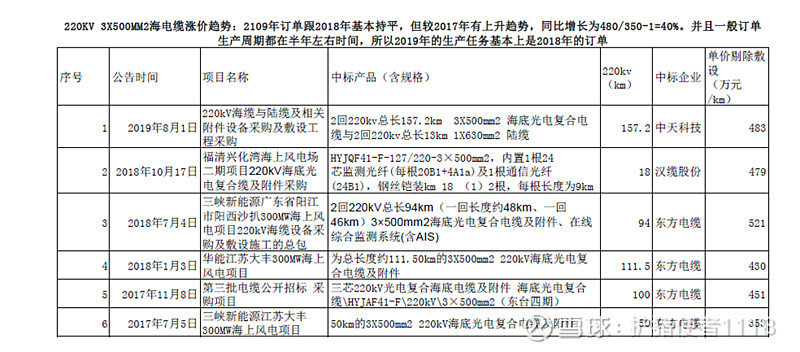

一、海电缆价格

220KV:目前最新的价格是8月1日中天科技中标的项目,华能嘉兴2号海上风电项目220kV海底光电复合电缆及附属设备采购,具体标的内容为“2根截面3×400mm2的220千伏海底光电复合电缆,共计约51.9km,电缆终端12只(GIS型)"。根据测算剔除敷设工程(如何剔除见下文)价格483万元/KM。另外2018年汉缆股份中标福清兴化湾海上风电场二期项目220kV海底光电复合缆及附件采购项目,标的“HYJQF41-F-127/220-3×500mm2,内置1根24芯监测光纤(每根20B1+4A1a)及1根通信光纤(24B1),钢丝铠装km 18 (1)2根,每根长度为9km”,折算单价479万元/km。而2017年东方电缆中标三峡新能源江苏大丰300MW海上风电项目,标的50km的3X500mm2 220kV海底光电复合电缆及附件,折算单价350万元/km。注意标的规格均为3X500mm2。推断结论:2019年海电缆基本同2018年持平,但较2017年涨幅37%。

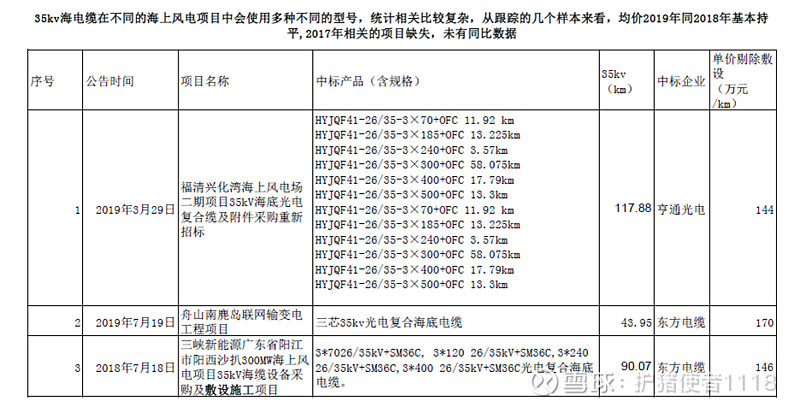

35KV:产品涉及的产品规格太多,不具备很明显的可比性,但从均价来看,2019年同2018年持平,2017年数据缺失

二、海工工程:

鉴于海上风电项目的特性,在220KV主要用于连接风电场至大陆,一般只有1-2回路即可,35KV则主要用户风电机组至220kV升压器,数量看风电机组,因此220kV施工工程量会低于35kV敷设。

以福清兴化湾海上风电场二期项目为例,220kV电缆单价479万元/km,敷设单价112万元/km,工程占比112/(112+479)=19%;35kv招标价格144万元/km,敷设价格54万元/km,工程占比54/(54+144)=27.3%

另外中报中特别强调“海工 01 号首次完成了三峡江苏大丰项目 220kV33km 海缆施工敷设任务”,有两个重要信息:第一这个项目是2017年7月5日的标的,今年才开始敷设,当然不好的一方是对于海上风电项目招标到落地仍存在不确定,包括项目执行和时间;2.原中标信息中未包含敷设项目,因此这是个很强的信号,海工工程可以承载原先接受的电缆订单。

近期公众号提到“三峡新能源阳江市阳西沙扒300MV海缆总包”项目是2018/7/4中标的项目,目前完成了第一回路39.5km,整个施工周期仅用了15天,按照前面单价推算,工程量4424万元。

按照上述工程量的测算,目前东方电缆的2018年7月之后订单中海工工程量3.1个亿,当然并不是所有订单会在2019年执行完毕,部分订单第二回路可能在2020年。

3.500KV项目对二季度的影响

最简单的推算,总共有两期500KV项目,第一期项目2018年11月份交付,长度18km,单价902万元/km;第二期2019年6月16日交付,长度18.15km,单价1058万元/km。具体利润因为工艺同220KV或者35KV不同不好测算,但简单推理,1.规格越高毛利润率越高;2.第二回路较第一回路价格上涨10%,因此对二季度净利润率有正面影响。

4.海电缆单价会是跟踪企业动态最有利的标尺

目前产能情况还没有做好分析,整个行业五家企业:中天科技、亨通光电、东方电缆、汉缆股份、万达海缆;中天今年确定会投放新产能,估计产能在20-30亿之间,其他企业情况还不清楚。如果有产能投放订单价格会下降,所以对于海上风电投资跟踪重点是海电缆单价和新招标项目。

持股做的相关分析可能有失客观,如有不当之处,欢迎大家交流。