紧跟前期的两篇文章分析,接着来看看海电缆是个什么样的市场竞争格局。

1.市场格局

先看看2014年东方电缆招股说明书介绍:

东方电缆招股说明书

再来看一下中天科技对于海缆市场的描述:

关于市场份额,中天提到产品市占率高大60%,而这60%不确定具体的统计口径,本人持怀疑态度,但不可否认,中天确实是行业内的龙头。而亨通则用了"较高的市场份额"。

2.行业门槛

关于海缆的门槛在东方电缆的招股说明书中有详细的说明,包括资金、码头区域、技术等,结合三家公司的相关情况做个详细说明:

资金:中天科技下属子公司中天海缆(含光缆)的净资产规模排名第一,但是海洋系列营收占比目前确只有4%不到。对资金的要求很高,当然毛利润率也很高。

重点关注中天海缆

地域位置:海缆要求有合适的码头位置,便于海缆装运施工,可以参见亨通科技变更募集资金用途的描述,我猜测原本亨通是很像扩展海缆产能的,但受限土地面积从而调整用途为海洋工程项目。战略跟中天科技完全一致。

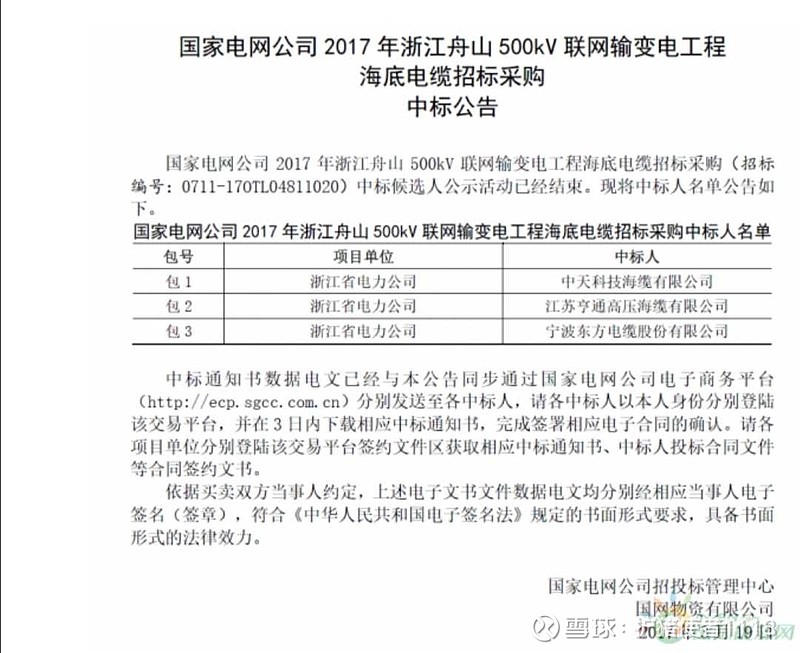

技术方面:三家公司都具备了海底500KV、脐带缆等产品生产能力,亨通中天最强、东方其次、汉缆最差。

中天、亨通、东方连续两次公共中标舟山500KV输变电项目

亨通在提到仅用6个月就完成500KV海缆的研究,而汉缆股份花了2000多万研究改项目,但最终却没有中标。

3.同业情况

目前的订单情况应该是中天>东方>亨通,2019情况也是如此。主要的区别在于中天、亨通具备接大订单的能力,而东方电缆的订单则普遍比较小,举例如下:

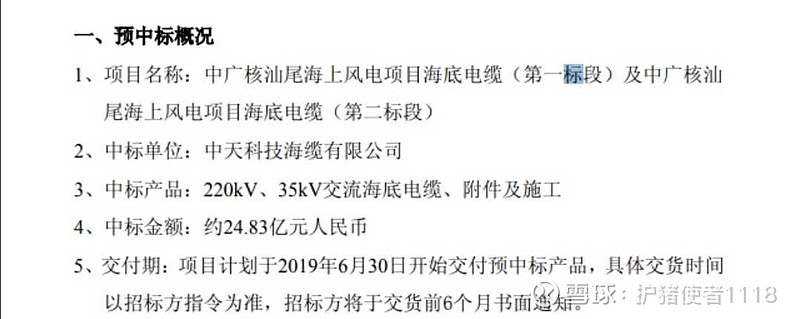

亨通海缆订单

中天科技一个标的20亿,东方电缆2019年上半年订单汇总14亿不到

总结:

1.海电缆作为电缆企业专业化转型发展的市场,海电缆具有小众、市场格局确定、高门槛的特点。

2.在海上风电大规模批复和投资建设的背景下,海电缆企业普遍受益,订单都出现快速增长,并且都相关的公开信息中都对这块市场空间保持乐观的态度。

3.四家家企业的实力来看,中天科技、亨通光电最强,东方电缆其次,汉缆股份最差。

4.从中天科技、亨通光电收购或成立海洋工程企业来看,他们在海电缆市场的基础上还将目标放在海上风电的安装市场,东方电缆也通过东方海工1号、东方海工02号进军海电缆铺设工程。

5.在目前的市场规模或者主业结构上来说,东方电缆并非最强的,但主业占比目前已经到40%以上,而中天和亨通占比均不到4%,东方电缆的弹性最大。

6.前期有个观点:亨通中天都没有扩张产能,而东方电缆可以更多受益这个市场。目前来看要扩充海电缆的产能不是件容易的事,要资金,要地皮,要靠海。而亨通在2018年是扩充过产能的,中天的情况不太清楚,东方电缆今年新增一条流水线,更多的产能投放似乎要到2020年年底了。