药物临床前安全性评价,代表标的是昭衍新药。药物临床前安全性评价虽然是临床前接阶段的内容,但实际上在原研药研发中扮演的是“承上启下”的中间服务商作用。

从原研药研发过程来看,临床前研究的主要代表是高难度的化合物研究部分,新药就是在这个阶段产生的。在新化合物产生后,原研药研发便要进入到临床试验阶段进行人体试验。但我们每个人知道“是药三分毒”的道理,药这把双刃剑既能治病,也能致命。所以,在进行人体实验(证明其疗效)之前,我们必须需要对药品的毒性进行深入的了解才可继续推进(主要是通过加大剂量在动物身上试毒来进行实验观察)。这块研究业务便是药物临床前安全性评价。

昭衍新药这家公司于 1995 年 8 月成立,是国内最早从事新药药理毒理学评价的民营企业,20多年来一直从事药物临床前安全性评价CRO服务。该业务营收占比96.84%,是昭衍新药最为核心的业务。昨天(1月8日)昭衍新药公布了2019 年业绩预增公告,称其实现归属于上市公司股东的净利润预计增加约 4333 万元到 6500 万元,同比增加约 40%到 60%。市场对它的反应相当激烈,开始没多久就涨停了。

公告里给出了业绩预增的主要原因:

(一)主营业务影响。随着国内药物研发投入力度的增加,CRO 行业景气度持续向好,公司承接订单持续稳定增长,致使 2019 年订单完成情况较好;同时,公司在苏州扩建了实验设施,一定程度上缓解了产能不足的情况,盈利能力进一步增强。

(二)非经营性损益的影响。主要受以前年度和当年收到的政府补助本期按照企业会计准则转入当期损益约 1516 万以及当年确认理财收益 1106 万所致。

去掉补贴导致的非经营性损益,从公司业务基本面角度可以看出昭衍新药的成长性特点:其在行业内具有绝对的竞争力,能够在国内药物研发增量市场中能够切到足够的份额,只要产能扩大,昭衍新药的盈利能力便能够快速增长。

昭衍新药的核心竞争力主要来源于其所拥有的GLP实验室(GLP实验室是Good Laboratory Practice 的缩写,即非临床试验管理规范,就是为建设符合安全性评价实验而制定的规范。)。根据CFDA(国家食品药品监督管理局)规定,2007年1月1日起未在国内上市销售的化学原料药及其制剂、生物制品未在国内上市销售的从植物、动物、矿物等物质中提取的有效成份、有效部位及其制剂和从中药、天然药物中提取的有效成份及其制剂中药注射剂的新药非临床安全性评价研究必须在经过GLP认证、符合GLP要求的实验室进行,否则其药品注册申请将不予受理。

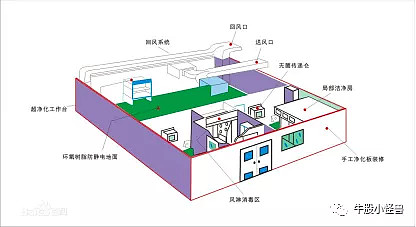

但是,GLP实验室非常难以建设,不仅需要钱,还需要数年的时间和一大批相配套的实验室研究人员队伍。所以,这不是一个房子的事情,而是一整套满足试验规范的软硬件设施。不仅如此,关于GLP的认证,美国(FDA)、欧盟(OECD)、韩国(MFDS)和中国(CFDA)都有自己的一套流程,包裹基础设施建立、配套团队组建、搭建项目管理体系、设施模拟运行、接受 GLP检查等多个步骤。如果一个CRO公司从零开始想承包国际化药物安评业务,那么等待它的将会是巨额的时间和人力成本。(下图是GLP实验室示意图)

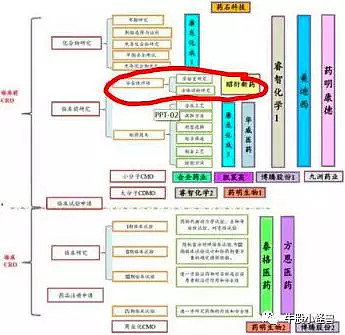

目前,中国共通过CFDA认证的GLP实验室共有60多个,大多数是国家科研院所和高校实验室。而同时通过国外FDA认证的GLP实验室就更少了,只有6家。在这6家中,昭衍新药所拥有的北京和苏州(太仓)实验室便是其中之二,而且是同时获得美、欧、韩及国际实验动物评估和认可委员会(AAALAC)认可的最高水平实验室,在所有上市公司中独一无二,成为了其最为明显的“护城河”。(下图为昭衍新药北京实验室竣工标准)

在GLP实验室的平台基础上,昭衍新药形成了一批精于药物临床安评领域的人才和技术储备。在人才队伍建设方面,2018 年,昭衍新药新增员工为145人,总计员工人数达到817人,其中技术人员582人,占比 71.23%。和泰格医药一样,昭衍新药也采取股权激励计划来留住核心人员。2019年9月9日,昭衍新药授予了首批股票期权和限制性股票,以18年底员工数817名估算,激励计划覆盖全公司近30%的员工。在技术研发方面,昭衍新药率先建立起了吸入药物综合评价平台、眼科药物综合评价平台及中枢神经系统药物综合评价平台,可以支持多种不同项目的临床研究。

另外,和泰格医药在临床试验领域全产业链一样。昭衍新药在药物安全性评价领域也在走全覆盖的路线。其并不满足于仅仅从事临床前业务,在20多年的耕耘中,其不断地提高自己在药理毒理学评价的综合服务能力,为客户提供新药早期筛选、药物成药性、药效学评、药物代谢动力学评价、非临床安全性评价以及临床样本分析等综合服务,将全部细分领域一并吃透,让自己在专业领域成为绝对龙头。

昭衍新药占据的药物安评行业毛利率高企。2018年至2019年,昭衍新药的综合毛利率均维持在50%以上,远超行业平均水平。这与昭衍新药的“护城河”既宽又深是分不开的。

在未来的发展中,昭衍新药仍然会面临产能不足的瓶颈(因为建一个GLP实验室实在是太难了),目前的市占率仍然不到10%。这表明万事万物都有两面性,“护城河”太宽太深也会限制自己的发展。昭衍新药清楚这个问题,也提出了两种有效的解决方案:一是造,二是买。

首先是造。继苏州新产能于19Q2投入运营后,昭衍新药计划分别投资建设重庆、广州新产能,持续拓展自己的业务增长能力。这就表明了昭衍新药已经尝到了国产研发增加给它发展带来的甜头,只要多造、就会多产,为什么不做呢?

但是,造实验室毕竟速度慢,而且如果是国外业务还需要当地的机构再次审批,还要徒增巨量的时间成本。所以第二个方法就是买。这比较适合在国外布局,买了人家现成的GLP实验室,那么就可以直接做国际的业务,国际市场的市占率也就会提升(昭衍新药97%的收入来自内资企业,海外市场存量空间非常大)。

2019年5月17日晚昭衍新药发出公告,拟以2728万美元价格收购Biomere 100%股权。这家公司是美国新英格兰地区前三的临床前CRO公司,业务与昭衍新药基本相同,包括GLP临床前业务和非GLP临床前业务。重要的是,其中GLP业务已通过美国FDA的现场检查,直接可以上线使用。在收购Biomere公司后,昭衍新药便将在美国东部地区拥有GLP实验室,在海外市场布局上走出了一大步。

总结一下:昭衍新药的基本面“护城河”很宽,保持新产能100%利用率(市占率低,提升空间大)和高毛利水平的可能性极高。所以,在叠加国内药企集体转型、增加研发投入的大背景下,昭衍新药长期来看会有较好的表现

作者:牛股小怪兽

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。