原创 朱罗纪(公众号:newjurassic)

万科又一次让大家看到,谁才是这个行业真正的“第一龙头”。去年9月底,郁亮在云南第一次明确向全行业喊话:“三道红线”正式开启房地产行业进入“管理红利时代”。然后我们看到,在3月房企的年报季里,“管理红利”是绝大部分房企言必称之的高频热词。中海、碧桂园、佳兆业,等等,都无比强调这四个字,以及强调自己过去1年里在这方面取得的进展——比如规模第一的碧桂园强调2020年进行成本管控,费率大降18.4%。

也许大家的认识都是“不约而同”,但直接以斩钉截铁的方式最早提出来的,还是万科。这种大趋势的引领能力,显示万科虽然这些年规模不再第一,但行业真正的“执牛耳者”,依然是他。万科每年的重大言行,依然是全行业的风向标。

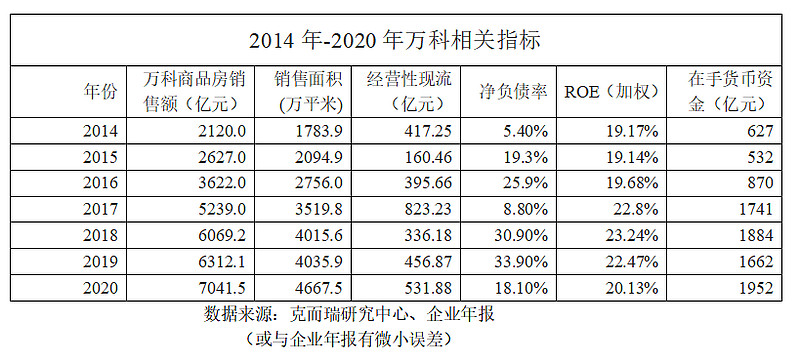

在讲主题之前,先给大家看下万科2014年转型以来各项核心指标走势,长周期的数据最能看出门道。我有几个感受:1)万科一直注重增长质量,虽然很多人觉得慢,但增长是无比真实。2)如果你看他在手货币,就应该明白,万科未雨绸缪不是一两年,而是一直在,他一直在积蓄力量,为转型也为竞争。3)2020年净负债率已经过低,说明万科在等待好机会,历史上都是如此。4)万科有很多新业务无法体现在资本市场,仅仅是没有分拆的缘故,这不是个问题。

一、看万科年报看什么?

如果将万科比作一个人,最恰当的形容当是“房地产界的巴菲特”。

有两个意思:

一是,万科每年的财报其实不需要看。为什么不需要看,因为它每年的财报都是一个字“稳”。我评价是:从来无惊吓,常常有惊喜。惊喜不一定多,但惊吓从来没有。每年财报,其实只需要看这一连串事实就够了:万科连续10年CAGR(复合年均增长率)超过19%,ROE连续10年超过18%,连续29年现金分红,经营性现金流连续12年为正,净负债率连续20年低于40%,信用评级长期保持行业最好。上市30年股价最高增长了1000倍(后复权),按开盘价14.58元算回报约400倍。这就是一个非常优秀的长期价值投资标的,看年报意义不大,没有人看伯克希尔哈撒韦的年报。

二是,万科真正值得看的是致股东信。正像伯克希尔哈撒韦的财报一样,真正引得投资者趋之若鹜的,是巴菲特每年的致股东信——那里隐藏着巴菲特最为重要的投资思想。万科和巴菲特一模一样,是个不折不扣的长跑选手。他真正值得看的,也是体现在致股东信里的战略思考与重大判断。至于业绩,其实是他战略取向的年度结果,每年都有波动都不会爆发,但是经年累月才显示出无比强劲的“复利威力”来。

你认真看他过往的年报,就会赞同我这个说法。

2020年财报,万科第一次在致股东信里提出行业即将进入“管理红利”时代,这个信号意义,和2012年提出“白银时代”一样重大。但是,距离云南发表已有半年时间,我的体会是:很少人真正明白万科的“管理红利”到底在说什么。

弄清楚这个才是眼下最重要的事。倒不一定说我就看懂了,但根据多年观察可以谈下我的理解。

二、一个时代的开启

万科在致股东信里开宗明义:“2020 年是一个时代的落幕,也是一个时代的开启”。

“落幕”的时代指的是房地产“金融红利时代”,“开启”的时代指的是“管理红利时代”。万科将中国房地产过去20多年的历史划分为以囤地为增长驱动核心的“土地红利时代”、以高杠杆为增长驱动核心的“金融红利时代”。而“三道红线”的出现,宣告房地产“三高”时代的结束。未来的“管理红利时代”,是一个依靠综合管理能力为增长驱动核心的时代,“得能力者得未来”。

这里面,万科重点强调了行业顶层设计的重大改变。但我认为,这只是其一,决定行业走向新时代的还有其二:市场逻辑的演化。也许这些万科在过往谈了太多,这次就没有再谈。

万科是在2012年的致股东信第一次提出“白银时代”的概念,自那之后,赞同者认为他“领先了一个时代”——理由是市场规模增长趋缓,批评者认为他“错过了一个时代”——理由竟然还是市场规模在增长。

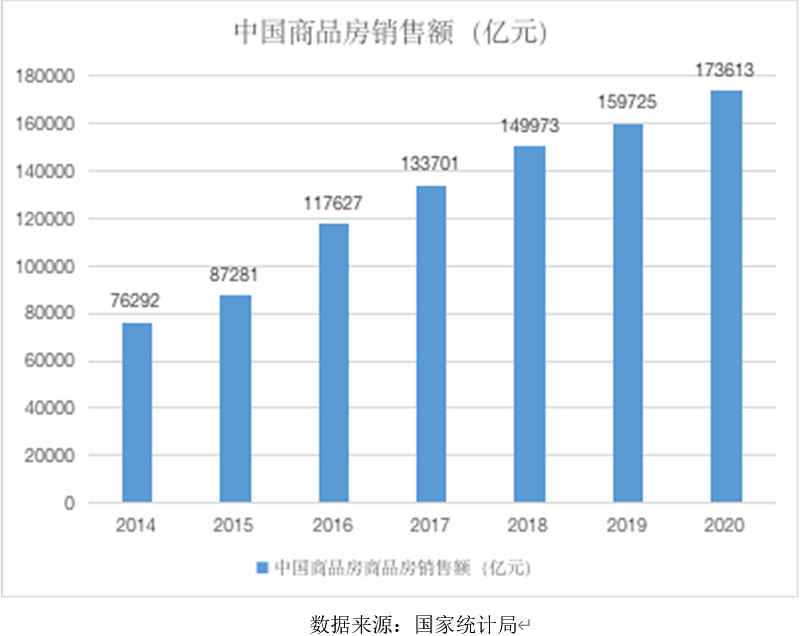

但所谓温水煮青蛙,你不能等到水沸了那个时刻来了,再去大象转头。2016年之后,市场规模增长的确明显趋缓了——商品房销售从2017年的13万亿增长到2020年的17万亿,累增30%,而2014-2017年,累增76%。政策规则也自2017年“房住不炒”提出之后再也没有松动过,严厉的新盘限价打击了开发商的利润空间,“三道红线”又锁死了开发商的高杠杆。市场+规则的“双重逻辑”,都在发生深刻变化。

如果现在回头看,我认同前者——万科“领先了一个时代”。他虽然失去了规模第一的单项冠军,但获得了转型与试错的空间和时间,铺好了新赛道,锻炼了在新领域的竞争能力。并且,持续多年保持了低负债的运营模式,没有让公司陷于财务风险。这是一个长跑型选手的理想标准,如果没有“宝万之争”,我相信万科的业务增长会比今天更强劲。

无论是对政策规则的坚定认同,还是对市场变化的坚定预判,万科在过去数年内,以“不存侥幸”的战略坚定,为自己赢得了“三道红线”之后的战略主动。这一点,未来会随着时间的推移,而迸发出巨大的优势。

三、何谓“管理红利”?

那么,“管理红利”到底是什么意思?

我对比了各家巨头的言论,发现大家对这个的理解非常含混,有点“各自表述”的味道。比如有的强调是“精细化管理”,有的强调“费率下降”……但是看万科自己在致股东信里的解释,含义远为广泛。

依我的跟踪观察,我认为正确的理解应当是:“管理红利”,就是“没有红利了”。你得靠竞争才能得到“红利”,要从别人嘴里抢食,抢到了叫红利。抢不到,你就退场。

什么叫“红利”?就是躺着可以分的钱,苦哈哈赚的钱那能叫红利吗?大家说中国过去的发展得益于“人口红利”,就是指人口持续增长+持续城市化带来的超常规增长机遇,买套房子就可以享受人口红利带来的躺赚的机会。

房地产过去的“土地红利”,指的是土地便宜,城市化进程又快,所以,囤地升值就可以。这一点大家都懂,香港房企在内地多年来被指责最严厉的就是这一点。再后来是“金融红利”,你只要贷到款不断的玩杠杆,就能够赚到最多的钱,高增长可以不断的稀释掉泡沫,你把负债率搞到800%都可以玩。

但现在这些都玩不转了。

如万科描述,管理红利时代的主要特征:是“充分竞争”。所谓“充分竞争”,就是行业没有垄断者,全行业的回报率逐渐向社会平均水平靠拢,房地产回归到一个普通行业——生产房子的制造业行业。你想要获得超额回报,就必须要拿出超级能力。所以,管理红利时代要靠“能力驱动”。你要确立你的竞争能力,有这个能力,你就能获得更大的市场份额和更多的利润。

只有从这个思路去理解,我们才能明白为什么万科去年末转而选择“竞争战略”,也才能明白股东信里出现的很多略显残酷的用词——“充分竞争”、“淘汰赛”、“不能胜出则意味着被淘汰”、“均好无短板”……

比如“淘汰赛”,对应的一般是“循环赛”。循环赛是什么意思呢?就是每个队都拥有和其他队1-2次的比赛机会。你输一次也没关系,至少还有1次机会。以前的房地产竞争就是循环赛,因为市场大,大家只是跑得快慢而已。你干到7000亿能活得好,我干到2000亿也可以混的不差。就算是我现金流断了,熬上两年还有机会东山再起。

但如果是淘汰赛,“低容错”的市场,你输了就退场了。因此,为了争夺那个“出线权”,注定未来会是个竞争异常激烈的市场。

再比如“均好无短板”,管理红利时代的竞争会是一个全方位的竞争,而不再是“单项竞争”。在之前,你可以只开发住宅这一个单品,干到7000亿全球第一。你也可以只靠一个法宝——高负债——走天下。其它的,能够跟得上风险就可以被遮住。但是,以后会越来越难。因为“竞争烈度将显著提升”,所以,你不能有明显的短板,否则就会被对手攻破反超(下面可以通过家电市场的竞争观察到)。

所以,管理红利时代,说穿了,就是这个意思,凭本事吃饭。

四、还能出大牛股吗?

参照上述,管理红利时代也可称为存量时代、“红海”市场,一个存量搏杀的市场。那么,这样的市场还有没有可能产生持续卓越的公司?

这是近年来很多地产股投资者的疑问,很多人带着“房地产赛道已黄昏”的判断离场,认为上市房企再无投资价值。也因此,房地产板块的估值越来越可怜,最低只相当于物业板块的1/10!母不如子。

但如果看家电、白酒市场,答案很可能是与共识相左。

郁亮在业绩会上举了美的集团的例子,这不是第一次了。

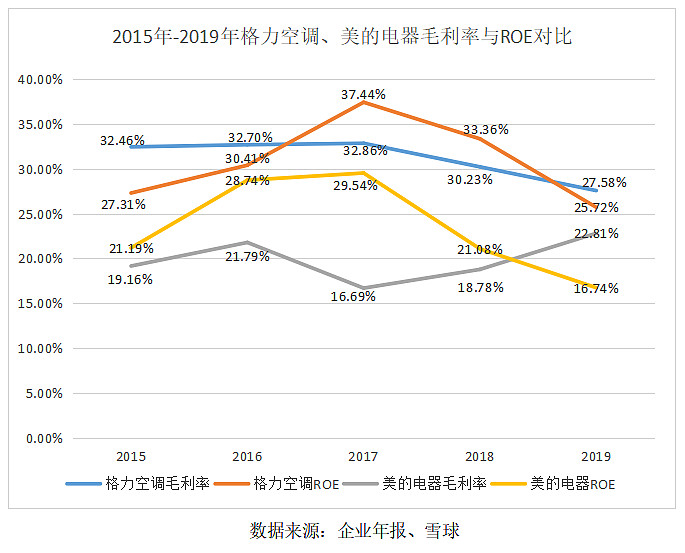

10多年前,家电行业就遭遇到了类似于今天房地产行业的“管理红利时代”,当时每户家庭“三大件”基本普及,早度过了短缺时代。家电行业在2007年市场已逐渐饱和接近“天花板”。但经过残酷的行业洗牌,存活下来的龙头企业比如美的、格力、海尔,最终都凭借着好产品、好服务和好的经营管理能力赢得了市场,给股东创造了良好的回报。以美的为例,正是在家电行业的管理红利时代,美的确定了“产品领先、效率驱动、全球经营”的战略变革方向,通过数字化变革、渠道变革和“T+3”柔性生产模式大幅提升经营效率,无论是产品力还是盈利能力都有了明显提升,回报水平也很优秀。

我梳理了美的、格力、海尔的市占率、利润集中度以及ROE水平,大概数据如下。

2019年,中国家电行业总营收1.6万亿,上述三家6800亿,市场集中度高达43%。家电行业总利润1339亿,上述三家约571亿,同样抢去了市场总利润的43%。而在空调这个单品行业,这三家的市场份额、利润总额都是在70%以上。

2015-2019年这5年间,格力、美的的毛利水平、ROE分别都在大约高达30%、20%这样的高水平。

而从股价看,从2007家电行业迈入存量时代至今2020,格力电器涨幅超过45倍(后复权),而且恰恰是从2007年之后开始大幅上升的,美的集团2013年上市以来的涨幅也超过10倍。

这些恰恰给出了另一个回答。国泰君安研究所所长黄燕铭最近一个演讲,提出了同样的看法:当行业增速放缓时,龙头企业的业绩利润和市场份额会大幅提高。他也提到了家电行业的典型竞争故事,他给出的投资理念是:在分散性(走向集中)的行业里寻找未来10年的龙头。因为市场虽然进入存量时代了,但是龙头的市场份额反而更大了,利润水平反而更高了。而决定龙头的胜出诀窍,正在综合管理水平,因为激烈的竞争会迫使企业提升管理效率,最终长期制胜。

类似看法还有投资界非常著名的邱国鹭,摘一段他的观点:

“什么行业易出长期牛股?行业集中度持续提高的行业。因为这样的行业有门槛,有先发优势,后浪没法让前浪死在沙滩上,易出大牛股。相反,如果行业越来越分散,说明行业门槛不高,既有的领先者没有足够深的护城河来阻止追赶者抢夺其市场份额,这种行业一般是城头变幻大王旗,各领风骚两三年” 。

这些,道尽了房地产行业的今日,也可能判对了房地产行业的未来。同为耐用品,今日的房地产,恰如10多年前的家电。这个行业17万亿的规模,但是最大的房企碧桂园、万科各自的市占率只有4%。如果我们认同这个行业要走向存量竞争,那么,未来就一定会出现“大鱼吃小鱼”。假定未来市场规模0增长,头部房企的市占率达到10%,那中国就会出现至少1.5万亿级的巨型房企。

这个集中度快速提升的过程中,就是整个行业再造。这个行业,最早一代的四大天王——招保万金,除了万科如今依然挺立,其它几家护城河已经被后来者碧恒融攻破。而现在的新四大天王——碧万恒融,谁又能最终夯实自己的护城河呢?

万科的意图,显然在此,不求一地一时得失,而要长远胜出。

五、新赛道

市场、利润从哪里来?怎么看待目下房地产行业的挑战和机遇?除了通过激烈的竞争比拼获得市场份额提升之外,这个现在还有没有“蓝海”?

从最近几年大家的共同动作来看,行业的发展趋势已经是“明牌”了——房地产行业未来将走向“开发与经营并重”的时代。如同郁亮在业绩会上所言:未来房地产的开发业务越来越像制造业,而经营业务(包含长租、商业等),本质都是内容的经营,越来越像服务业。

那么,未来的房地产开发领域,主流比拼将是激烈的竞争,而在服务领域,则是一片处女地的蓝海。

万科在财报里再次确认的赛道,主体是相关多元化,一条是开发领域的纵深,一条是新业务。

在前者,从产品形态上大致可以分为综合住区、TOD、城市更新等方向,这些是细分赛道,都存在不小的机会或者是竞争力提升的空间。

比如综合住区,疫情与互联网技术,推动居住偏好正在发生显著改变。这个改变发生在如下方面:关于居住空间复合功能的偏好,尤其是在家远程办公的实现可能,疫情加速催化了这一点。关于“1公里社区配套”的需求,尤其是举步可达的社区商业,现在更有意义。关于社区健身的需要,最近2年深圳流行的社区夜光跑道渐成标配。这些都是未来综合住区要优化的方向。

比如TOD,这是建立于未来城市将以“轨道交通”为骨架的基础之上。万科将之作为重点发展方向之一,目前已经获得了超过2000万平米的TOD项目储备,包括深圳臻湾汇、上海天空之城等。未来中国房地产的TOD竞争,极有可能存在于万科与龙湖之间。

(上海天空之城)

再如城市更新,这是一线城市最为重要的竞争领域,但大家往往只重拆迁重建而忽视柔性改造。万科则是全面练肌肉,尤其在柔性改造领域,万科已经通过广州永庆坊、深圳南头古城、北京望京小街、苏州淮海街等项目,积累了丰富的经验。

(苏州淮海街)

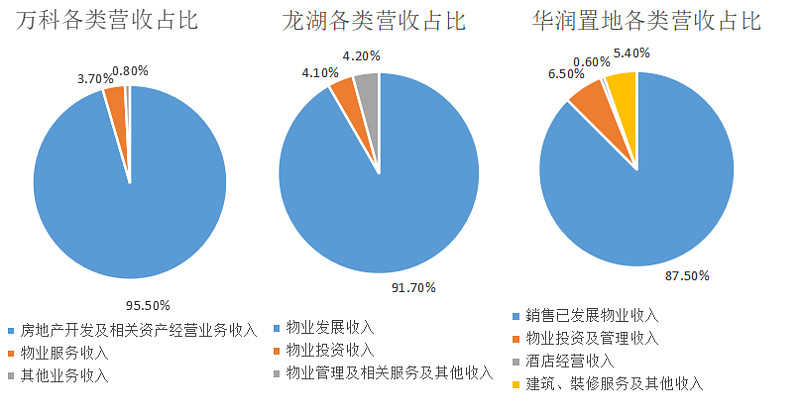

在后者,如果梳理便可发现,万科对新业务的信披是越来越透明,说明新业务的发展越来越有底气。

2020年,万科新业务的亮点可以总结为:长租公寓、物流继续高增长;商业地产首次信披;物业继续中高速增长。尤其是物业,估值很容易去到数千亿。所以,这里也可以说句题外话,万科如果想做估值,是很容易的,分拆几个就好了,但我们要问的是:为什么他不做?东西不都在盘子里吗?

目前万科在物业、物流、长租公寓三个业务板块,都是行业第一。而像教育、冰雪,也做的都非常有竞争力。太过细节的咱们就不讲了,年报里都有。这里我只强调两点:1)万科在选择这些业务的时候,没有一块业务是挂羊头卖狗肉,借机圈地搞房地产卖房子的。这是很不同的,不同在于:这些业务最终都是可以靠自己独立运营赚钱的,只是时间早晚, 未来不需靠地产输血。2)看新业务,现在无法看占比,这是刚起步的普遍现象。不独万科不到5%,龙湖也只有4.2%,其它像碧桂园、融创,更是不计。新业务要看增速,比如万科2020年的长租公寓增速超过72%,物流营收增速37%,物业营收增速超过27%。

从目前看,除了商业稍微弱一些,万科的这些新业务,都已经驶入快车道,这是非常重要的成果。我个人非常乐观,新业务不会有惊吓,只会有惊喜,而且会是大惊喜,只需要时间。

六、结语

以上是我对房地产行业“管理红利”时代的理解,这里简要总结:

1)管理红利时代,市场主要是存量竞争,毛利率会很难维持,房企之间的竞争会加剧,每家房企都会追求市场份额的提升以及新业务的拓展,这个进展速度比我们想象得更快。

2)竞争能否胜出,靠房企的综合管理水平。但管理红利绝不止是成本管控,而是应对存量时代的全方位管理调整。否则,有的公司会“越大越难”,而不会“越大越强”,这个要较长的时间来印证。

3)我相信未来的竞争格局,大概率会是“强者恒强”。但是,这个“强”不是规模的“强”,而是“能力”的强,且无明显短板。尤其是最终能够整合上下游产业链、形成协同效应的房企,会更有竞争优势。

4)家电、白酒市场的经验证明,存量市场在从分散走向集中的过程中,不同企业可能会走出不同的曲线,无论是市场份额还是利润水平。中国房企的新周期已经由此展开,未来诞生新的卓越房企也未可知。

5)万科的提前转型,为万科赢得了充分的时间,无论是在公司治理、财务安全、开发业务的规模维持,还是新业务的快速增长等等各方面,万科都已经得到了“先发优势”,储备了足够的力量来迎接新时代。

6)作为投资者,你要分清楚长跑选手与短跑健将的不同。万科追求的是长期制胜,所以他的动作很多都是以“穿越周期”为依归的。要看懂它,需要你调校方法论,要验证它,需要若干年。很多人看不懂万科在做什么,是犯了“以短视长”的错。