这一年,丐帮的兄弟实在太惨了。

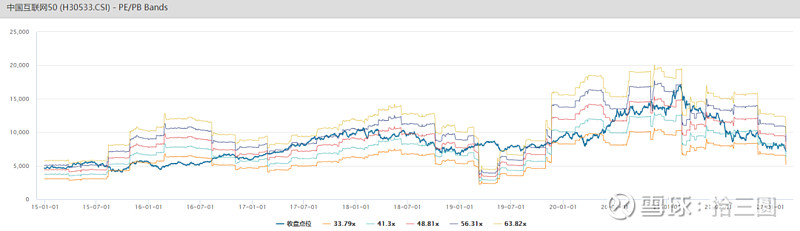

中概互联ETF近1年的走势,似乎没有最低,只有更低。

前天,阿里巴巴发布最新财报,三季度(2021年10月-12月)净利润同比下降74%。

这也导致中概互联的估值被动抬高,由40.17倍增至47.08倍,由偏低估回到了合理位置。

再加上美团被“指导”下调商户服务费,腾讯被传今年停发游戏版号,今年业绩也存在诸多不确定性。

互联网反垄断自去年三月份开始,随着滴滴被查、教培行业被“一刀切”达到第一个高潮,当时市场就非常悲观。

以总龙头腾讯为例,如谢治宇、萧楠、胡昕伟、余广等绩优基金经理都离场了。

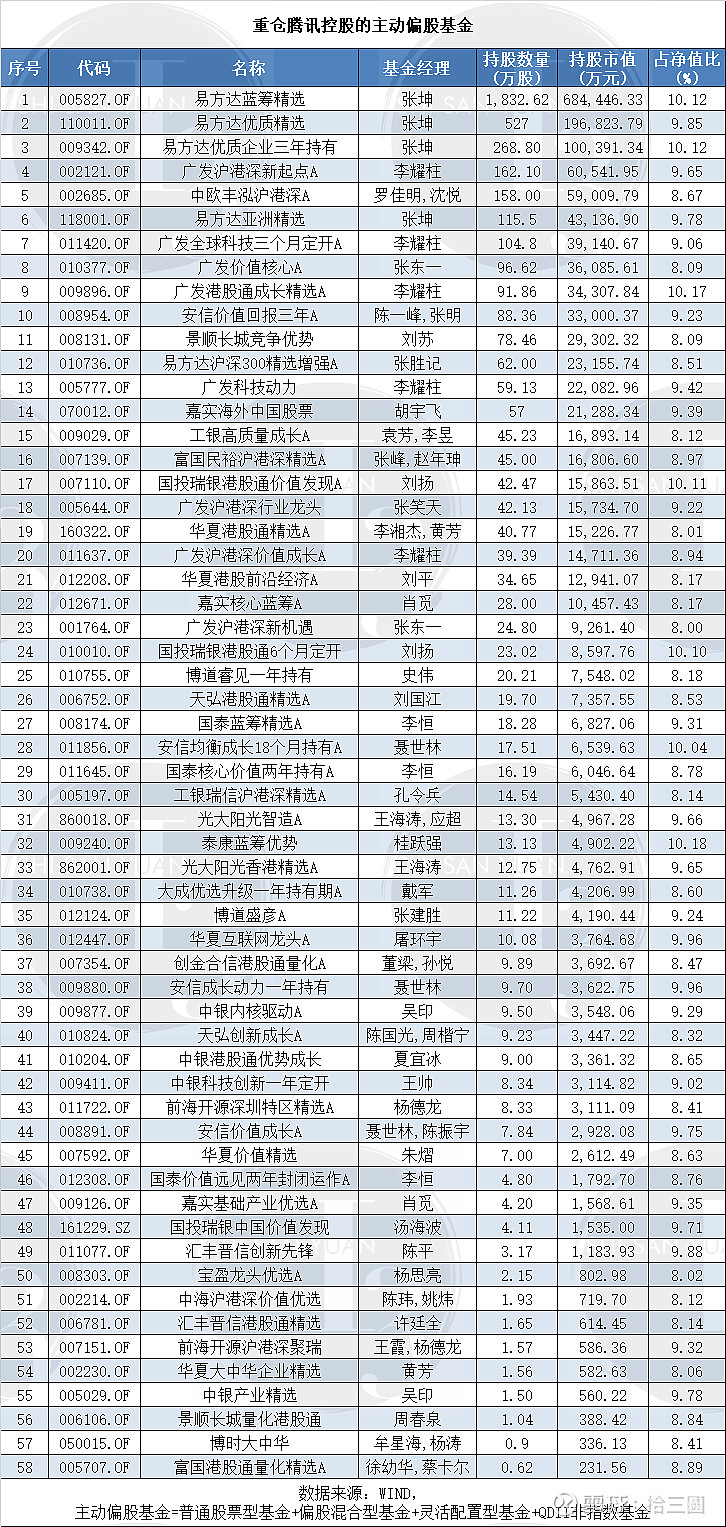

可以腾讯为代表的互联网企业,仍有不少基金重仓。

按股票占基金净值比超过8%算重仓来看,截至四季度,重仓腾讯的主动偏股基金如下:

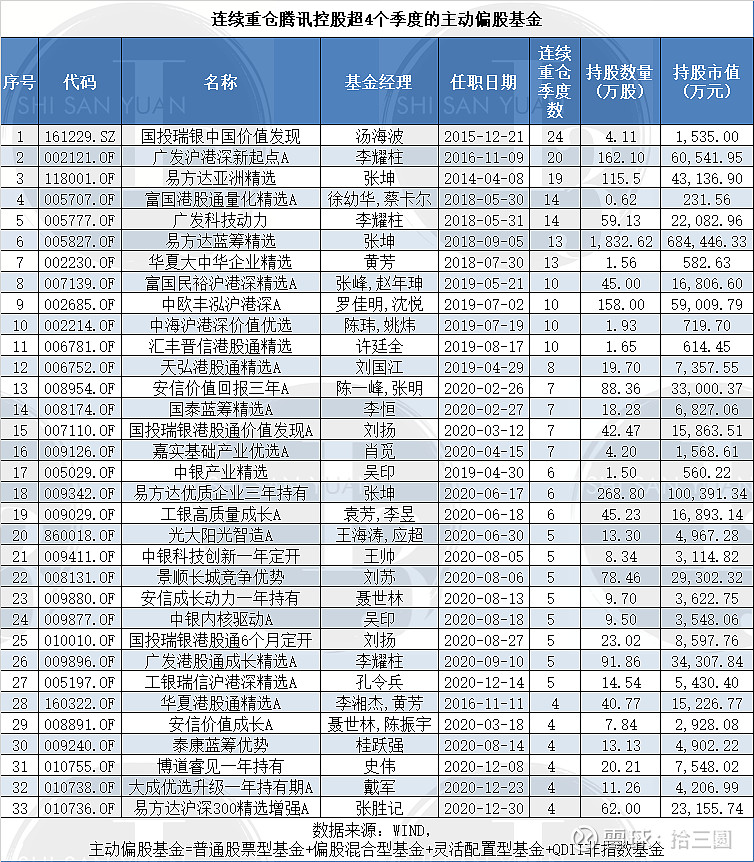

连续重仓腾讯超过4个季度的主动基金如下:

那么,这些重仓坚守腾讯的基金经理,到底在想什么?

他们坚守腾讯的理由是什么,对我们丐帮弟子有何启示?

毕竟,腾讯作为中概互联的总龙头,若腾讯没有未来,互联网也很难谈未来。

一

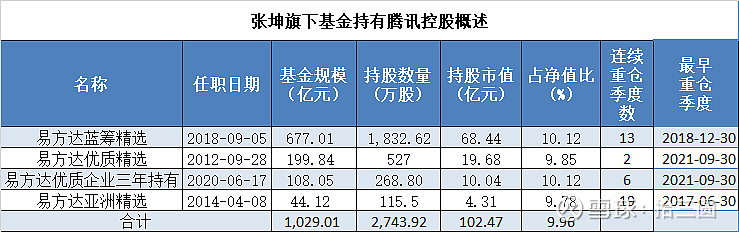

千亿顶流张坤,目前是中概互联的最大多头,光在腾讯的持仓市值就超过百亿。

虽然易方达亚洲精选的规模最小,但却早在2017年二季度就重仓买入腾讯,持有至今。

而且,易方达亚洲精选持股以港股为主,我们也能更清晰地看到张坤对港股的态度。

在其四季报中,张坤直接点明:

在反垄断的背景下,互联网龙头企业估值较大幅回调,恒生科技指数估值降至历史较低水平。

同时,张坤也点明了持股逻辑:

仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司,能够为客户创造价值,提升整个社会的效率和生产力,同时具有持续为股东创造自由现金流的能力;

仔细审视组合中企业的基本面, 选择竞争力突出、长期逻辑确定性高的企业长期持有。

那么,在互联网渗透率见顶、公用福利属性越来越重(共同富裕)的今天,张坤为什么认为腾讯的商业模式仍然出色、且具有持续创造自由现金流的能力?

这可能是张坤跟很多投资人认知上的最大区别。

其实答案,藏在张坤过往的访谈里。

核心就是一句话:腾讯跟茅台一样,在供给侧的地位无可替代,而供给侧才决定了一家企业赚钱的能力。

2013年的贵州茅台,遭遇了三公消费的压制。

大家想的是,三公需求占一半,这种需求没有了。如果只看一年,这是对的,是核心矛盾。但如果看十年,这就不是核心矛盾,东西好不好才是核心矛盾。

茅台还是中国白酒的第一品牌,这件事是没有变的,很多人没想过这一点。

它遇到的问题是需求侧的断崖,但在供给侧并没有人替代它。

大家想的是,互联网渗透率见顶了,需求增长很慢了,叠加共同富裕,企业需要吐出更多利润。

放在经济下行的当下中国,这是对的,是核心矛盾。但如果看十年,这就不是核心矛盾,能不能满足人们对美好生活的向往、东西好不好才是核心矛盾。

腾讯还是中国通讯领域和游戏领域的第一名,这件事是没有变的。

它遇到的问题是人们短期需求的下滑,但在供给侧并没有人替代它。

只要中国国力蒸蒸日上,人们对美好生活的消费需求会喷涌而出,蛋糕依旧属于腾讯。

所以张坤在季报里写道:

目前经济遇到的下行压力只是阶段性的,我们对中国经济的长期前景依然保持乐观,坚信中国的经济实力终将达到发达国家的水平。

只要人们对美好生活的向往不会改变,那么问题只剩下了一个:腾讯的东西好不好。

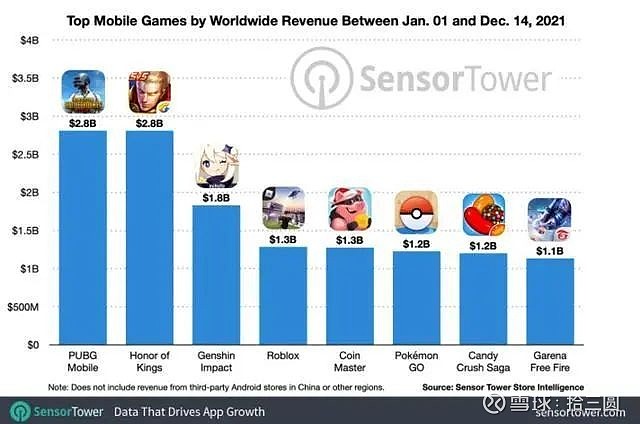

游戏领域,腾讯的和平精英和王者荣耀分别位居全球第一和第二,并没有看到对手。

网易千年老二,米哈游底蕴不足。

而在即时通讯领域,腾讯依靠微信构成绝对性的垄断地位。

这表现为很多人不发朋友圈但会用微信、不会用短信而是用微信。

只要12亿人离不开微信,那么腾讯就相当于躺在一座金山上,依靠小程序、支付等方式,源源不断地赚取现金流。

很多人更关心需求,而张坤更关心供给,这是张坤跟大多数人的根本区别。

在张坤看来,需求虽然很刺激,但只影响短期的股价波动,而供给影响的才是长期。

一个行业供给侧的变化,很大程度上才决定了企业能赚多少钱。

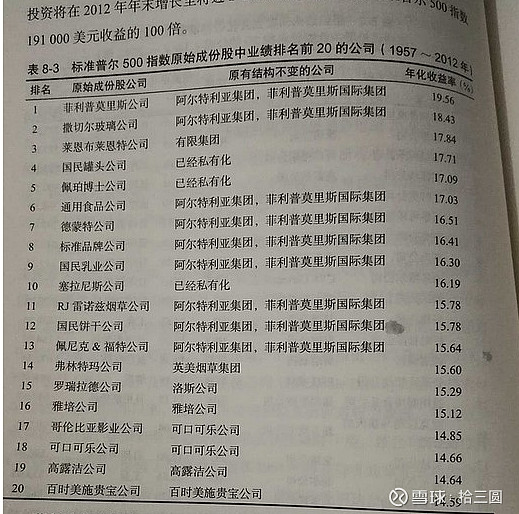

他曾在一次访谈中,举过美国烟草公司菲利普·莫里斯的例子:

PS:1957-2012年投资收益率最高的股票是菲利普莫里斯公司,年化19.57%,55年2万倍。

“历史上发生了一件非常重要的事情:全球很多政府,90年代开始禁止香烟企业打广告。

消费品企业不能打广告,就是灾难,大家第一反应是这很糟糕,但长期看,它却把这个生意从good business(好企业)变成了great business(伟大的企业)。

第一,不让打广告,就意味着新品牌没有任何成长起来的可能性。

第二,会强化消费者心中最强的品牌,因为大家已经看不到第二名打的广告了。

第三,烟草公司每年大量的营销费用不花了,变成股东的利润了。

可以确信的是,只要全球对烟草广告不友好,诞生一个新的烟草品牌的可能性几乎是零。

所以,从确定性投资来说,我更多会从行业的供给端、竞争格局找到未来可持续的东西。

能确定的东西不多,但我们能找到确定性的东西。我们也不需要找到很多,找到几个就足够了。”

类似菲利普·莫里斯的例子还有很多,如美的、格力,海螺水泥等,还有正在形成趋势的啤酒行业、以及未来的快递行业等。

在行业需求爆发时,公司股价却没怎么涨,因为这时竞争对手很多,大家都在打价格战,增收不增利,虽然收入在增长,但利润不怎么涨。

当竞争格局稳定后,公司不用花钱来打价格战了,留下来的钱就变成了股东的利润。

如果你只是站在需求侧的角度,而非供给侧的角度,可能很难理解持有腾讯的逻辑。

二

我从供给侧和竞争格局的角度,讲了些张坤在季报里没有说全的话。

当然,其它持有腾讯的基金经理也表述了自己的观点。

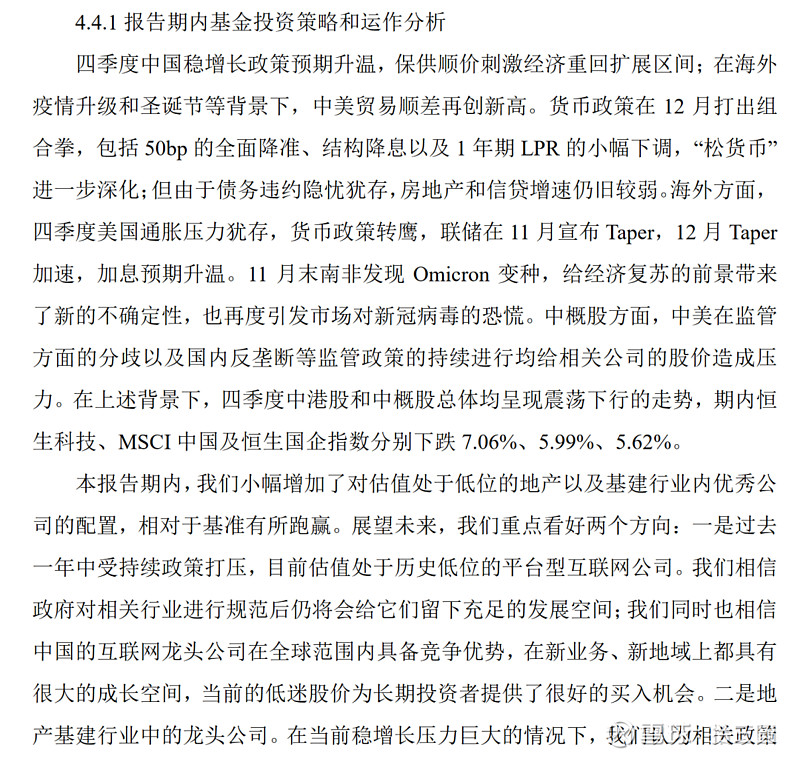

如持有腾讯最长(24个季度)、今年收益1.12%的国投瑞银基金经理汤海波,他在季报中写道:

我们相信政府对相关行业进行规范后仍将会给它们留下充足的发展空间;

我们同时也相信中国的互联网龙头公司在全球范围内具备竞争优势,在新业务、新地域上都具有很大的成长空间,当前的低迷股价为长期投资者提供了很好的买入机会。

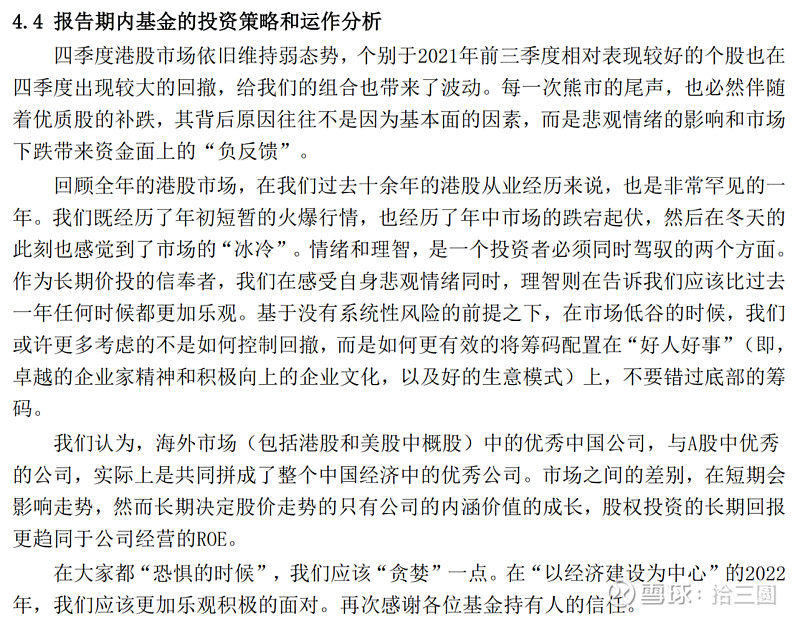

还有去年重仓港股取得正收益10.54%、连续重仓腾讯10个季度的罗佳明:

市场之间的差别,在短期会影响走势,然而长期决定股价走势的只有公司的内涵价值的成长,股权投资的长期回报更趋同于公司经营的ROE。

PS:腾讯过去10年(2011-2020)的ROE分别为40.63%、36.50%、31.24%、34.52%、28.80%、27.89%、33.21%、27.16%、24.68%、28.13%。

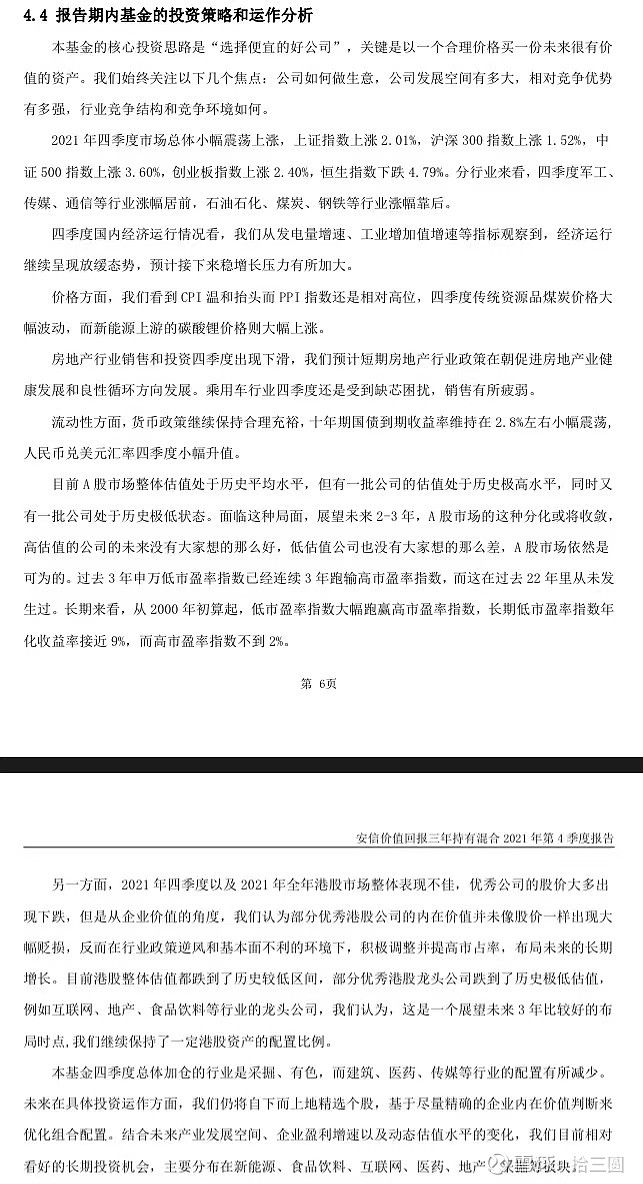

还有近8年年化21%的金牛老将陈一峰,也看好腾讯:

本基金的核心投资思路是“选择便宜的好公司”,关键是以一个合理价格买一份未来很有价值的资产。

我们始终关注以下几个焦点:公司如何做生意,公司发展空间有多大,相对竞争优势有多强,行业竞争结构和竞争环境如何。

2021年四季度以及2021年全年港股市场整体表现不佳,优秀公司的股价大多出现下跌,

但是从企业价值的角度,我们认为部分优秀港股公司的内在价值并未像股价一样出现大幅贬损,

反而在行业政策逆风和基本面不利的环境下,积极调整并提高市占率,布局未来的长期增长。

目前港股整体估值都跌到了历史较低区间,部分优秀港股龙头公司跌到了历史极低估值,例如互联网、地产、食品饮料等行业的龙头公司。

三

关于腾讯等互联网企业创造的价值,毋庸置疑,我相信绩优基金经理对此也有共识。

那么,为什么同样一家企业,大家会得出不一样的结论?

张坤曾给过一个答案:

在较短的时间区间,估值变化是股价的主要决定因素;而只有在较长的时间区间,业绩变化才是股价主要的决定因素。

所以,一个以 5 年期限的投资人买入一个股票,和同时一个以 1 年期限的投资人卖出同一个股票,对两者的投资体系来说,可能都是自洽和合理的。

所以答案某种程度上很清晰了:

腾讯短期业绩不佳,对于1年持有期限的投资人卖出,非常合理,但对于5年期限的投资人而言,腾讯5年内业绩再度起航并不难,所以买入非常划算。

而公募基金普遍换手率高,一方面的原因在于负债端(散户资金和机构资金)考核期不超过1年,做不好就会下岗,所以大部分基金经理,很难愿意等1只股票1年,更别说3-5年。

这也投射了大部分韭菜的心态:你得涨,得马上涨,还得涨得比别人猛,才算牛。

所以,关于中概互联还有没有未来,核心取决于你的持有期限。

原创 韭菲特 拾三圆