🇺🇸 美国经济观察(2023-06-09):难道是永远在缺席,而不是迟到?最近一周左右,美国重大宏观数据频频亮相——那么,面对这些数据,现在投资者们站在了何处?#美股狂飙?标普500VS纳指投资解读与展望# $标普500指数(.INX)$

热点数据综述

➡️ 上周的劳动力市场数据告诉我们 - 强健的岗位增长,工资增速放缓,与失业率的组合则呈现不利趋势。🤷♂️

➡️ 宏观数据仍显混杂 - 转折点时常常如此。有一份数据序列值得我们关注,那就是会议委员会的就业趋势指数。这是对劳动力市场各项指标的综合度量,应能降低数据噪声。"ETI"作为一个领先指标,预示着下半年的就业增长将会放缓。

➡️ 与此同时,美国的制造业和服务业的总体活动也在减缓。如同其他经济体一样,制造业(正处于衰退)和服务业(更具韧性)之间的差距已经拉大。然而,经济活动的综合度量开始呈现出与美国第四季度开始进入衰退的其他信号相一致的态势,并开始显示出显著的通缩压力。

➡️ 这对市场意味着什么?尽管面对种种状况,利率预期却没有太大改变 - 投资者依然预计到年底时,美联储的利率将会保持在5%左右。市场波动性保持在较低水平,债券和股票表现良好。

➡️ 领先指标与风险资产之间的"失联"相当引人关注。企业资产负债表依然稳健,违约周期也只是开始显现恶化趋势。然而,让人感到惊奇的是,信贷利差和信贷曲线对较弱的宏观新闻显得毫不在意。

➡️ 所以,市场的整体叙事,依然是美国实现出行经济"软着陆",并且现阶段没有进入衰退。然而,如果这个叙事很快演变成一个"温和的着陆"情况,然后在下半年出现对"硬着陆"的更大担忧,那我们是否不应感到惊讶?

利率与税收预期

预算/债务上限的谈判如同以往一样,戏剧性十足但却没有根本的改变。令人讽刺的是,这些谈判的主要目标,至少对于众议院的谈判者而言,是减轻联邦政府沉重的债务负担。但是,最终,国会却再次讽刺地投票支持增加大量债务以支付支出。

据国会预算办公室(CBO)预测,未来十年,美国每年的预算赤字将在1.5至2万亿美元之间,这将使联邦政府的未偿债务增加近20万亿美元。

大约二十年前,CBO预测美国的预算赤字将在2000亿至3000亿美元之间,这一数字曾让前美联储主席艾伦·格林斯潘感到震惊。当时,格林斯潘先生提到,“当你开始对赤字暗示的债务上升进行计算,并把越来越高的利息成本加入到不断攀升的债务中,系统会在财政上变得不稳定。”

预算赤字对利率的影响根据经济状况的不同而变化。然而,在联邦储备即将缩减资产负债表,从而剔除过去几年内压制利率的非利率敏感买家的情况下,未来可预见的预算赤字将会大幅增加。这将导致市场利率不得不大幅提升,以吸引私营部门的买家。在未来几年里,如果十年期债券收益率在当前基础上增长100至200个基点,这点将并不出乎意料。

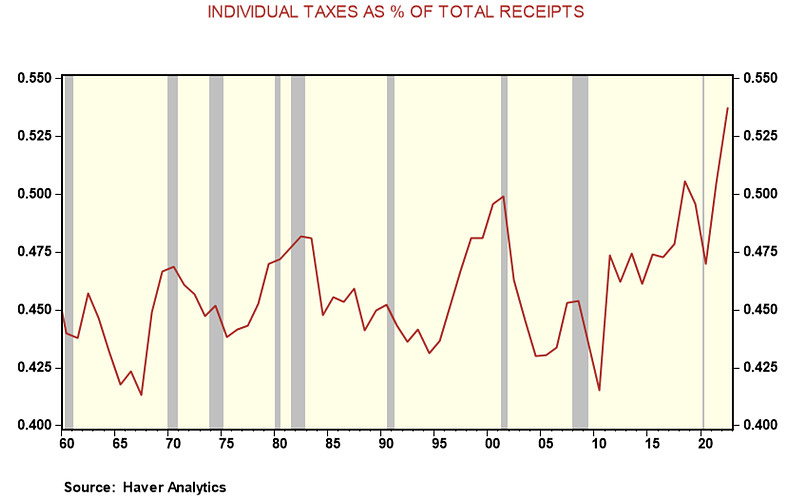

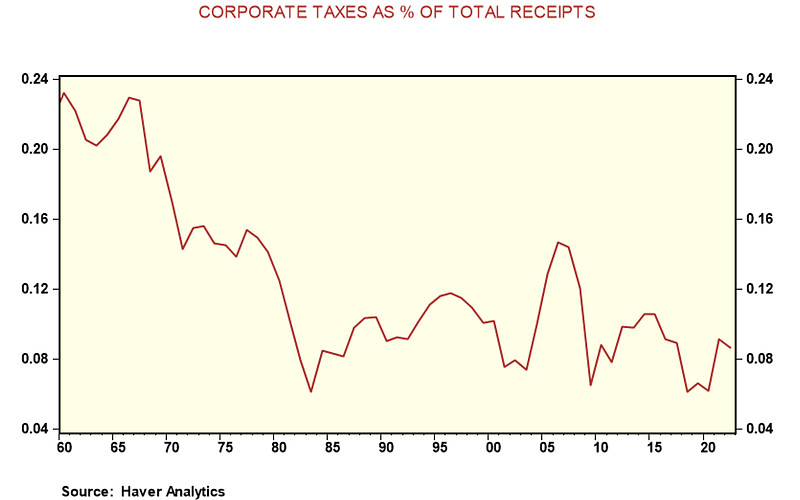

要平衡联邦预算,有两个必要的步骤:一是削减福利项目,二是提高税收。虽然有批评者反对增税,但是如果税收收入低于GDP的20%(当前为18%),要达到预算平衡将是不可能的。由于个人税款占总税收的比例超过了50%,同时公司税收接近历史最低的8%,因此企业税收面临增加的风险。

过去十年来,投资者受益于“国会决定用债务而不是税收来支付创纪录的开支”,以及“联邦储备购买大量债务证券”的决定。然而,这一时代已经结束。尽管债务协议保证了联邦财政的借款水平和空间,但现在联邦储备不再作为购买者的角色出现。因此,投资者应该预期利率会超预期地相应上升或保持高位更久一些。一旦更高的债务成本对财政稳定构成威胁,正如格林斯潘所指出的,国会必然将对税收进行调整,而且重点将放在企业税收上。

观测指标精选

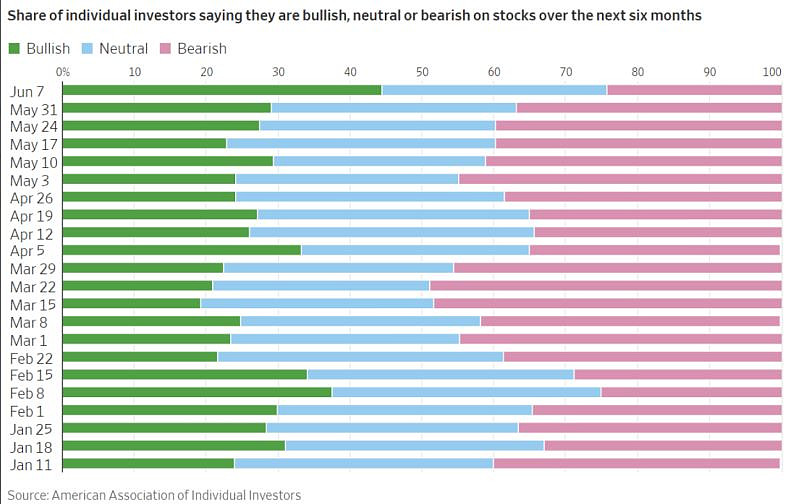

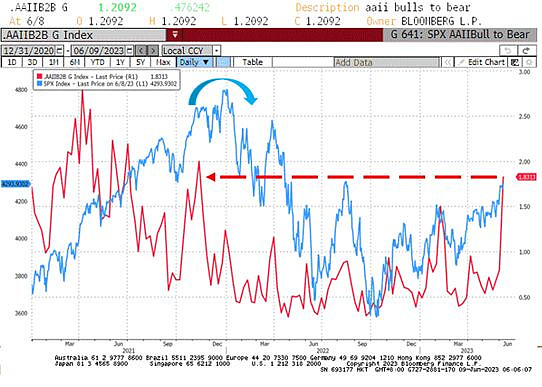

(1)随着人人都投身于"AI狂潮",AAII的牛熊比率已回归至2021年11月以来的最高水平。从历史来看,投资者们的这种极度乐观往往是反面指标,预示着市场反弹即将到达顶峰。自2022年以来,这种程度的AAII 牛熊利差已见证了市场的反向走势。在美联储鹰派步调可能继续的情况下,请稳住阵脚。

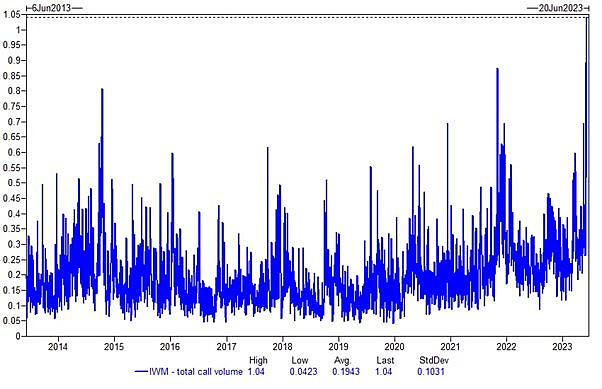

(2)在股市成为新的赌场的背景下,垃圾股投资者从$QQQ转向了IWM。然而,面临紧缩金融环境以抗衡通胀的美联储可能会对此表示疑虑。

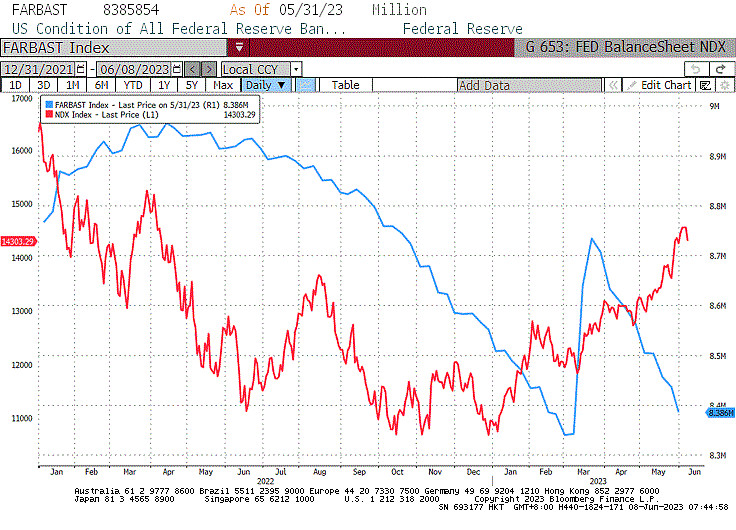

(3)或许,人工智能确实能够帮助科技股与量化紧缩(QT)脱钩,但如果流动性仍然是关键,那么投资者们应该为未来可能的更大波动做好准备,特别是如果下周美联储表现出鹰派的立场。

(4)尽管所有的FOMO投资者都在追逐NVDA以参与AI热潮,但内幕人士(董监高)正在出售他们的英伟达股票。因为他们知道,在44倍的市盈率和35倍的EV/EBITDA的情况下,目前的估值泡沫缺乏合理的解释。

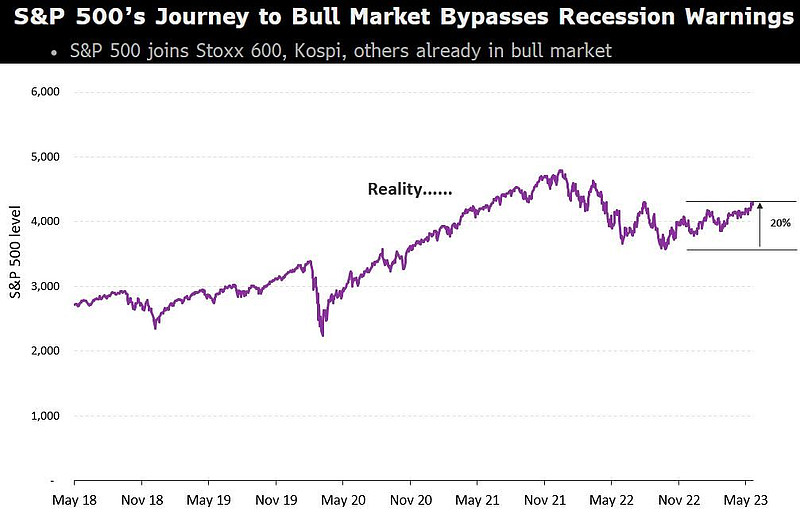

(5)随着标准普尔500指数进入技术性牛市(自去年10月底部以来上涨20%+),恐慌指数Vix已经跌至三年低点。

然而,有很多首席投资官认为这毫无意义,因为该指数仍然比2021年水平低10%。

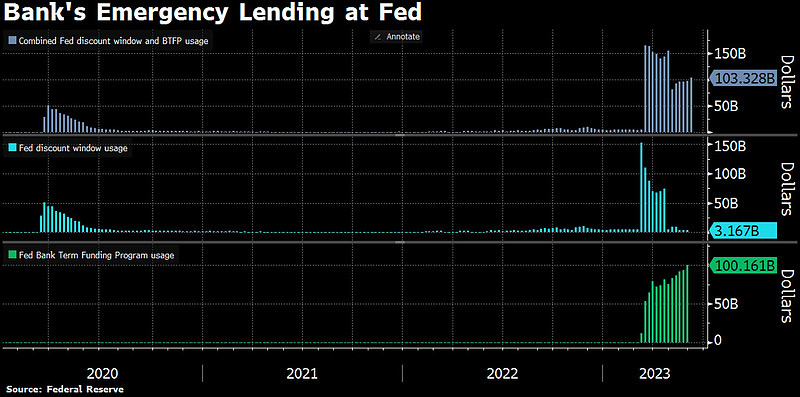

(7)随着通过BTFP向银行发放贷款的数额适度增长,美联储的紧急流动性持续五周增长。

(8)尽管今年美国的科技巨头已经恢复了活力,但中国的科技巨头却越来越像美国的其他小盘股科技公司。以中国股票为基础的纳斯达克金龙指数,仍然比其历史最高点低68%,而纳斯达克100只比其历史最高点低14%。你认为会补涨吗?

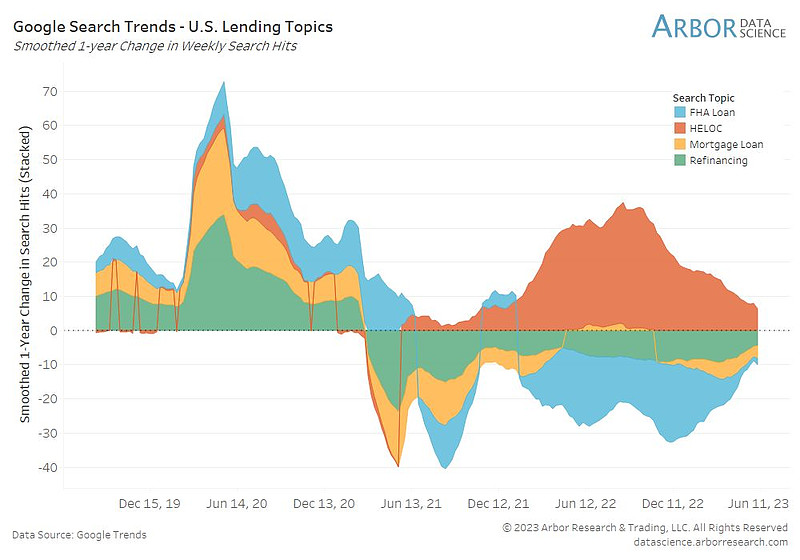

(9)谷歌搜索数据显示,房屋贷款和再融资的活动在过去几年中有所减缓...唯一的例外是人们对家庭产权贷款(HELOC)的兴趣,但这种兴趣随时间的推移也逐渐消退。

(10)美联储近期的远期息差依然倒挂,但已开始逐渐回升...这与我们在2022年9月及今年2月至3月间所看到的走势相似。

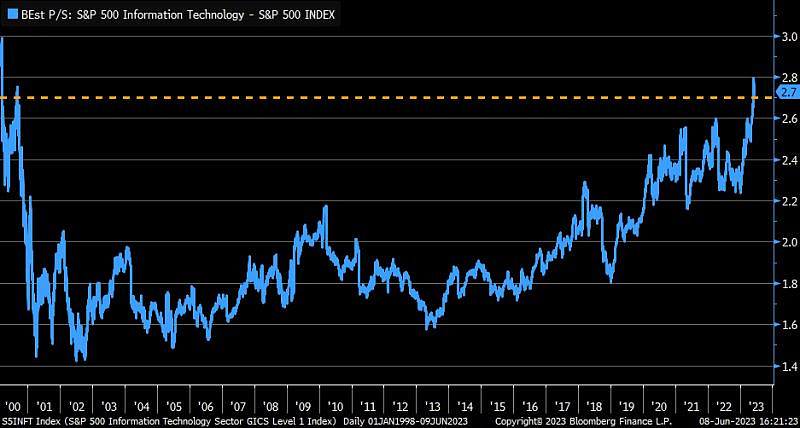

(11)科技行业的预期价格/销售额相较于整个市场大幅上升...整体比率已经回到了近几十年的高点附近。

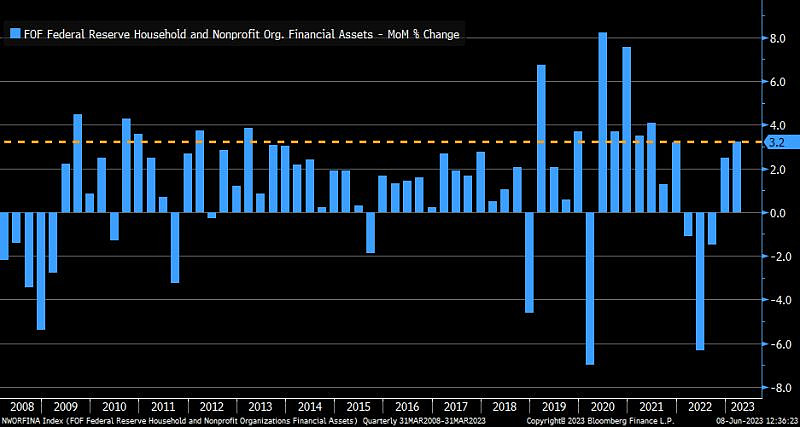

(12)2023年第一季度家庭净资产更新显示,金融资产的环比增幅达到3.2%…这是自2021年第二季度以来的最大涨幅。

(13)全球食品通胀压力继续缓解...联合国世界粮食价格指数(蓝色)在5月份下降到了自2021年4月以来的最低点;同比变化率(橙色)已经跌至2015年以来最糟糕的水平。

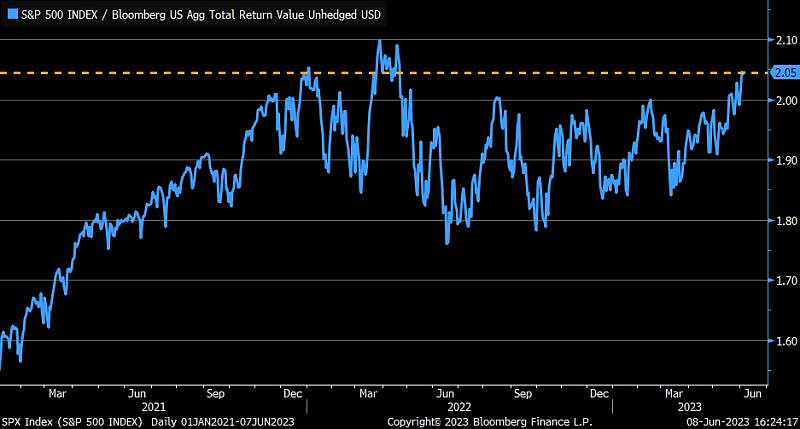

(14)股票开始相对于债券有所拉升...标普500相对于彭博聚合指数的比率已经回到了2022年4月的水平附近。

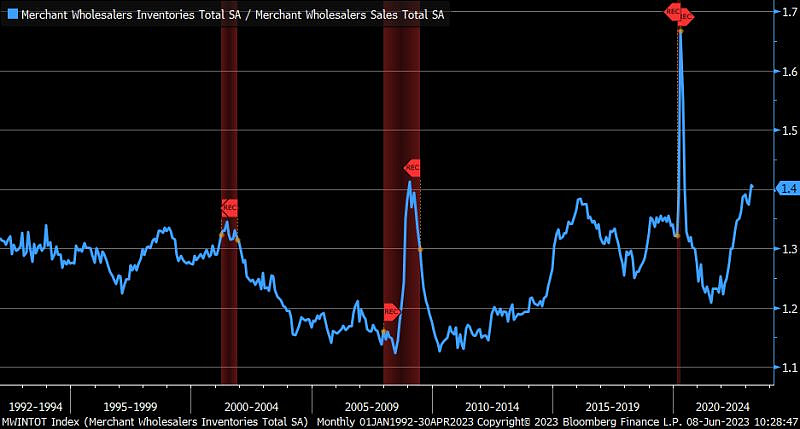

(15)虽然4月份的批发库存/销售比率略有下降,但相对于历史水平依然较高。

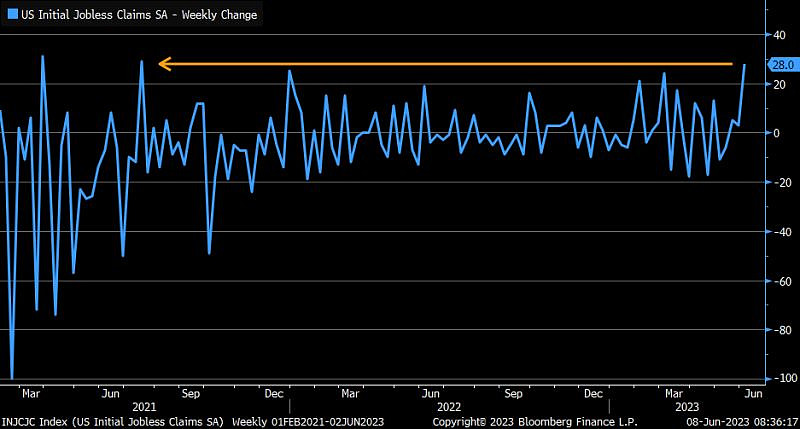

(16)数据波动性仍然非常大,但值得密切关注的是初次申领失业救济的人数是否有大幅增加...昨日的更新显示,自2021年7月以来最大的单周跳升。

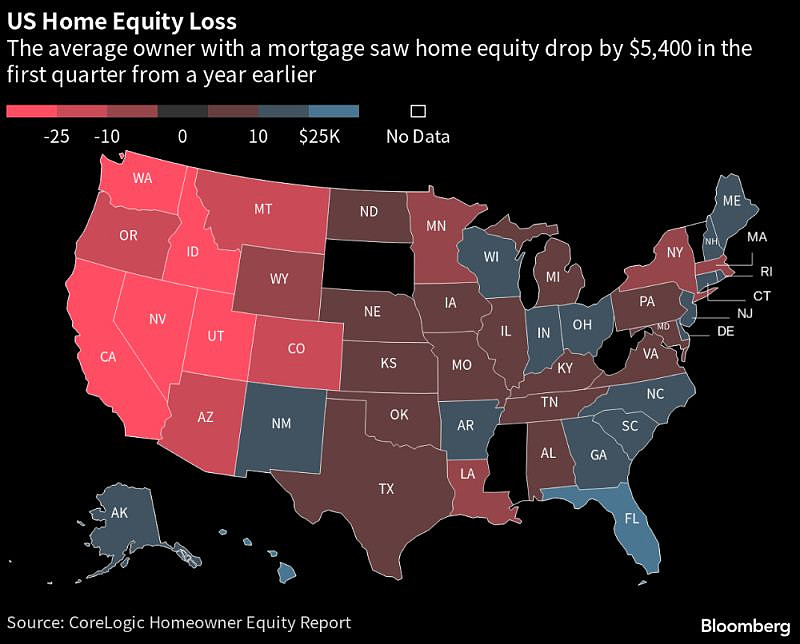

(17)上季度,美国有抵押贷款的房主的资产净值略有下降...按年计算的下跌幅度为-0.7%,这是自2012年以来的首次下跌,根据CoreLogic的数据...这次的下跌平均每位借款人损失5400美元,但不同地区的实际损失金额则有显著差异。

(18)AAII调查显示,看好市场的投资者比例已升至自2021年11月以来的最高水平(蓝色)...而最近一周的变化(橙色)也是自2020年11月以来的最大变化。

(19)自2021年11月以来,个人投资者对美国股市的乐观情绪从未如此高涨。根据美国个人投资者协会的数据,上周看好美股的个人投资者比例从29.1%跃升至44.5%,这是自2021年11月以来的最高水平。