@ETF星推官 中国基金报报道,5月13日,央企红利类#ETF# 基金出现了总额触及20亿份发行上限+比例配售的案例。相比今年以来,场内15只央企、国企ETF合计“吸金”38.56亿元就掀起了场内那么大的中特估热情,超20亿份ETF可是一笔大钱。

在这笔钱之外,以招商基金旗下中证国新央企股东回报等为代表的首批中证国新央企股东回报ETF也即将发售(#寻中特估“基长”!深挖央企中特估成长逻辑#)。

如此吸金,难道套人白酒基金再现?

白酒和价值基金套人的时候,是爆款主动基金也刷屏的时候。如今,中特估的基金密集发行的是被动型ETF,爆款也只是在出现在ETF之中。而且,也尚未出现百亿明星基金问世。因此,我们仍可以尝试粗略回顾历史,体验一下ETF密集发行期可能会覆盖标的产生什么样的影响。

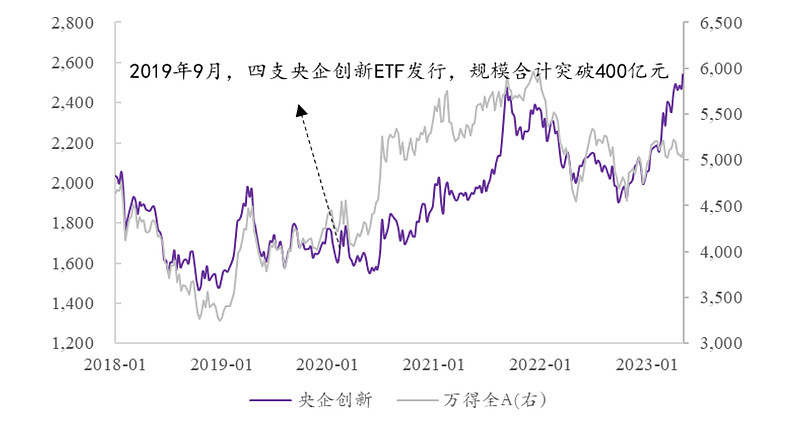

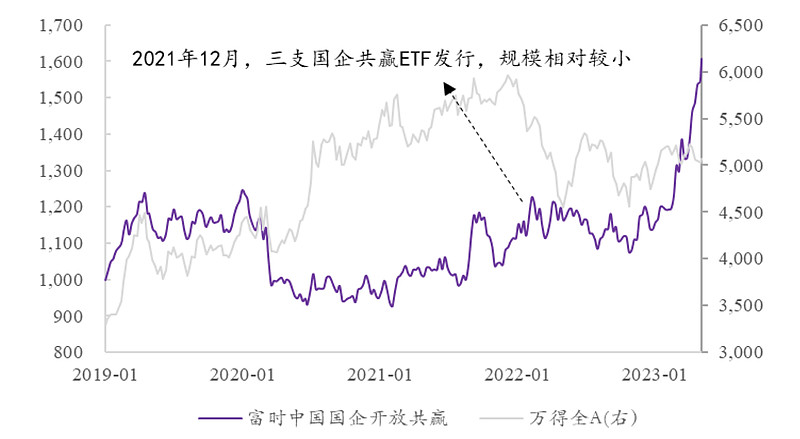

复盘前两轮央企ETF密集发行期,短期收益差异较大,长线资金助力明显。历史上有两轮央企ETF密集发行期,分别是2019年9月与2021年12月,分别有四支与三支ETF分别对标央企创新/国企共赢指数。

从短期收益来看两次标的指数表现差异较大,2019年9月央企创新指数自ETF成立后1个月/3个月内涨跌幅分别为-5.4%/-3.4%,相较万得全A超额收益-2.5%/-4.4%。2021年12月国企开放共赢指数自ETF成立后1个月/3个月内涨跌幅分别为 2.1%/-1,5%,相较万得全A超额收益 5.8%/13.3%。敲黑板:前两次央企ETF发行短期内收益差异较大,更多是长线资金上的助力。

个股端,是哪些“中特估”?

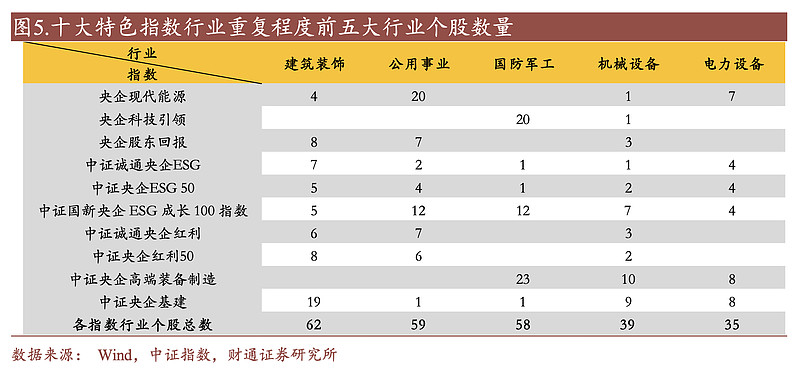

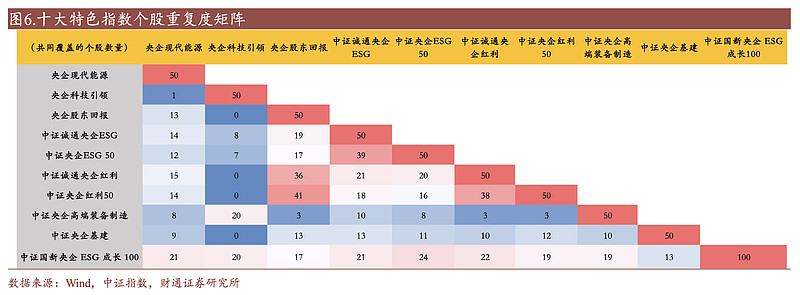

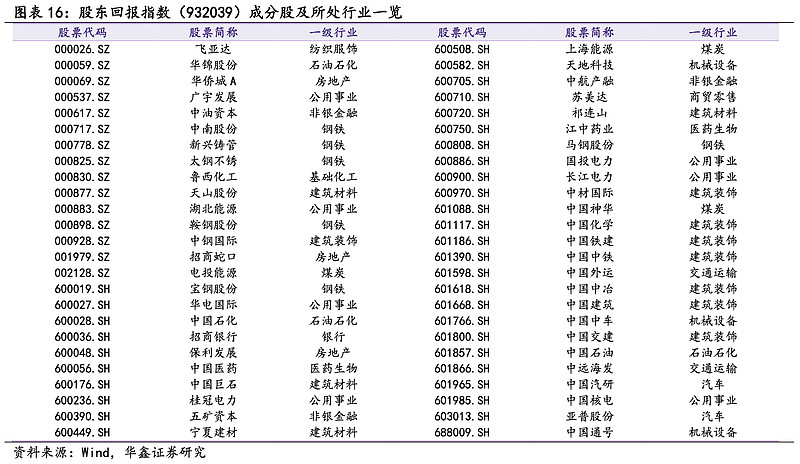

以2022-11-16至2023-05-04的十只央企指数基金为例,行业上主要涵盖的前三大方向分别为建筑装饰、公用事业、国防军工。央企红利类指数成分股重合度最高达 82%。长江电力、中材国际等13支高覆盖个股均为红利类指数成分股,具备高股息特征。

如下图,10支指数中建筑装饰行业成分股数量最多,共62支,其次为公用事业、国防军工。此外 10支指数均覆盖机械设备行业,成分股共39支。

中证央企红利50与央企股东回报指数的相同成分股达41 支,重合度在十支指数间最高,达 82%。中证央企ESG 50和中证诚通央企ESG指数的相同个股达39支,重合度高达 78%。

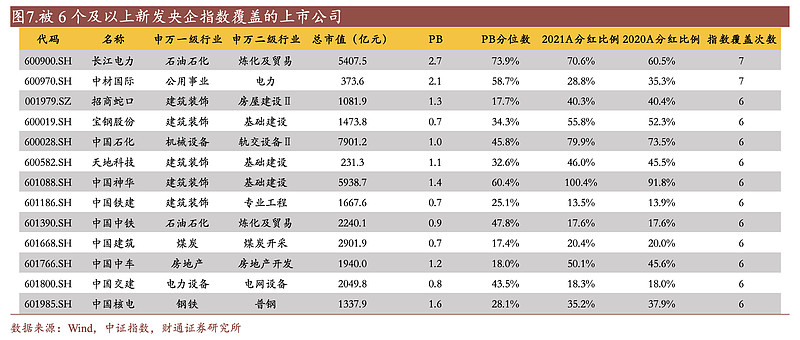

从十大指数涵盖个股情况来看,10 支指数共涵盖227支个股,其中长江电力、中材国际、招商蛇口、宝光股份、中国石化、天地科技、中国神华、中国铁建、中国中铁、中国建筑、中国中车、中国交建和中国核电被6个及以上新发的央企指数覆盖。

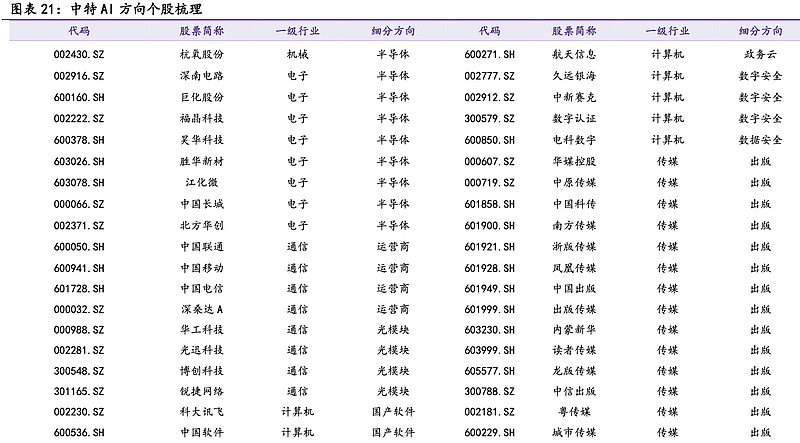

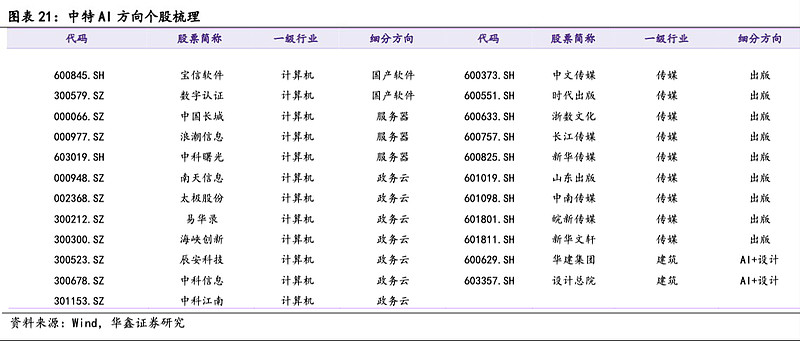

如果你想挑战心跳的体验,这里有一份中特AI清单。华鑫证券认为,2022 年 3 月,国资委党委曾提出要更大力度布局前瞻性战略性新兴产业,加大包括新一代信息技术与人工智能在内的产业投资力度,并促进支撑国家算力的相关产业发展。

再加上A 股存量博弈,中特估和AI+两大主线轮动,两大主线交叉覆盖的“中特AI ”方向或有望成为最优解。

策略上,如何把握轮动?

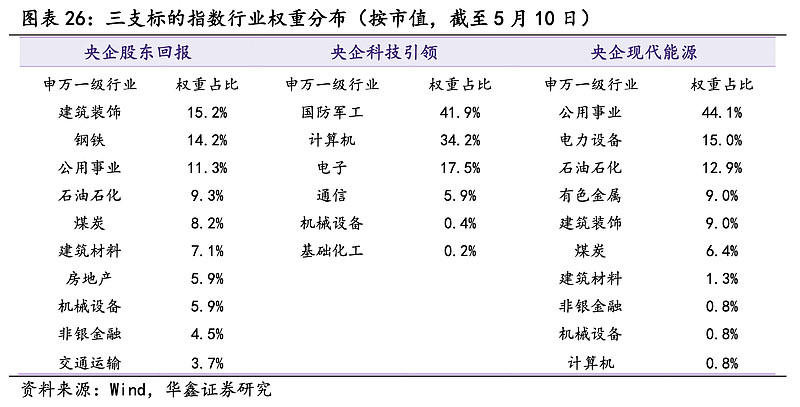

在看截至5月10日的三类央企 ETF 标的指数的前五大权重行业,我们发现是公用事业、国防军工、计算机、建筑装饰、石油石化。公用事业和国防军工再度进入我们的眼帘。

从中特估内部轮动节奏上来看,自2022年10月中特估行情启动以来,领涨行业经历了数据要素-基建-金融石化的轮动、

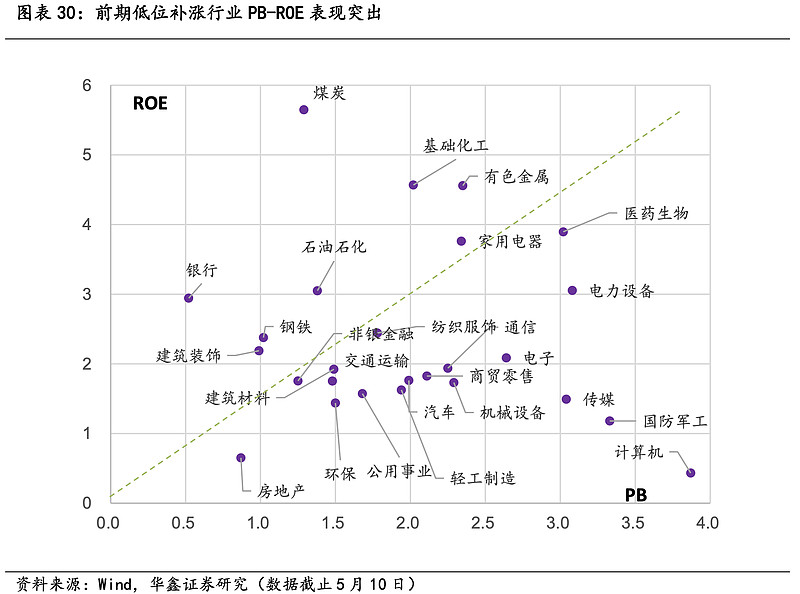

随着大基建、大炼化、大金融等 PB-ROE 表现突出且前期涨幅较低的低估值板块相继补涨后,单靠估值修复的中特估行情已进入中后程,当下需要寻找有增量催化和高ROE高回报的新方向。

从经营效益上看2022 年以来央企季度累计归母净利业绩增速均超过全A 整体,2023Q1 央企整体业绩增速为 3.7%,要高于全 A 的 1.9%,从ROE 对比上来看央企指数相较民企 ROE的比较优势在 2023Q1 进一步扩大至1.85pct。

未来,鉴于国资委考核新规,为了提高ROE以完成KPI考核,本就具备优势的央企在分红和回购股票方面仍有可能更加大方。

华鑫证券认为,可关注一带一路催化的基建、海外工程央国企和增量资金驱动的“中特估”央企(包括在硬科技方面,估值较低的高红利高回报央企)。

有没有简单的打法?

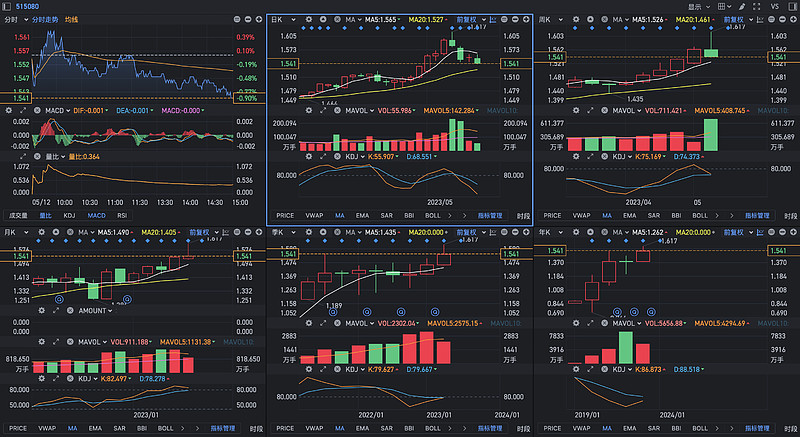

组合定投配置 @招商指数家族 的招商央企股东回报ETF(认购代码:561963)和 $中证红利ETF(SH515080)$ 或是办法。我们前面分析了从资金面而言,现阶段进行该方向的配置投资问题不大,那么基本面和技术面呢?

我们查询这两个产品关联的三个板块指数,发现估值都处于“较低估”状态。即使国企改革指数因近期“中特估”大热而有过一段暴涨,但相对历史而言,依然处于“适中”估值。

再看最近招商中证红利ETF近期走势,我们可以发现,该指数基金经历了连续几周的回调。通过刻舟求剑思维,我们可以大致了解到,该基金本年度的震荡调整在技术层面上大概经历4-5周便可以企稳。