问题一:它与这个领域的其他公司相比如何呢?

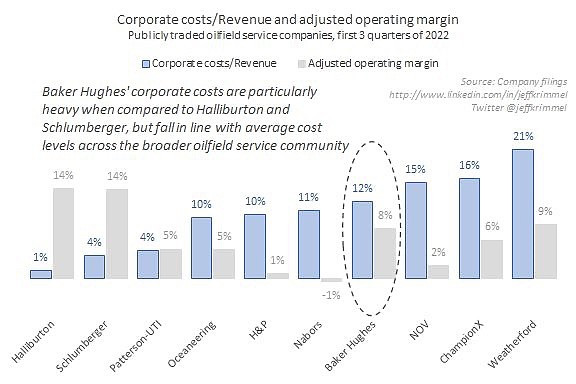

这就是我们在下图中看到的。蓝条是2022年前三个季度的企业成本除以收入。灰色条表示调整后的营业利润。

贝克休斯公司怎么样?公司成本占收入的12%,我们已经知道它远高于$哈里伯顿(HAL)$ 的1%和Schlumberger公司的4%。大型钻井承包商$Patterson-UTI能源(PTEN)$ 公司的企业成本也很低,仅占收入的4%。

再上一个台阶,Oceaneering、Helmerich & Payne、Nabors和Baker Hughes都在10%到12%之间。NOV和ChampionX处于中等水平左右,改造后的Weatherford最重,到2022年为止,公司成本占收入的21%。

记住毛利很重要,这就是我们看到的灰色条。哈利伯顿和斯伦贝谢在这一组中领先,调整后的营业利润率为14%。虽然帕特森-UTI公司依靠公司成本,但利润率也很低,只有5%。

就企业成本密集度而言,纳伯斯处于中游水平,但它是这一群体中唯一一家报告亏损达到这一水平的公司。虽然威德福拥有最大的企业成本强度,但它也拥有第三健康的利润率,仅次于哈利伯顿和斯伦贝谢。

问题二:为什么我们看不到企业成本和利润率之间更紧密的相关性?

首先,虽然企业成本很重要,但它们远不及收入的直接成本,后者占这一群体的70-90%。这一较大区间的波动将很快使企业成本的差异变得微不足道。

其次,在这些公司中,我们有相当广泛的产品和服务。这些特定市场的供需动态差异很大。因此,定价和活动水平对其中一些公司来说比其他公司更有利。

无论如何,尽管与哈里伯顿和斯伦贝谢相比,贝克休斯似乎是一个异类,但它确实符合更大的油田服务界。

不过,当你寻求利润扩张时,企业成本是可以容易采摘的成熟果实。

特别是在这种市场环境下,随着油价从6月份的高点下跌50美元/桶,以及对2023年可能出现的全球衰退的焦虑,是时候让你的财务状况井然有序了。

这组公司展示了在挖掘企业成本中心方面的可能性。但以与过去不同的方式经营这些企业需要勇气,然而大型企业团队有很多惰性和自我保护。

我预计,如果我们从现在起一年后做同样的分析,集团平均企业成本将下降至少2个百分点。