(一)概述

作为价值投资者,在选择重仓标的时候,无论如何都绕不开:好行业,好公司,好生意,好估值,这四个逻辑范围。在分析公司的时候,又不免会关心公司的过去,现在和未来;在左侧加仓的时候,要去寻找边际改善的方便增强信心;在价值逐渐兑现的时候,要计算公司的增量业务和想象空间。

始终觉得长期持仓是价值投资的一种表现形式,而非长期持仓者就可以自诩价值投资。选出了市场当中最优秀、最有成长价值的公司,公司不断兑现着她的成长性,并持续保持着较强的竞争力,使她一直保持着核心股票池中最有性价比的公司,才导致了长期持有她这样一个结果。

因此,价值投资者不妨不断用未持有的标的来攻击已持有的标的,时刻让自己的组合处于能力范围内最优的性价比——做选股的手艺人,选便宜的好公司。

(二)行业

森马服饰一半的业务是休闲装,一半的业务是童装。其实,服装行业在我国是个集中度很低的行业CR5合在一起大约也就6%-7%左右,远远低于发达经济体。低集中度很容易会导致两个结果:市场永远都会有市占率提高的想象空间;市场暂时无法发现一个各方面都远超同行业的、有护城河、有行业壁垒的龙头公司。

直白的说,想象空间一直都有,龙头一直都很难找。

图一:公司主营构成

图二:服装行业集中度(援引中国产业信息网)

我认为对于一个集中度低的、有增量的消费行业,不需要太过挣扎于是否是龙头,是否将来一统天下,只需要剖析一下这是否是一家好公司,是否能随着行业增量而慢慢成长,是否成长的比市场其他的竞争对手稍稍快一些就可以了。

如果这几条都满足,她会不会成为龙头,时间会告诉我们答案的。

服装可以简单分为男装,女装,童装和运动装。男装和女装已经是拼杀的很激烈的市场了,增速有但少,也很难以找出有弹性的超预期增量。

反倒是童装和运动装,这些年都维持一个不错的增速。

小孩子本就是长身体的时候,一件衣服本就不会穿太久;现在的妈妈,总有一种忍不住要cos自家孩子,然后拍照片发朋友圈的冲动,这就注定了童装的增量不会太少。

虽然长期,国家是结婚率低、少子化的。但是童装的主力是城镇儿童,城镇儿童的数量确实增加的(受益于城市化进程加快)。

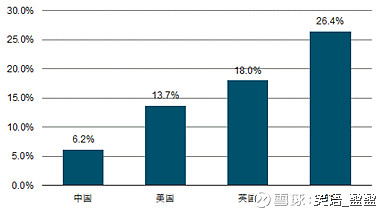

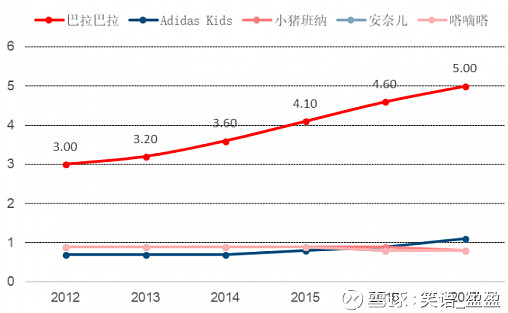

童装方面,巴拉巴拉是龙头,甩第二、第三好远的那种。

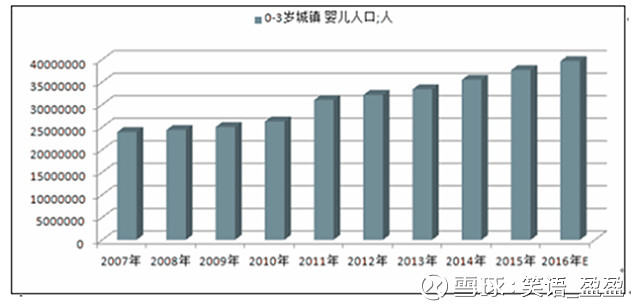

图三:城镇婴儿人口

图四:童装市占率(援引中国报告网)

(三)公司

经常能看到有人说:XXX公司跑来做童装了,巴拉巴拉要受到冲击了;Zara新款童装上市了,卖的便宜,巴拉巴拉要不得不降价了;XXX公司清仓甩卖了,巴拉巴拉的库存卖不出去了。

冲击是有的,降价是有的,库存卖不出去也是很正常的。服装行业一向如此,又不是什么新鲜事了。

在服装这样一个集中度低、有增量的消费品行业里面,任何一个大的冲击,都有无数公司一起分担。集中度低嘛,天塌下来一起顶着咯。

从结果来看,巴拉巴拉的市占率一年一个脚印的提升着。我无法下结论说,她有多么多么大的护城河和行业壁垒,也说不明白她有什么差异化竞争优势。

但从结果上来说,她这些年的做法证明了她起码是一家好公司,能随着行业增速慢慢成长,且比其他家走得快一点点。

好公司不一定是伟大的公司,无须太苛责了,有好价格就可以了。

(四)生意

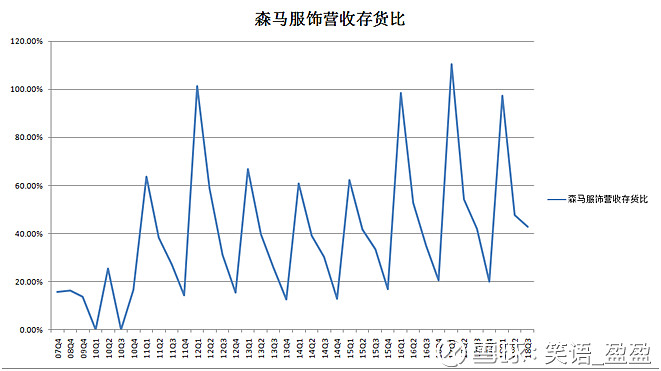

服装最被人诟病的就是库存,基金经理、分析师最担心的也是服装库存的尾大不掉。我觉得童装有一个讨巧的地方:童装去库存似乎相对容易。

小孩子长身体很费衣服,且小孩子对品牌也没什么认知度(即使觉得自己衣服不好看,然而也并没有什么用)。从大人的角度来说,高性价比的童装总是吸引人的(我不知道自家孩子喜欢什么,但是多买几件总是没错的)。这样一来,童装大减价,全场一折起,似乎就很有受众了。

从财务数据上来看,森马的库存常年20%,也还可以。

图五:森马服饰营收存货比

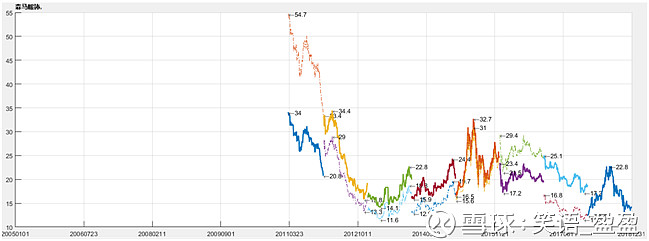

(五)估值

对于反了一波的牛市,在这个时间点还敢加仓的股票,一定是便宜的。

森马最吸引我的是,是她不贵。

所以在这个时点,加仓还算相对比较安心。

作为消费成长属性的纺织服装行业,市盈率常年稳定在14-23倍之间。因为2018年宏观经济下滑,2019年消费疲软,股东减持等多项不良预期,压低了公司的估值。我们认为公司的童装业务持续高成长性,公司的线上销量存在边际改善,拐点临近。

我们认为公司的成长属性不变,森马服饰旗下的巴拉巴拉童装是市占率第一的童装,受婴儿潮和消费升级的影响,童装是纺织服装行业为数不多存在确定性增量的组成部分

我们预估公司2019年净利润20亿,公司公布业绩快报,2017年公司净利润16.93亿元,同比增长48.74%,当前公司市值317亿元。公司动态市盈率16倍。

图六:森马服饰历史市盈率

(六)改善

【感谢投资者对公司关注。 根据2019年3月20日财政部、税务总局、海关总署联合发布的《关于深化增值税改革有关政策的公告》,其中提到“增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。”公司的主营业务是服饰销售,可享受这一政策,税率未来由16%调整为13%。】

2017年,森马总营收120亿,总成本81亿;粗略估计可以节省增值税1.5亿左右。森马服饰净利润一共才17亿不到。

(七)风险

很想吐槽公司的减持。公司的减持一度上了大宗交易折价清单,三天就被人抢完。

觉得市场还是有效的,我想不明白为什么这个时间点减持,也想不明白,为什么减持的价格不再高一点(觉得91折,92折似乎也能卖的出去)。

既然公司的理念是:小河有水大河满。在这个位置再出减持,砸员工持股计划的可能性应该不大。